Экспансионистская фискальная политика

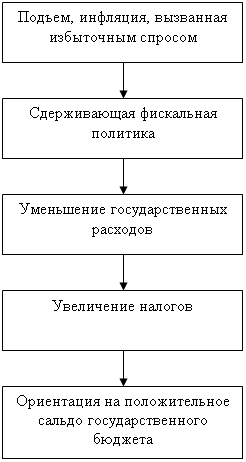

Рестрикционная фискальная политика

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Рестрикционная фискальная политика

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

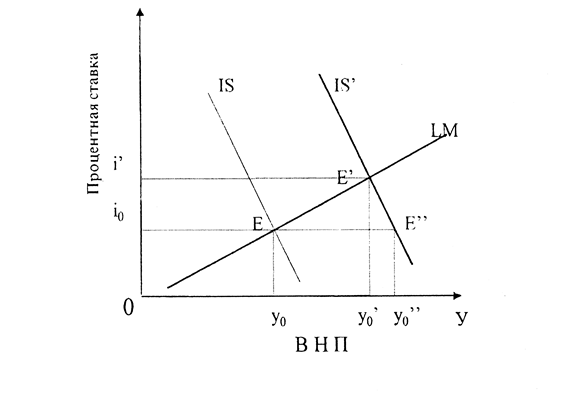

2.1.2 Рестрикционная фискальная политика.

Для упрощения анализа изменения величины госрасходов и автономных чистых налогов примем, что предельная налоговая ставка равна нулю.

Уменьшение государственных закупок.

![]()

AS,

AE

AS

AS

AE2

AE2

AE1

AE1

![]()

![]()

![]() DAE=--400

DAE=--400

![]() DY=1000

DY=1000

![]()

Ye=5000 Y1=6000 Y

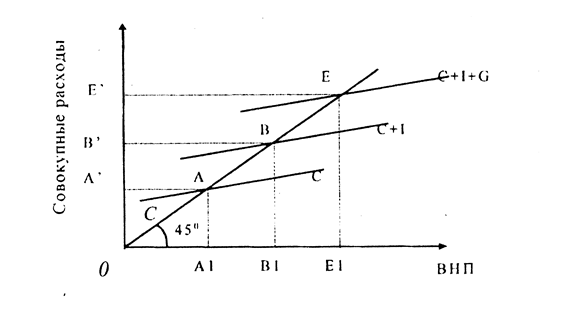

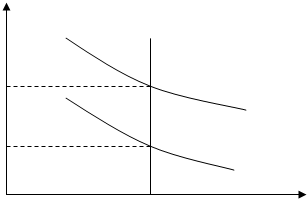

Рис(3) Уменьшение госзакупок.

На рисунке 3 представлена ситуация экономического роста при неизменном количестве ресурсов, когда планируемый уровень национального производства Y1 больше естественного уровня Ye, что вызвано увеличением совокупного спроса, который провоцирует рост национального производства выше естественного уровня. Если в подобной ситуации со стороны правительства не последует корректировочных мер, то экономика будет находиться в перегруженном состоянии и при наличии гибких цен увеличит темпы инфляции.

Избыток реального национального дохода возникает за счет ожидаемого превышения уровня автономных расходов на величину DAE (вертикальный разрыв между кривыми АЕ1 и АЕ2). Этот разрыв можно ликвидировать с помощью мер фискального характера, аналогичных экспансионистским, но имеющих противоположное направление. Т.е. в данном случае правительству необходимо сократить государственные закупки с целью сокращения совокупных расходов.

И вновь перед правительством встает вопрос: на сколько нужно сократить государственные закупки, чтобы реально планируемый объем национального производства соответствовал его естественному уровню. И вновь, этот вопрос вызван тем, что в экономике присутствует мультипликативный эффект. Но так как мультипликативный эффект действует как в направлении повышения совокупных затрат так и противоположном направлении, то правительственные закупки стоит сократить на величину меньшую чем разрыв между реально планируемым и естественным объемами производства.

И вновь, обратимся к числовому примеру, только реально планируемый объем производства возьмем равным 6000 д.е., Ye=5000д.е., предельная склонность к потреблению МРС=0,6. Правительству необходимо сократить планируемый объем производства на 1000 д.е.=DY.

DY=DAE*Kp

Kp=1/(1-MPC)

Kp=2.5

DAE=DG

DG=DY/Kp

DG=-1000/2.5

DG=-400 д.е.

Из расчетов видно, что правительству следует сократить госзакупки на 400 д.е.; этот толчок под действием мультипликатора расходов приведет к сокращению планируемого объема производства на 1000 д.е.

Увеличение автономных чистых налогов.

Так как рестрикционная фискальная политика применяется во время экономического роста, во время которого доходы населения возрастают, а, следовательно, возрастает и совокупное потребление, то для сокращения совокупных расходов достаточно сократить располагаемый доход домохозяйств. Это можно осуществить путем урезания трансфертных выплат и увеличения налогов, что в равной степени приведет к желаемому результату.

Как и ранее, чтобы не говорить обо всех возможных путях рестрикционного сокращения совокупных расходов, можно воспользоваться комплексным показателем – автономными чистыми налогами. Этот показатель объединяет в себе сразу три возможных варианта проведения рестрикционной фискальной политики: увеличение автономных налогов, сокращение трансфертных выплат и их синтез, т.е. одновременное их применение.

Если рассматривать числовой пример с ситуацией необходимости рестрикционного фискального вмешательства, то увеличение автономных чистых налогов стоит проводить по той же схеме, что и в ситуации с разрывом ВНП, только направленность данных действий должна быть диаметрально противоположной. По расчетам, увеличение автономных чистых налогов должно произойти в размере 666,6 д.е. Этот импульс вызовет, под действием мультипликативного эффекта, сокращение планируемого уровня совокупных расходов до его естественного уровня. В результате чего перегрузка экономики будет ликвидирована.

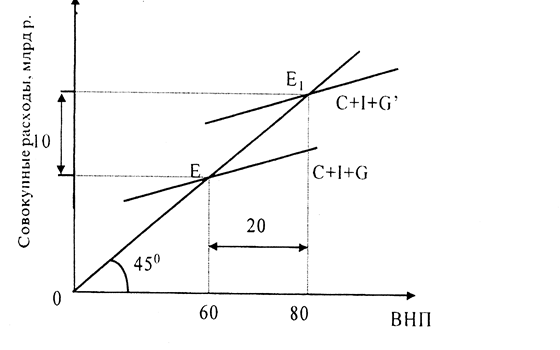

Увеличение ставки подоходного налога.

![]() AS,

AS,

AE

AS

AE1

![]() t AE2

t AE2

![]()

3158

![]()

Ye=5000 Y1=6000 Y

Рис(4) Увеличение ставок подоходного налога.

Применение такого инструмента фискальной политики как предельная налоговая ставка весьма эффективно. В случае необходимости рестрикционного вмешательства в экономике применение этого инструмента позволяет сократить планируемый уровень совокупных расходов.

Для наглядности обратимся к примеру. Естественный уровень национального производства равен 5000 д.е., реально планируемый – 6000 д.е., предельная склонность к потреблению равна 0,6, предельная налоговая ставка равна 20 %. (Эти данные соответствуют кривой АЕ1 на рисунке 4.) Наклон кривой плановых расходов равен МРС(1-t), т.е. 0,48; Сложный мультипликатор затрат равен 1/(1-МРС+МРС*t)=1,9. Отсюда следует, что уровень автономных затрат равен 3158 д.е., так как реально планируемый объем совокупных затрат равен произведению мультипликатора затрат на автономные расходы. Так как уровень автономных затрат остается неизменным, то мы можем найти новый мультипликатор, который будет соответствовать новой предельной процентной ставке, он равняется 1,6. Зная формулу сложного мультипликатора расходов и его значение, мы можем найти ту ставку подоходного налога, которую следует установить правительству для того чтобы сократить планируемый уровень расходов до естественного уровня. В итоге получается, что предельную налоговую ставку следует повысить до 38 %. При этом наклон новой кривой совокупных расходов будет равен 0,37, т.е. в результате увеличения налоговой ставки угол наклона кривой совокупных расходов сократился, что и отображает график.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев