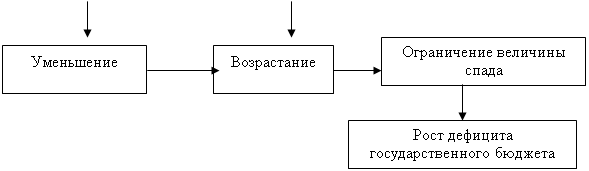

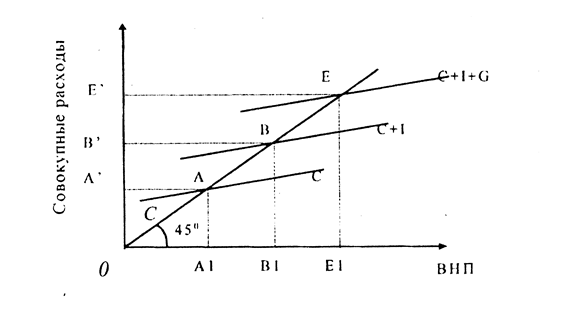

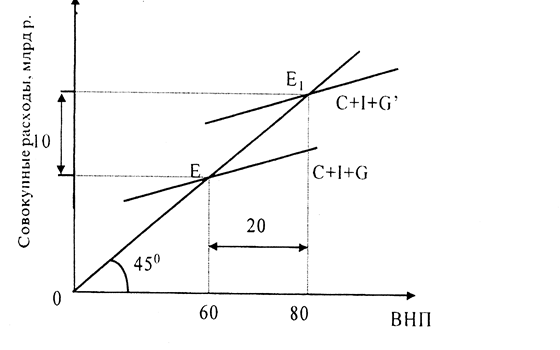

Экспансионистская фискальная политика

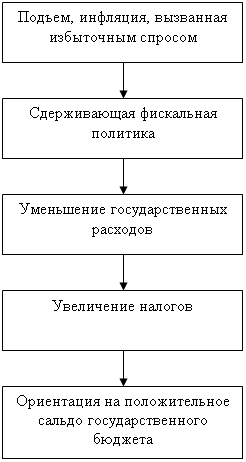

Рестрикционная фискальная политика

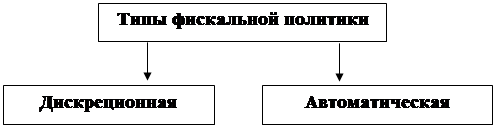

Автоматическая фискальная политика

Теория экономики предложения

Влияние фискальной политики на государственный бюджет

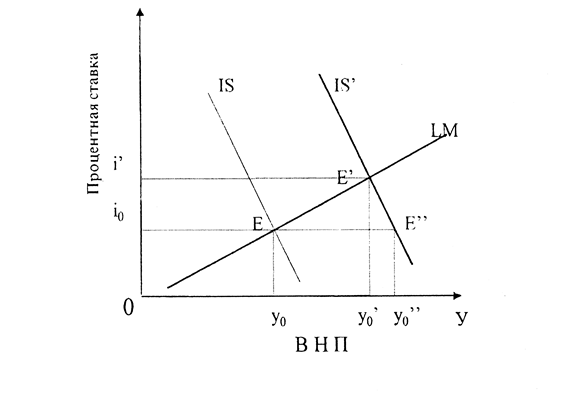

Проблемы эффективности фискальной политики

Временные проблемы применения

Я изложу четыре основных тезиса

Текущее состояние государственных финансов и адекватность бюджетной политики

Стратегические направления бюджетной политики

Первоочередные задачи бюджетной политики

Реформирование налоговой системы и таможенной политики

РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

Навигация

Реформирование налоговой системы и таможенной политики

Теория и практика фискальной политики в развитых странах и России

123182

знака

4

таблицы

23

изображения

2.2. Реформирование налоговой системы и таможенной политики.

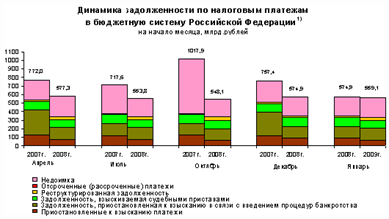

Налоговая система стала очевидным тормозом экономического развития государства. Многочисленные изменения, которые ежегодно на протяжении 1992-1999 гг. вносились в законодательство о налогах и сборах, решали лишь некоторые частные проблемы, не затрагивая, однако, основ системы. К сожалению приходится констатировать, что текущая таможенная политика в последние годы была сведена главным образом к увеличению сбора таможенных платежей в федеральный бюджет.

На протяжении 1995 - 1998 годов периодически осуществлялись попытки улучшения собираемости налогов и таможенных платежей как путем улучшения системы налогового и таможенного администрирования, так и путем совершенствования законодательства. Однако все предпринимавшиеся меры давали весьма ограниченный и краткосрочный результат, вслед за чем собираемость налогов и таможенных платежей вновь падала до прежнего уровня или ниже.

Цель налоговой реформы заключается не в том, чтобы собирать больше налогов и тем самым решить проблему бюджетного кризиса, а в том, чтобы:

а) по мере снижения обязательств государства в области бюджетных расходов снизить уровень налоговых изъятий;

б) сделать российскую налоговую систему более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях;

в) повысить уровень нейтральности налоговой системы по отношению к экономическим решениям фирм и потребителей.

При этом система администрирования налогов должна обеспечивать снижение уровня издержек исполнения налогового законодательства как для государства, так и для налогоплательщиков. Создание справедливой и нейтральной налоговой системы требует решения, по крайней мере, трех взаимосвязанных проблем: ликвидации многочисленных налоговых льгот, урегулирования значительного объема задолженности предприятий по налогам и совершенствования процедур уплаты налогов и налогового администрирования.

Важным шагом в области налоговой реформы явилось принятие в 1998 г. и вступление в действие с 1 января 1999 г. первой (общей) части Кодекса, что позволило решить целый ряд вопросов, связанных с взаимоотношениями между налогоплательщиками и контролирующими органами, а также администрированием сбора налогов. Кодекс четко определил права и обязанности участников налоговых правоотношений, регламентировал процесс исполнения обязанности по уплате налогов, правила в отношении налогового контроля, установил ответственность за налоговые правонарушения. Кодексом были установлены закрытые перечни федеральных, региональных и местных налогов, введены важные дефиниции и новые инструменты, необходимые для функционирования качественно новой налоговой системы.

Основная задача при доработке первой части Налогового кодекса состоит в обеспечении более разумного баланса прав налогоплательщиков и полномочий налоговых органов, что является главной предпосылкой эффективного функционирования фискальной системы. В рамках этой задачи предлагается, с одной стороны, более строго регламентировать порядок применения некоторых принудительных мер: в частности, ограничить возможности произвола при взыскании налоговой задолженности, доначисленной налоговыми органами по итогам налоговой проверки, смягчить режим ареста имущества налогоплательщика, сузить перечень оснований для приостановления операций по счетам в банке. Еще одно направление совершенствования налогового законодательства - сокращение возможностей для уклонения от налогообложения путем ведения хозяйственной деятельности без налоговой регистрации, через фирмы-однодневки и т.д.

Целями таможенной политики являются обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Российской Федерации, участие в реализации торгово-политических задач по защите российского рынка, стимулирование развития национальной экономики, содействие проведению структурной перестройки и других задач экономической политики Российской Федерации.

2.2.1. Стратегия налоговой реформы.

Практика последних лет показывает бесперспективность попыток устранения основных недостатков действующей налоговой системы путем внесения "точечных" изменений в налоговое законодательство. Проблема может быть решена исключительно принятием единого, взаимосвязанного и комплексного документа, в котором достигается баланс интересов государства и налогоплательщиков, и разработки четкого плана по внесению в него сбалансированных поправок по мере создания необходимых для этого предпосылок. Налоговая реформа должна предусматривать, с одной стороны, снижение налоговой нагрузки и решение наиболее важных для бизнеса вопросов (ликвидация барьеров, препятствующих развитию бизнеса), а с другой стороны, - б?льшую "прозрачность" налогоплательщиков для государства, улучшение налогового администрирования и сужение возможностей для уклонения от налогообложения. Насущной задачей является скорейшее решение проблемы, касающейся обеспечения сбалансированности фискальной, протекционистской и регулятивной функций таможенных платежей и, в первую очередь, таможенных пошлин как одного из основных инструментов таможенной политики.

Проводимые мероприятия в области реформирования налоговой системы не должны ограничиваться лишь совершенствованием законодательства. Они должны включать в себя также:

o установление жесткого оперативного контроля за соблюдением действующих законов и резкое усиление мер, направленных на пресечение противозаконной деятельности и теневых экономических операций, не подпадающих под налогообложение;

o усиление пропаганды идей о серьезности, безнравственности и высокой общественной опасности налоговых преступлений.

Налоговая реформа не должна ставить целью кардинальное изменение действующей налоговой системы, более реалистичным является ее эволюционное преобразование, обеспечивающее устранение присущих ей недостатков и перекосов, и направленное на создание рациональной, справедливой, стабильной и предсказуемой налоговой системы.

В рамках осуществления налоговой реформы должны быть достигнуты следующие цели.

Повышение уровня справедливости и нейтральности налоговой системы будет достигаться за счет

o выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, путем отмены имеющихся необоснованных льгот и исключений);

o отмены неэффективных и оказывающих негативное влияние на экономическую деятельность хозяйствующих субъектов налогов и сборов (прежде всего, оборотных налогов);

o исправления деформаций в правилах определения налоговой базы по отдельным налогам, искажающих экономическое содержание этих налогов;

o улучшения налогового администрирования и повышения уровня собираемости налогов за счет включения в налоговое законодательство дополнительных механизмов и инструментов, налогового контроля;

o сокращения числа контролирующих органов;

o упрощения и ускорения процедур обжалования решений и действий налоговых органов (в том числе за счет создания специализированных коллегий по налоговым спорам в судах общей юрисдикции и арбитражных судах);

o сокращения возможностей для уклонения от налогообложения.

Для снижения общего налогового бремени на законопослушных налогоплательщиков следует:

o добиваться более равномерного распределения налоговой нагрузки между налогоплательщиками;

o отменить налоги, рассчитываемые в зависимости от выручки предприятий;

o снизить налоговую нагрузку на фонд оплаты труда;

o разрешить к вычету из базы налога на прибыль всех обоснованных необходимых для ведения бизнеса расходов;

o по мере осуществления бюджетной реформы, приводящей к снижению расходов государства за счет роста их эффективности, - снизить ставку НДС.

Упрощение налоговой системы будет достигаться за счет

o установления закрытого перечня налогов и сборов;

o сокращения числа налогов и сборов;

o максимальной унификация налоговых баз и правил их исчисления по отдельным налогам, а также порядка их уплаты;

o обеспечения стабильности и предсказуемости налоговой системы.

Налоговая реформа должна проводиться в несколько этапов и занять 4 - 5 лет. Причем значительную часть преобразований следует реализовать в ближайшее время с тем, чтобы бюджет 2001 года был основан на новой налоговой системе.

Снижение налоговой нагрузки за счет налога на доходы организаций (налога на прибыль предприятий) и налога на доходы физических лиц (подоходного налога с физических лиц) может стать дополнительным импульсом для развития предпринимательской активности и расширения платежеспособного спроса населения. При этом необходимо повысить фискальное значение налогов, связанных с использованием природных ресурсов, а также имущественных налогов, которые должны стать основой формирования региональных и местных бюджетов. В ближайшие годы в общем объеме налоговых поступлений должна быть сохранена высокая доля косвенных налогов и прежде всего НДС.

Одним из приоритетных направлений налоговой реформы должно стать реальное облегчение налоговой нагрузки на экономику. Такое снижение должно сопровождаться мерами, позволяющими увеличить фактическую собираемость налогов. Эти меры должны быть направлены на расширение базы налогообложения и включать в себя сокращение числа и объема налоговых льгот и перекрытие имеющихся в законодательстве каналов ухода от налогообложения.

Реформированию подлежат следующие налоги, формирующие налоговую систему:

o Налог на добавленную стоимость (на первом этапе переход к полному зачислению налоговых поступлений в федеральный бюджет, отмена ряда льгот, на втором этапе ликвидация пониженной ставки, начало постепенного снижения ставки, переход к принципу страны назначения).

o Налог на доход организаций (отмена налога на содержание жилищного фонда и объектов социально-культурной сферы, сбора на нужды образовательных учреждений при введении муниципального налога на доход).

o Подоходный налог с физических лиц (переход на плоскую шкалу налога со ставкой налога 13%).

o Социальный налог (ликвидация Фонда занятости, объединение отчислений в Фонд обязательного медицинского страхования и Фонд социального страхования в единый социальный налог со ставкой 7,6%).

o Отчисления в Пенсионный фонд (установление ставки отчислений в Пенсионный фонд на уровне 28%; на втором этапе объединение взносов во внебюджетные социальные фонды в единый социальный налог).

o Налоги, взимаемые в дорожные фонды (отмена целевого характера Федерального дорожного фонда, консолидация территориальных дорожных фондов в региональные бюджеты с последующей отменой целевого характера, отмена налога на пользователей автодорог с разумной компенсацией поступлений, отмена налога на владельцев автотранспортных средств и налога на приобретение автотранспорта, регионального транспортного налога и пр.).

o Платежи за пользование природными ресурсами (отмена отчислений на воспроизводство минерально-сырьевой базы, переход к взиманию экологического налога вместо сборов за загрязнение окружающей среды), пересмотр ставки платы за право пользования недрами в сторону увеличения.

o Таможенные пошлины (снижение и максимальная унификация).

o Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте (сохранение на первом этапе реформ с последующей отменой).

o Налоги на имущество, земельный налог (переход после завершения формирования земельного кадастра и создания единых объектов собственности к налогу на недвижимость, заменяющему налог на имущество и земельный налог).

o Налог на дополнительный доход от добычи углеводородов (введение вместо акциза на нефть для новых месторождений и части роялти).

o Вмененный налог для особо малых предприятий (при введении упрощенной системы учета для малых предприятий).

o Модифицированный порядок уплаты налогов для сельскохозяйственных производителей (единый налог).

o Акцизы (переход на взимание акцизов по специфическим ставкам, повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д.).

o Государственная пошлина (расширение круга операций, облагаемых пошлиной, в том числе за счет отмены налога на операции с ценными бумагами).

Либерализация налоговой системы и заметное усиление защищенности налогоплательщиков должны способствовать улучшению инвестиционного климата и возврату в легальную сферу капиталов, выведенных из-под налогообложения.

Следует добиваться сокращения многочисленных и бессистемных налоговых льгот, нарушающих принцип справедливости по отношению к тем участникам экономической деятельности, которые не пользуются налоговыми привилегиями. Отдельные нормы могут быть переведены в категорию общих правил, в частности, могут быть расширены возможности учета затрат, связанных с НИОКР, природоохранными мероприятиями, разработкой месторождений полезных ископаемых, затраты на разработку и внедрение малыми предприятиями венчурных проектов.

В целях упорядочения налоговых льгот следует ввести обязательную ежегодную статистическую отчетность об объеме предоставляемых налоговых льгот по видам налогов и направлениям использования средств, что позволит обеспечить учет средств, получаемых в виде налоговых льгот, при формировании расходной части бюджета.

Данные с сайта Министерства Финансов РФ.

Выдержка из программы развития экономики на вторую половину 2001 года.

Похожие работы

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

... по темпам роста опережает как прямые, так и косвенные налоги. Можно выделить три ступени развития взглядов на роль налогов в реализации государственных интересов: · на начальных этапах рыночной экономики налоги рассматривались исключительно в фискальных интересах как средство пополнения государственной казны; · затем пришли к выводу о необходимости ввести ограничения в фискальную ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... Для достижения этих целей Беларуси потребуется поэтапная реализация комплекса мер как в части совершенствования бюджетного законодательства, так и конкретных решений текущей фискальной политики: 1. Осуществление структурной перестройки экономики, ликвидация бесперспективных убыточных предприятий, масштабное развитие наукоемких отраслей; 2. Обеспечение роста инвестиций в ...

0 комментариев