Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

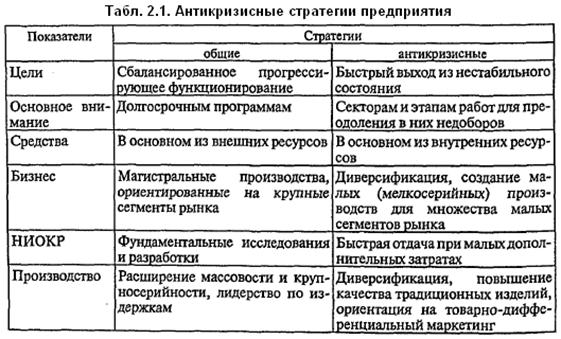

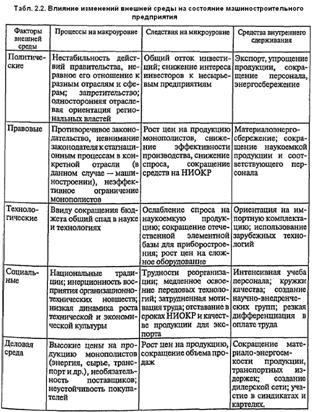

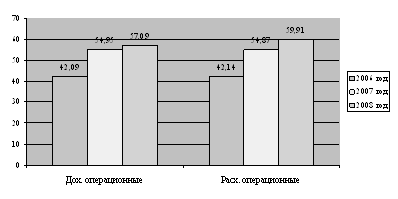

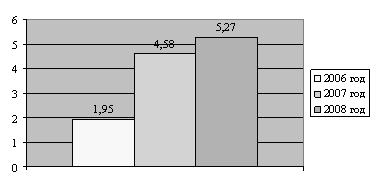

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Проведение финансового анализа на основе линейного динамического норматива

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

2.2. Проведение финансового анализа на основе линейного динамического норматива.

Теория и практика используют разные способы обобщения неоднородных показателей. Самыми простыми выступают показатели, представляющие собой произведение или частное двух показателей, например, показатель фондорентабельности, равный произведению фондоотдачи и рентабельности.

Разрабатываются более сложные многофакторные модели. Иные исследователи предлагают проводить балльную и рейтинговую оценки, а также определять класс оцениваемого предприятия.

Сформулированные выше принципы требуют создания таких аналитических моделей, которые могли бы одновременно играть роль дескриптивных и нормативных моделей, были бы комплексными и системными, обеспечивали бы получение интегральных показателей и увеличивали информативность и т.д., т.е. были бы универсальными.

Неаддитивность экономических величин делает весьма непростой проблему сжатия (агрегирования и свертки) информации и требует обоснования использования шкал в соответствующих показателях и моделях. Неаддитивные величины могут быть адекватно представлены только в неметрических шкалах.

С целью реализации всех этих требований предлагается для построения интегрального показателя использовать неметрическую свертку, т.е. использовать ординальную шкалу. Ординальное измерение по существу есть упорядочение объектов измерения (показателей) в соответствии с выявленными отношениями предпочтения (превосходства, доминирования, следования и т.п.). Основанием для установления этих отношений могут служить разнообразные свойства объектов моделирования и измерения.

По своему содержанию экономические показатели представляют собой отображение реализуемых в хозяйственной системе действий, выбранных в процессе принятия решений. Любое вновь принятое решение и, соответственно, изменение множества реализуемых действий находит свое отражение в динамике экономических показателей. Именно поэтому, а также в соответствии с традиционно используемыми методами экономического анализа (вертикальным и горизонтальным) предлагается в качестве признака упорядочения показателей использовать меры их динамики, например, темпы или индексы роста или прироста.

Ранжированный ряд мер движения показателей позволяет выразить динамику показателей в их взаимном отношении, т.е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может.

Ориентация на эталон, требует построения нормативной модели, выступающей центральным звеном экспресс-анализа. Нормативные модели – это модели, которые отвечают на вопрос: как это должно быть. Они нацелены на достижение каких-то определенных состояний исследуемой системы. Модели такого типа задают некоторое описание, которое может соответствовать действительности, а может и нет.

Общая направленность предприятия на повышение его финансовых результатов, финансовой устойчивости и т.п. может быть описана путем формулировки определенных целевых установок. Целевые установки могут быть выражены путем упорядочения двух и более показателей финансового состояния и результатов деятельности предприятия, а цель будет состоять в поддержании этого порядка.

сознательно конструируя и контролируя динамику показателей, можно не только определить направление движение предприятия, но и управлять этим движением для достижения поставленных целей.

Лучшему динамическому финансовому состоянию предприятия соответствует нормативный (эталонный) порядок мер движения показателей, отображающих финансовое состояние и финансовые результаты деятельности предприятия. Такой нормативный порядок показателей представляет собой «идеальную модель» развития предприятия, которая может служить точкой отсчета при оценке фактического динамического финансового состояния объекта. Построение такого нормативного порядка на основе теории делает точку отсчета в определенном смысле объективной. Любой фактический порядок показателей можно сравнить с нормативным, рассчитав, например, коэффициент ранговой корреляции.

Совокупность показателей, упорядоченных по темпам роста так, что поддержание этого порядка в реальной деятельности предприятия обеспечивает получение лучших финансовых результатов деятельности, называется динамическим нормативом финансового состояния.

Итак, аналитическая модель формируется в виде упорядочения индексов динамики показателей, характеризующих финансовое состояние и финансовые результаты деятельности предприятия. Процесс формирования аналитической модели в виде динамического норматива включает в себя следующие шаги (рис. 1).

Формирование множества

показателей

Экономическая интерпретация

соотношения темпов роста показателей

![]()

Эталонное упорядочение

Эталонное упорядочение

пар показателей по темпам их

![]()

![]() роста

роста

Ранжирование показателей на основе Формирование графа предпочтений

Ранжирование показателей на основе Формирование графа предпочтений

их попарного сравнения по темпам роста показателей по их темпам роста

Рис 1. Процедура формирования динамического норматива

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев