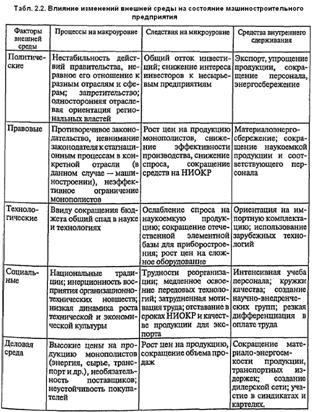

Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

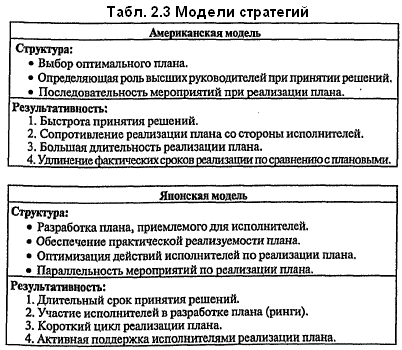

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Основные направления улучшения

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

3. Основные направления улучшения

финансового состояния предприятия.

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности достаточно актуальная на данный момент времени. Сотни производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т. е. низкая квалификация большинства менеджеров, как среднего, так и высшего звена.

Производство - процесс сложный по технологии, по организации, по сочетанию различных видов деятельности. Руководитель не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие. Менеджер должен, прежде всего, проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам - по производственным вопросам, по маркетинговым исследованиям, планированию финансов и т. д. Себе же оставить лишь то, что входит непосредственно в компетенцию организатора. Организовывать - значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей. Организовывать - значит уметь формулировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение. Организовывать - значит уметь принимать решения, уметь распределять обязанности и ответственность. Организовывать - значит планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

При разработке мер по повышению оценок финансово-экономической устойчивости и стабильности необходимо помнить, что финансовый результат создают не только руководители, но и бухгалтеры. «Чистая прибыль» - сердцевина многих финансовых показателей; на значение этого показателя могут воздействовать методы учета и расчетов прибыли от реализации продукции, работ, услуг, характер результатов прочей реализации и внереализационных результатов, налоговые условия и льготы по налогам и т.д. Размер прибыли от реализации продукции зависит от методов списания безнадежных долгов, принятой оценки товарно-материальных ценностей, методов начисления износа как основных, так и нематериальных активов.

Возросшие сегодня требования к управлению обусловлены увеличением размеров предприятий, сложностью технологий, необходимостью овладения самыми современными управленческими навыками. Все решения по финансовым, организационным и другим вопросам подготавливаются и вырабатываются ныне профессионалами в сфере организации управления, которые осуществляют и контроль за выполнением намеченного.

Если наше предприятие оборонной промышленности намерено не только лишь выжить, но и проявлять активность в направлении развития своего производства, изменив принципы управления деятельностью предприятия, то ему необходимо пересмотреть в целом структуру управления предприятия. Рассматриваемому хозяйственному субъекту рекомендуется создать такую структуру управления, при которой в основе права на принятия решений лежит компетентность, а не занятие официального поста.

В обстановке роста самостоятельности и ответственности руководителей всех уровней, а также и исполнителей, происходит развитие так называемых неформальных связей, которые обеспечивают горизонтальную координацию работ, выполняемых на одном уровне управленческой структуры. При этом сокращается необходимость и в вертикальной координации.

Руководителю необходимо уделить особое значение подбору кадров, но в силу того, что управляющий не в силах осуществить данную работу, эти функции возлагаются на работников отдела кадров, которые в свою очередь должны быть подготовлены для выполнения данной работы на высоком профессиональном уровне. Для выполнения этой работы они нуждаются не только в специальных знаниях в своей области, но и должны быть осведомлены о нуждах руководителей не только высшего и среднего звена, но и низшего звена управления. Высококвалифицированные и инициативные работники составляют интеллектуальный потенциал предприятия, имеющий огромное значение для успешного развития. Каждый менеджер должен понимать, что производительность труда зависит от квалификации самих работников очень во многом, а не только от совершенной технологии и организации рабочих мест.

Поэтому для обеспечения высокой производительности труда работников, руководству предприятия необходимо формировать и реализовывать программы систематического обучения и подготовки кадров в целях более полного раскрытия их возможностей.

Определив потребности предприятия в кадрах, руководителю рекомендуется разработать программу, удовлетворяющую данную потребность, которая может включать график мероприятий по привлечению, найму, подготовке и продвижению работников, требующихся для реализации целей организации. Также в качестве рекомендации можно предложить руководству формирование кадров производить на базе собственного персонала, т. к. данное мероприятие обходится дешевле, чем привлечение работников извне. Кроме того, повышается заинтересованность собственных работников в достижении лучших результатов деятельности, улучшается моральный климат, усиливается привязанность работников к фирме. Руководству необходимо прислушаться к данным рекомендациям, т.к. на сегодняшний день это предприятие испытывает большие трудности в управлении трудовыми ресурсами, это связано с большой текучестью кадров, что не может положительно влиять на общее благополучное развитие фирмы. В то же время желательно, чтобы на предприятие приходили и люди со стороны с новыми идеями, предложениями и свежими взглядами.

Становится очевидным, что в условиях рынка предприятие оказалось в крайне неустойчивом финансовом положении, которое осложняется ещё и тем, что государство не покрывает убытки, банк не даёт кредиты на льготных условиях. Все эти факторы встают на ту чашу весов, которая склоняется в сторону неминуемого разорения данной структуры. Чтобы выйти из подобной ситуации, руководству необходимо не только осваивать новые методы и технику управления, но и менять стратегию в целом. Для этого необходимо:

Ø по возможности максимально масштабно участвовать в государственных программах развития и производства товаров и услуг, датируемых за счет бюджетных ассигнований;

Ø вести постоянный поиск российских заказчиков на продукцию, которая может быть произведена предприятием;

Ø проанализировать спрос на производство новой продукции, которая отвечает возможностям предприятия;

Ø обеспечить эффективную рекламу продукции предприятия;

Ø проводить активную коммерческую деятельность (например, сбыт товаров других фирм, сдача в аренду пустующих помещений и территорий, и т. п.);

Ø уменьшить производственных издержек и накладных расходов по производимым фирмой товарам и услугам.

Как показал проведенный анализ, предприятие оборонной промышленности обладает значительной товарно-материальной базой и достаточным производственным потенциалом для ведения хозяйственной деятельности. Потеряв основную часть источников получения доходов, предприятие приобрело огромный балансовый балласт в виде производственных запасов и незадействованных основных фондов. Поэтому руководству необходимо в срочном порядке искать выходы из сложившейся ситуации. Решение данной проблемы выживания можно осуществить различными способами. Один из них – избавление от незадействованных основных фондов, товарно-материальных запасов, сдача в аренду производственных помещений и т.д. Данная политика ни в коем случае не улучшит финансовое положение, она лишь позволит существовать ещё какое-то время, но вероятность потенциальной возможности экономического роста с проведением данных мероприятий будет значительно снижаться.

Принятие указанной политики выживания путем наименьшего сопротивления позволило бы судить о пассивности и нежелании руководства принимать решения и действовать в направлении развития собственного предприятия. Проведение активной политики, направленной на развитие, разумеется, связано с трудностями в плане решения огромной массы различных проблем, но нет тех задач, которые не смог бы разрешить руководитель, есть только его нежелание или неумение.

Трудности, охватившие в настоящее время львиную долю промышленного потенциала России, усугубляют сложившуюся ситуацию, но нельзя пренебрегать возможностью привлечения средств, находящихся у населения, являющихся достаточно важными источниками финансовых вложений. Поэтому руководству необходимо разработать программу, направленную на привлечение средств населения посредством налаживания выпуска продукции народного потребления. Это может быть любая продукция, которую позволяет выпускать техническое оснащение предприятия. Данная переориентация производства не потребовала бы больших капитальных затрат, связанных, например, с привлечением новых кадров, закупкой необходимого сырья и материалов и т.д., и т.п. Предприятие на сегодняшний день обладает необходимыми производственными специалистами, запасами, транспортом и оборудованием для реализации данного направления.

К сожалению, иногда настоящие рыночные идеи рождаются только вследствие бедственного положения фирмы. Думаю, что данное сложившееся положение должно подтолкнуть руководство на решительные действия для создания условий по стабилизации рыночных позиций.

Поэтому для того, чтобы обеспечить производство и сбыт своей продукции, анализируемому предприятию рекомендуется пересмотреть свою ценовую политику, в надежде, что снижение цен вызовет благожелательную ответную реакцию потребителей. Руководству необходимо иметь собственную методику установления оптимальной цены посредством изучения цен конкурентов.

Руководитель должен комплексно решать проблему выживания предприятия, используя все возможные резервы - как внешние, так и внутренние. Предполагаю, что использование всех приемлемых резервов для снижения себестоимости было бы весьма полезным мероприятием, направленным на компенсацию потерь в прибыли от снижения цен. Сокращение издержек необходимо для того, чтобы выстоять в условиях конкуренции на рынке и гарантировать предприятию финансовый успех. Руководству хотелось бы рекомендовать предпринять все обоснованные действия по снижению не только переменных, но и условно-постоянных затрат.

Переменные затраты возрастают, либо убывают пропорционально объему производства. Они включают в себя:

Ø расходы на закупку сырья и материалов;

Ø потребление энергии для технологических целей;

Ø транспортные издержки и другие расходы.

Сокращение переменных издержек возможны за счет приобретения материальных запасов и конструкций по более низким ценам, снижения транспортных расходов и т. д.

Постоянные затраты не следуют за динамикой объёма производства. К таким затратам относятся амортизационные отчисления, оклады управленческих работников, административные расходы и т.п. Снизить данные издержки возможно за счет пересмотра политики начисления амортизации, связанной с увеличением срока службы основных средств. Реализация данного мероприятия вполне реальна, т.к. данное предприятие наверняка имеет удовлетворительную ремонтную базу и в состоянии обеспечить более длительную эксплуатацию различных машин, станков и механизмов.

Также можно временно снизить отчисления на страхование имущества предприятия, расходы по содержанию зданий и сооружений и т.п.

В отличие от переменных большую часть постоянных затрат при сужении деятельности предприятия и снижении выручки от реализации уменьшить нелегко. Каким же образом возможно, не меняя структуру издержек, и снижая цены на услуги не только стабилизировать финансовое положение, но и улучшить финансовый результат.

Показателем рыночной стабильности фирмы является её способность успешно развиваться в условиях трансформации внешней и внутренней среды. Для этого необходимо располагать гибкой структурой финансовых ресурсов и при возникновении потребности иметь возможность привлекать заемные денежные средства, т.е. быть кредитоспособным. Кредитоспособность свидетельствует о потенциале предприятия в своевременном возврате кредитов с процентами при сохранении благоприятной для предприятия динамикой прибыли. Необходимость привлечения внешних источников финансирования не всегда связана с недостаточностью внутренних источников финансирования. Данными источниками, как известно, являются нераспределенная прибыль и амортизационные отчисления. Рассматриваемые источники самофинансирования стабильны, но ограничены стоимостью и сроком использования оборудования, скоростью оборота денежных средств, темпам реализации продукции, величиной текущих расходов. Поэтому свободных денег часто (если не всегда) не хватает, и дополнительное их вливание, направленное на увеличение оборачиваемости активов будет крайне полезным.

Все предприятия рано или поздно, в большей или меньшей степени испытывают дефицит свободных денежных средств. Как его преодолеть? Одним из решений данной проблемы может стать получение предприятием кредита в Государственном или коммерческом банке. Однако обращение в банк за кредитом ещё не гарантирует его получения. Банк должен быть уверен в финансовой прочности своего клиента. Специальный отдел банка, ведающий кредитованием бизнеса, рассматривает и анализирует представляемые предприятием данные (показатели ликвидности, оборачиваемости, доходности и рентабельности) и делают заключение о возможности предоставления данному хозяйственному объекту краткосрочного кредита.

Однако необходимо помнить, что нельзя увеличивать любой ценой соотношение заёмных и собственных средств, необходимо регулировать его в зависимости от дифференциала. Если новое заимствование выгодно предприятию, то это не значит, что оно выгодно банкиру, т.к. увеличивается его риск. Свой риск банкир попытается компенсировать увеличением процентной ставки за кредит, что приведёт к снижению дифференциала. Увеличение же коэффициента финансовой зависимости приведет к снижению ликвидности предприятия и, как следствие, ухудшению финансовой устойчивости. Чем больше дифференциал, тем меньше риск оказаться перед фактом неплатёжеспособности. Сама по себе задолженность не благо и не зло. Это акселератор развития предприятия и акселератор риска. Проблема для управляющего состоит не в том, чтобы исключить все риски вообще, а в том, чтобы принять различные, рассчитанные риски в пределах дифференциала.

В заключение нужно сказать, что если руководство предприятия займётся стратегическим планированием финансов, а также других основополагающих систем управления бизнесом, и активно проведет ряд мероприятий, то предприятие имеет неплохой шанс не только сохранить основную долю объёмов производства (путем вынужденных мер по снижению цен на продукцию), но и улучшить свои финансовые результаты.

Заключение.

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы была рассмотрена теория системного экономического анализа.

В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

В третьей главе были составлены основные рекомендации по оздоровлению финансового состояния предприятия оборонной промышленности

Исследования показали, что деятельность предприятия финансируется за счет собственных средств. Баланс предприятия можно считать ликвидным, хотя оно и постоянно испытывает недостаток в денежных средствах (факт, осложняющий положение предприятия). Произведенные расчеты оборачиваемости элементов текущих активов привели к выводу, что руководство предприятия не в достаточной мере использует имеющиеся резервы, т.к. изменение скорости оборота не отражает повышения производственно-технического потенциала предприятия.

Нужно сказать, что необоснованно высокий уровень производственных запасов, значительно влияющий на общую оборачиваемость активов предприятия.

Налицо тенденция к снижению финансовой устойчивости фирмы. Поэтому для стабилизации финансового состояния предприятия предлагается провести следующие мероприятия:

Ø необходимо в первую очередь изменить отношение к управлению производством,

Ø осваивать новые методы и технику управления,

Ø усовершенствовать структуру управления,

Ø самосовершенствоваться и обучать персонал,

Ø совершенствовать кадровую политику,

Ø продумывать и тщательно планировать политику ценообразования,

Ø изыскивать резервы по снижению затрат на производство,

Ø активно заниматься планированием и прогнозированием управления финансов предприятия.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

Список литературы.

1. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2002. – 368 с.: ил.

2. Баканов М.И., Шеремет А. Д., Заварихин Н.М. и др. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2002. – 656 с.: ил.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2002. – 208 с.:

4. Глазов М.М. Экономическая диагностика предприятий: новые решения. – СПб.: СПБГУЭФ, 1998. – 194 с.

5. Ефимова О.В. Финансовый анализ. 2-е изд, перераб. и доп. – М.: Бухгалтерский учет, 1998. – 320 с.

6. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика,1996. – 235 с.

7. Любшин Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пос. – М.: Юнити – Дана, 2002. – 471 с.

8. Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб.пос. – М.: Высш.шк., 1997. – 192 с.

9. Погостинская Н.Н., Погостинский Ю.А. Системный анализ финансовой отчетности. – СПб.: Изд-во Михайлова В.А., 1999. – 96 с.

10. Хеддервик К. Финансовый и экономический анализдеятельности предприятий/международная организация труда: Пер. с англ. Д.П. Лукичева, А.О. Лукичевой/ Под ред. Ю.Н. Воропаева. – М.: Финансы и статистика, 1996. – 256 с.

11. Чечевицина Л.И., Чуев Л.Н. Анализ финансово-хозяйственной деятельности. – М.: Маркетинг, 2002. – 352 с.

12. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1996. – 268 с.

13. http://www.bcons.ru/knowledge/article/bc_01_2002

14. http://www.buh.ru/DocumentsDescr.aspx?doc=111

15. http://www.cfin.ru/finanalysis/ru_specifics.shtml

16. http://www.fiper.ru/spr/chapter-5-2.html

17. http://www.altrc.ru/conferens/tez97/tez4.shtml

18. http://www.altrc.ru/conferens/tez97/tez5.shtml

19. http://www.finbridge.ru/services/finans.shtml

20. http://krookglyistol.euro.ru/

Приложение 1.

Таблица 1.

| Показатели | Абсолютные значения | ||||||||||

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Выручка от реализации продукции без НДС, акцизов и других обязательных платежей. | 7849 | 11789 | 137678 | 922979 | 55722823 | 5961353 | 9353305 | 6959801 | 6333 | 15297 | 22067 |

| Чистая прибыль | 1534 | 2482 | 14330 | 82925 | 390745 | -55737 | -3822849 | -2615164 | -1795 | -7132 | -1447 |

| Оборачиваемость оборотных средств | 4306 | 6282 | 113828 | 732472 | 883693 | 6651727 | 9276498 | 11582554 | 13798 | 11587 | 9335 |

| Фонд собственных средств | 12821 | 15565 | 239219 | 609776 | 5195826 | 26827773 | 76170831 | 40383158 | 47453 | 16323 | 16323 |

| Источники собственных средств | 22450 | 22955 | 239519 | 609776 | 5195826 | 26834198 | 76173009 | 40383158 | 47453 | 16323 | 16323 |

| Основные средства | 11179 | 10986 | 174570 | 271366 | 4261048 | 24102659 | 70551990 | 43388609 | 40124 | 11809 | 11797 |

| Незавершенные капитальные вложения | 474 | 694 | 12224 | 21540 | 368049 | 1402296 | 4069421 | 4066202 | 4089 | 1289 | 1294 |

| Фонд оплаты труда | 2597,1 | 3738 | 41853 | 466185 | 1917906 | 2887559 | 3518915 | 3254,4 | 2667,4 | 3719 | 6280 |

| Среднемесячная з/плата ППП | 229 | 523,5 | 5768 | 58080,9 | 263997,7 | 455865 | 637910 | 713,3 | 715,4 | 992 | 1727 |

| Среднесписочная численность работающих | 767 | 595 | 600 | 705 | 623 | 539 | 467 | 385 | 308 | 307 | 299 |

| Себестоимость реализации продукции | 6437 | 8959 | 78096 | 603600 | 3718581 | 4203540 | 10961261 | 7670042 | 7483 | 16374 | 23407 |

| Дебиторская задолженность | 35 | 770 | 44030 | 92377 | 35459 | 76927 | 2983757 | 2332077 | 3312 | 3809 | 2388 |

| Кредиторская задолженность | 397 | 2628 | 52405 | 466952 | 1986152 | 5806478 | 12113629 | 16813201 | 19655 | 24627 | 23683 |

| Резервы + запасы и затраты | 2962 | 6348 | 75788 | 634434 | 1607160 | 3220408 | 4501398 | 6808034 | 7928 | 7204 | 6421 |

Средние значения показателей предприятия оборонной промышленности за 11 лет (1990 – 2000г.г.)

Приложение 2

Таблица 2

Темпы роста показателей предприятия оборонной промышленности.

| Показатели | Темпы роста | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Выручка от реализации продукции без НДС, акцизов и других обязательных платежей. | 1,5 | 11,68 | 6,70 | 6,20 | 1,04 | 1,57 | 0,74 | 0,0001 | 2,42 | 1,44 |

| Чистая прибыль | 1,62 | 5,77 | 5,79 | 4,71 | -0,14 | 68,59 | 0,68 | 0,0006 | 3,97 | 0,20 |

| Оборачиваемость оборотных средств | 1,46 | 18,12 | 6,43 | 1,21 | 7,53 | 1,39 | 1,25 | 0,0011 | 0,84 | 0,81 |

| Фонд собственных средств | 1,21 | 15,37 | 2,55 | 8,52 | 5,16 | 2,84 | 0,53 | 0,0012 | 0,34 | 1,00 |

| Источники собственных средств | 1,02 | 10,43 | 2,55 | 8,52 | 51,62 | 2,84 | 0,53 | 0,0012 | 0,34 | 1,00 |

| Основные средства | 0,98 | 15,89 | 1,55 | 15,70 | 5,66 | 2,93 | 0,61 | 0,0009 | 0,29 | 0,99 |

| Незавершенные капитальные вложения | 1,46 | 17,61 | 1,76 | 17,09 | 3,81 | 2,90 | 0,99 | 0,0010 | 0,32 | 1,01 |

| Фонд оплаты труда | 1,04 | 11,20 | 11,14 | 4,11 | 1,51 | 1,22 | 0,0009 | 0,82 | 1,39 | 1,69 |

| Среднемесячная з/плата ППП | 2,29 | 11,02 | 10,07 | 4,55 | 1,77 | 1,40 | 0,0011 | 1,01 | 1,39 | 1,74 |

| Среднесписочная численность работающих | 1,29 | 1,01 | 1,18 | 0,88 | 0,87 | 0,87 | 0,82 | 0,8 | 0,99 | 0,97 |

| Себестоимость реализации продукции | 1,39 | 8,72 | 7,77 | 6,16 | 1,13 | 2,61 | 0,70 | 0,0010 | 2,19 | 1,43 |

| Дебиторская задолженность | 22 | 57,19 | 2,09 | 0,38 | 2,17 | 38,77 | 0,78 | 0,0014 | 1,15 | 0,63 |

| Кредиторская задолженность | 6,62 | 19,94 | 8,91 | 4,25 | 2,92 | 2,09 | 1,39 | 0,0012 | 1,25 | 0,96 |

| Резервы + запасы и затраты | 2,14 | 11,94 | 8,37 | 2,53 | 2,01 | 1,40 | 1,51 | 0,0012 | 0,91 | 0,89 |

Приложение 3

Таблица 3.

| Показатели | Норма- тивный ранг (i) | Фактические ранги | |||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | ||

| Выручка от реализации продукции без НДС, акцизов и других обязательных платежей. | 1 | 6 | 8 | 6 | 5 | 12 | 9 | 7 | 14 | 2 | 3 |

| Чистая прибыль | 2 | 5 | 13 | 8 | 7 | 14 | 1 | 9 | 13 | 1 | 14 |

| Оборачиваемость оборотных средств | 3 | 7 | 3 | 7 | 12 | 2 | 12 | 3 | 9 | 10 | 12 |

| Фонд собственных средств | 4 | 11 | 6 | 9 | 3 | 4 | 5 | 11 | 5 | 11 | 6 |

| Источники собственных средств | 5 | 13 | 11 | 10 | 4 | 1 | 6 | 12 | 6 | 12 | 7 |

| Основные средства | 6 | 14 | 5 | 13 | 2 | 3 | 3 | 10 | 12 | 14 | 8 |

| Незавершенные капитальные вложения | 7 | 8 | 4 | 12 | 1 | 5 | 4 | 4 | 10 | 13 | 5 |

| Фонд оплаты труда | 8 | 12 | 9 | 1 | 10 | 10 | 13 | 13 | 2 | 4 | 2 |

| Среднемесячная з/плата ППП | 9 | 3 | 10 | 2 | 8 | 9 | 10 | 14 | 1 | 5 | 1 |

| Среднесписочная численность работающих | 10 | 10 | 14 | 14 | 13 | 13 | 14 | 5 | 3 | 8 | 9 |

| Себестоимость реализации продукции | 11 | 9 | 12 | 5 | 6 | 11 | 7 | 8 | 11 | 3 | 4 |

| Дебиторская задолженность | 12 | 1 | 1 | 11 | 14 | 7 | 2 | 6 | 4 | 7 | 13 |

| Кредиторская задолженность | 13 | 2 | 2 | 3 | 9 | 6 | 8 | 2 | 7 | 6 | 10 |

| Резервы + запасы и затраты | 14 | 4 | 7 | 4 | 11 | 8 | 11 | 1 | 8 | 9 | 11 |

Таблица фактических рангов

Таблица 4.

Таблица инверсий

| Показатели | Инверсии | |||||||||||||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |||||||||||||||

| i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | i<j | i>j | |||||

| Выручка от реализации продукции | 5 | 0 | 7 | 0 | 5 | 0 | 4 | 0 | 11 | 0 | 8 | 0 | 6 | 0 | 13 | 0 | 1 | 0 | 2 | 0 | ||||

| Чистая прибыль | 4 | 1 | 11 | 0 | 6 | 0 | 5 | 0 | 12 | 0 | 0 | 1 | 7 | 0 | 12 | 1 | 0 | 1 | 12 | 0 | ||||

| Оборачиваемость оборотных средств | 4 | 0 | 2 | 2 | 5 | 1 | 9 | 0 | 1 | 2 | 9 | 0 | 2 | 2 | 8 | 2 | 7 | 0 | 10 | 1 | ||||

| Фонд собственных средств | 7 | 0 | 4 | 2 | 5 | 0 | 2 | 3 | 2 | 2 | 3 | 2 | 7 | 0 | 4 | 3 | 7 | 0 | 4 | 2 | ||||

| Источник собственных средств | 8 | 0 | 7 | 1 | 5 | 0 | 2 | 3 | 0 | 4 | 3 | 2 | 7 | 0 | 4 | 3 | 7 | 0 | 4 | 2 | ||||

| Основные средства | 8 | 0 | 3 | 4 | 7 | 0 | 1 | 5 | 0 | 3 | 1 | 4 | 6 | 2 | 8 | 2 | 8 | 0 | 4 | 2 | ||||

| Незавершенные капитальные вложения | 4 | 3 | 2 | 5 | 6 | 1 | 0 | 6 | 0 | 2 | 1 | 4 | 2 | 5 | 6 | 3 | 7 | 1 | 3 | 5 | ||||

| Фонд оплаты труда | 6 | 2 | 3 | 2 | 0 | 7 | 3 | 1 | 4 | 2 | 5 | 0 | 5 | 0 | 1 | 7 | 1 | 5 | 1 | 7 | ||||

| Среднемесячная з/плата ППП | 2 | 8 | 3 | 2 | 0 | 7 | 2 | 2 | 3 | 3 | 3 | 2 | 5 | 0 | 0 | 8 | 1 | 5 | 0 | 8 | ||||

| Среднесписочная численность работающих | 4 | 4 | 4 | 0 | 4 | 0 | 2 | 0 | 4 | 1 | 4 | 0 | 2 | 7 | 0 | 7 | 3 | 5 | 1 | 2 | ||||

| Себестоимость реализации продукции | 3 | 5 | 3 | 2 | 2 | 8 | 0 | 5 | 3 | 3 | 1 | 5 | 3 | 6 | 3 | 3 | 0 | 8 | 0 | 7 | ||||

| Дебиторская задолженность | 0 | 11 | 0 | 11 | 2 | 3 | 2 | 0 | 1 | 6 | 0 | 10 | 2 | 8 | 0 | 8 | 1 | 6 | 2 | 1 | ||||

| Кредиторская задолженность | 0 | 11 | 0 | 11 | 0 | 10 | 0 | 4 | 0 | 7 | 0 | 5 | 1 | 12 | 0 | 6 | 0 | 7 | 0 | 3 | ||||

| Резервы + запасы и затраты | 0 | 10 | 0 | 7 | 0 | 10 | 0 | 3 | 0 | 6 | 0 | 3 | 0 | 13 | 0 | 6 | 0 | 5 | 0 | 3 | ||||

| Сумма инверсий: | 55 | 55 | 49 | 49 | 47 | 47 | 32 | 32 | 41 | 41 | 38 | 38 | 55 | 55 | 59 | 59 | 43 | 43 | 43 | 43 | ||||

Приложение 4

Таблица 5.

Инверсии двух фактических упорядочений показателей

1991 – 1992 гг.

| Фактические ранги в 1991 г. (i) | Показатели | Фактические ранги в 1992 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Дебиторская задолженность | 1 | 0 | 0 | |

| 2 | Кредиторская задолженность | 2 | 0 | 0 | |

| 3 | Среднемесячная з/плата ППП | 10 | 8 | 0 | |

| 4 | Резервы + запасы и затраты | 7 | 4 | 1 | |

| 5 | Чистая прибыль | 13 | 7 | 0 | |

| 6 | Выручка от реализации продукции | 8 | 4 | 2 | |

| 7 | Оборачиваемость оборотных средств | 3 | 0 | 4 | |

| 8 | Незавершенные капитальные вложения | 4 | 0 | 4 | |

| 9 | Себестоимость реализации продукции | 12 | 4 | 1 | |

| 10 | Среднесписочная численность работающих | 14 | 4 | 0 | |

| 11 | Фонд собственных средств | 6 | 1 | 6 | |

| 12 | Фонд оплаты труда | 9 | 1 | 4 | |

| 13 | Источник собственных средств | 11 | 1 | 3 | |

| 14 | Основные средства | 5 | 0 | 9 | |

| Сумма инверсий: | 34 | 34 | |||

Таблица 6.

Инверсии двух фактических упорядочений показателей

1992 – 1993 гг.

| Фактические ранги в 1992 г. (i) | Показатели | Фактические ранги в 1993 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Дебиторская задолженность | 11 | 10 | 0 | |

| 2 | Кредиторская задолженность | 3 | 2 | 1 | |

| 3 | Оборачиваемость оборотных средств | 7 | 5 | 1 | |

| 4 | Незавершенные капитальные вложения | 12 | 8 | 0 | |

| 5 | Основные средства | 13 | 8 | 0 | |

| 6 | Фонд собственных средств | 9 | 6 | 3 | |

| 7 | Резервы + запасы и затраты | 4 | 2 | 5 | |

| 8 | Выручка от реализации продукции | 6 | 3 | 5 | |

| 9 | Фонд оплаты труда | 1 | 0 | 8 | |

| 10 | Среднемесячная з/плата ППП | 2 | 0 | 8 | |

| 11 | Источник собственных средств | 10 | 2 | 3 | |

| 12 | Себестоимость реализации продукции | 5 | 0 | 7 | |

| 13 | Чистая прибыль | 8 | 0 | 5 | |

| 14 | Среднесписочная численность работающих | 14 | 0 | 0 | |

| Сумма инверсий: | 46 | 46 | |||

Таблица 7.

Инверсии двух фактических упорядочений показателей

1993 – 1994 гг.

| Фактические ранги в 1993 г. (i) | Показатели | Фактические ранги в 1994 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Фонд оплаты труда | 10 | 9 | 0 | |

| 2 | Среднемесячная з/плата ППП | 8 | 7 | 1 | |

| 3 | Кредиторская задолженность | 9 | 7 | 1 | |

| 4 | Резервы + запасы и затраты | 11 | 7 | 0 | |

| 5 | Себестоимость реализации продукции | 6 | 5 | 4 | |

| 6 | Выручка от реализации продукции | 5 | 4 | 5 | |

| 7 | Оборачиваемость оборотных средств | 12 | 5 | 0 | |

| 8 | Чистая прибыль | 7 | 4 | 5 | |

| 9 | Фонд собственных средств | 3 | 2 | 8 | |

| 10 | Источник собственных средств | 4 | 2 | 8 | |

| 11 | Дебиторская задолженность | 14 | 3 | 0 | |

| 12 | Незавершенные капитальные вложения | 1 | 0 | 11 | |

| 13 | Основные средства | 2 | 0 | 11 | |

| 14 | Среднесписочная численность работающих | 13 | 0 | 1 | |

| Сумма инверсий: | 55 | 55 | |||

Таблица 8.

Инверсии двух фактических упорядочений показателей

1994 – 1995 гг.

| Фактические ранги в 1994 г. (i) | Показатели | Фактические ранги в 1995 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Незавершенные капитальные вложения | 5 | 4 | 0 | |

| 2 | Основные средства | 3 | 2 | 1 | |

| 3 | Фонд собственных средств | 4 | 2 | 1 | |

| 4 | Источник собственных средств | 1 | 0 | 3 | |

| 5 | Выручка от реализации продукции | 12 | 7 | 0 | |

| 6 | Себестоимость реализации продукции | 11 | 6 | 1 | |

| 7 | Чистая прибыль | 14 | 7 | 0 | |

| 8 | Среднемесячная з/плата ППП | 9 | 4 | 3 | |

| 9 | Кредиторская задолженность | 6 | 1 | 4 | |

| 10 | Фонд оплаты труда | 10 | 3 | 3 | |

| 11 | Резервы + запасы и затраты | 8 | 2 | 5 | |

| 12 | Оборачиваемость оборотных средств | 2 | 1 | 10 | |

| 13 | Среднесписочная численность работающих | 13 | 0 | 1 | |

| 14 | Дебиторская задолженность | 7 | 0 | 7 | |

| Сумма инверсий: | 39 | 39 | |||

Таблица 9.

Инверсии двух фактических упорядочений показателей

1995 – 1996 гг.

| Фактические ранги в 1995 г. (i) | Показатели | Фактические ранги в 1996 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Источник собственных средств | 6 | 5 | 0 | |

| 2 | Оборачиваемость оборотных средств | 12 | 10 | 0 | |

| 3 | Основные средства | 3 | 2 | 2 | |

| 4 | Фонд собственных средств | 5 | 3 | 2 | |

| 5 | Незавершенные капитальные вложения | 4 | 2 | 3 | |

| 6 | Кредиторская задолженность | 8 | 3 | 1 | |

| 7 | Дебиторская задолженность | 2 | 1 | 6 | |

| 8 | Резервы + запасы и затраты | 11 | 4 | 1 | |

| 9 | Среднемесячная з/плата ППП | 10 | 3 | 2 | |

| 10 | Фонд оплаты труда | 13 | 3 | 0 | |

| 11 | Себестоимость реализации продукции | 7 | 1 | 5 | |

| 12 | Выручка от реализации продукции | 9 | 1 | 4 | |

| 13 | Среднесписочная численность работающих | 14 | 1 | 0 | |

| 14 | Чистая прибыль | 1 | 0 | 13 | |

| Сумма инверсий: | 39 | 39 | |||

Таблица 10.

Инверсии двух фактических упорядочений показателей

1996 – 1997 гг.

| Фактические ранги в 1996 г. (i) | Показатели | Фактические ранги в 1997 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Чистая прибыль | 9 | 8 | 0 | |

| 2 | Дебиторская задолженность | 6 | 5 | 1 | |

| 3 | Основные средства | 10 | 7 | 0 | |

| 4 | Незавершенные капитальные вложения | 4 | 3 | 3 | |

| 5 | Фонд собственных средств | 11 | 6 | 0 | |

| 6 | Источник собственных средств | 12 | 6 | 0 | |

| 7 | Себестоимость реализации продукции | 8 | 5 | 4 | |

| 8 | Кредиторская задолженность | 2 | 1 | 7 | |

| 9 | Выручка от реализации продукции | 7 | 3 | 5 | |

| 10 | Среднемесячная з/плата ППП | 14 | 4 | 0 | |

| 11 | Резервы + запасы и затраты | 1 | 0 | 10 | |

| 12 | Оборачиваемость оборотных средств | 3 | 0 | 9 | |

| 13 | Фонд оплаты труда | 13 | 1 | 1 | |

| 14 | Среднесписочная численность работающих | 5 | 0 | 9 | |

| Сумма инверсий: | 49 | 49 | |||

Таблица 11.

Инверсии двух фактических упорядочений показателей

1997 – 1998 гг.

| Фактические ранги в 1997 г. (i) | Показатели | Фактические ранги в 1998 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Резервы + запасы и затраты | 8 | 7 | 0 | |

| 2 | Кредиторская задолженность | 7 | 6 | 1 | |

| 3 | Оборачиваемость оборотных средств | 9 | 6 | 0 | |

| 4 | Незавершенные капитальные вложения | 10 | 6 | 0 | |

| 5 | Среднесписочная численность работающих | 3 | 2 | 4 | |

| 6 | Дебиторская задолженность | 4 | 2 | 4 | |

| 7 | Выручка от реализации продукции | 14 | 7 | 0 | |

| 8 | Себестоимость реализации продукции | 11 | 4 | 1 | |

| 9 | Чистая прибыль | 13 | 5 | 1 | |

| 10 | Основные средства | 12 | 4 | 2 | |

| 11 | Фонд собственных средств | 5 | 2 | 8 | |

| 12 | Источник собственных средств | 6 | 2 | 8 | |

| 13 | Фонд оплаты труда | 2 | 1 | 12 | |

| 14 | Среднемесячная з/плата ППП | 1 | 0 | 13 | |

| Сумма инверсий: | 54 | 54 | |||

Таблица 12.

Инверсии двух фактических упорядочений показателей

1998 – 1999 гг.

| Фактические ранги в 1998 г. (i) | Показатели | Фактические ранги в 1999 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Среднемесячная з/плата ППП | 5 | 4 | 0 | |

| 2 | Фонд оплаты труда | 4 | 3 | 1 | |

| 3 | Среднесписочная численность работающих | 8 | 5 | 0 | |

| 4 | Дебиторская задолженность | 7 | 4 | 1 | |

| 5 | Фонд собственных средств | 11 | 6 | 0 | |

| 6 | Источник собственных средств | 12 | 6 | 0 | |

| 7 | Кредиторская задолженность | 6 | 3 | 4 | |

| 8 | Резервы + запасы и затраты | 9 | 3 | 2 | |

| 9 | Оборачиваемость оборотных средств | 10 | 3 | 2 | |

| 10 | Незавершенные капитальные вложения | 13 | 3 | 0 | |

| 11 | Себестоимость реализации продукции | 3 | 2 | 10 | |

| 12 | Основные средства | 14 | 2 | 0 | |

| 13 | Чистая прибыль | 1 | 0 | 12 | |

| 14 | Выручка от реализации продукции | 2 | 0 | 12 | |

| Сумма инверсий: | 44 | 44 | |||

Таблица 13.

Инверсии двух фактических упорядочений показателей

1999 – 2000 гг.

| Фактические ранги в 1999 г. (i) | Показатели | Фактические ранги в 2000 г. | Инверсии | ||

| для i<j | для i>j | ||||

| 1 | Чистая прибыль | 14 | 13 | 0 | |

| 2 | Выручка от реализации продукции | 3 | 2 | 1 | |

| 3 | Себестоимость реализации продукции | 4 | 2 | 1 | |

| 4 | Фонд оплаты труда | 2 | 1 | 3 | |

| 5 | Среднемесячная з/плата ППП | 1 | 0 | 4 | |

| 6 | Кредиторская задолженность | 10 | 5 | 1 | |

| 7 | Дебиторская задолженность | 13 | 7 | 1 | |

| 8 | Среднесписочная численность работающих | 9 | 4 | 3 | |

| 9 | Резервы + запасы и затраты | 11 | 4 | 2 | |

| 10 | Оборачиваемость оборотных средств | 12 | 4 | 2 | |

| 11 | Фонд собственных средств | 6 | 1 | 6 | |

| 12 | Источник собственных средств | 7 | 1 | 6 | |

| 13 | Незавершенные капитальные вложения | 5 | 0 | 8 | |

| 14 | Основные средства | 8 | 0 | 6 | |

| Сумма инверсий: | 44 | 44 | |||

Приложение 5

Таблица 14

Таблица инверсий

| Показатели | Норма- тивный ранг (i) | Инверсии | ||||||||||

| m1991i | т1992i | т1993i | т1994i | т1995i | т1996i | т1997i | т1998i | т1999i | т2000i | |||

| Выручка от реализации продукции | 1 | 5 | 7 | 5 | 4 | 11 | 8 | 6 | 13 | 1 | 2 | |

| Чистая прибыль | 2 | 5 | 11 | 6 | 5 | 12 | 1 | 7 | 13 | 1 | 12 | |

| Оборачиваемость оборотных средств | 3 | 4 | 4 | 6 | 9 | 3 | 9 | 4 | 10 | 7 | 11 | |

| Фонд собственных средств | 4 | 7 | 6 | 5 | 5 | 4 | 5 | 7 | 7 | 7 | 6 | |

| Источник собственных средств | 5 | 8 | 8 | 5 | 5 | 4 | 5 | 7 | 7 | 7 | 6 | |

| Основные средства | 6 | 8 | 7 | 7 | 6 | 3 | 5 | 8 | 10 | 8 | 6 | |

| Незавершенные капитальные вложения | 7 | 7 | 7 | 7 | 6 | 2 | 5 | 7 | 9 | 8 | 8 | |

| Фонд оплаты труда | 8 | 8 | 5 | 7 | 4 | 6 | 5 | 5 | 8 | 6 | 8 | |

| Среднемесячная з/плата ППП | 9 | 10 | 5 | 7 | 4 | 6 | 5 | 5 | 8 | 6 | 8 | |

| Среднесписочная численность работающих | 10 | 8 | 4 | 4 | 2 | 5 | 4 | 9 | 7 | 8 | 3 | |

| Себестоимость реализации продукции | 11 | 8 | 5 | 10 | 5 | 6 | 6 | 9 | 6 | 8 | 7 | |

| Дебиторская задолженность | 12 | 11 | 11 | 5 | 2 | 7 | 10 | 10 | 8 | 7 | 3 | |

| Кредиторская задолженность | 13 | 11 | 11 | 10 | 4 | 7 | 5 | 13 | 6 | 7 | 3 | |

| Резервы + запасы и затраты | 14 | 10 | 7 | 10 | 3 | 6 | 3 | 13 | 6 | 5 | 3 | |

| Итого: | 110 | 98 | 94 | 64 | 82 | 76 | 110 | 118 | 86 | 86 | ||

Таблица 15

Таблица оценки влияния каждого показателя

на прирост оценки устойчивости (1)

| Показатели | Влияние на прирост У | |||||||||

| DУ(Пi)92 | DУ(Пi)93 | DУ(Пi)94 | DУ(Пi)95 | DУ(Пi)96 | DУ(Пi)97 | DУ(Пi)98 | DУ(Пi)99 | DУ(Пi)00 | ||

| Выручка от реализации продукции | -0,011 | 0,011 | 0,005 | -0,038 | 0,016 | 0,011 | -0,038 | 0,066 | -0,005 | |

| Чистая прибыль | -0,033 | 0,027 | 0,005 | -0,038 | 0,060 | -0,033 | -0,033 | 0,066 | -0,060 | |

| Оборачиваемость оборотных средств | 0,000 | -0,011 | -0,016 | 0,033 | -0,033 | 0,027 | -0,033 | 0,016 | -0,022 | |

| Фонд собственных средств | 0,005 | 0,005 | 0,000 | 0,005 | -0,005 | -0,011 | 0,000 | 0,000 | 0,005 | |

| Источник собственных средств | 0,000 | 0,016 | 0,000 | 0,005 | -0,005 | -0,011 | 0,000 | 0,000 | 0,005 | |

| Основные средства | 0,005 | 0,000 | 0,005 | 0,016 | -0,011 | -0,016 | -0,011 | 0,011 | 0,011 | |

| Незавершенные капитальные вложения | 0,000 | 0,000 | 0,005 | 0,022 | -0,016 | -0,011 | -0,011 | 0,005 | 0,000 | |

| Фонд оплаты труда | 0,016 | -0,011 | 0,016 | -0,011 | 0,005 | 0,000 | -0,016 | 0,011 | -0,011 | |

| Среднемесячная з/плата ППП | 0,027 | -0,011 | 0,005 | -0,011 | 0,005 | 0,000 | -0,016 | 0,066 | -0,011 | |

| Среднесписочная численность работающих | 0,022 | 0,000 | 0,011 | -0,016 | 0,005 | -0,027 | 0,011 | -0,005 | 0,027 | |

| Себестоимость реализации продукции | 0,016 | -0,027 | 0,027 | -0,005 | 0,000 | -0,016 | 0,016 | -0,011 | 0,005 | |

| Дебиторская задолженность | 0,000 | 0,033 | 0,016 | -0,027 | -0,016 | 0,000 | 0,011 | 0,005 | 0,022 | |

| Кредиторская задолженность | 0,000 | 0,005 | 0,033 | -0,016 | 0,011 | -0,044 | 0,038 | -0,005 | 0,022 | |

| Резервы + запасы и затраты | 0,016 | -0,016 | 0,038 | -0,016 | 0,016 | -0,055 | 0,038 | 0,005 | 0,011 | |

| Итого: | 0,066 | 0,022 | 0,154 | -0,099 | 0,033 | -0,187 | -0,044 | 0,231 | 0,000 | |

Таблица 16

Таблица оценки влияния каждого показателя

на прирост оценки устойчивости (2)

| Показатели | Влияние на прирост У | |||||||||

| ai92(%) | ai93(%) | ai94(%) | ai95(%) | ai96(%) | ai97(%) | ai98(%) | ai99(%) | ai00(%) | ||

| Выручка от реализации продукции | -2,75 | 2,39 | 1,14 | -5,92 | 3,00 | 1,89 | -9,62 | 18,84 | -1,04 | |

| Чистая прибыль | -8,24 | 5,97 | 1,14 | -5,92 | 10,99 | -5,68 | -8,24 | 18,84 | -11,40 | |

| Оборачиваемость оборотных средств | 0,00 | -2,39 | -3,43 | 5,07 | -5,99 | 4,74 | -8,24 | 4,71 | -4,15 | |

| Фонд собственных средств | 1,37 | 1,19 | 0,00 | 0,85 | -1,00 | -1,89 | 0,00 | 0,00 | 1,04 | |

| Источник собственных средств | 0,00 | 3,58 | 0,00 | 0,85 | -1,00 | -1,89 | 0,00 | 0,00 | 1,04 | |

| Основные средства | 1,37 | 0,00 | 1,14 | 2,54 | -2,00 | -2,84 | -2,75 | 3,14 | 2,07 | |

| Незавершенные капитальные вложения | 0,00 | 0,00 | 1,14 | 3,38 | -3,00 | -1,89 | -2,75 | 1,57 | 0,00 | |

| Фонд оплаты труда | 4,12 | -2,39 | 3,43 | -1,69 | 1,00 | 0,00 | -4,12 | 3,14 | -2,07 | |

| Среднемесячная з/плата ППП | 6,87 | -2,39 | 3,43 | -1,69 | 1,00 | 0,00 | -4,12 | 3,14 | -2,07 | |

| Среднесписочная численность работающих | 5,49 | 0,00 | 2,29 | -2,54 | 1,00 | -4,74 | 2,75 | -1,57 | 5,18 | |

| Себестоимость реализации продукции | 4,12 | -5,97 | 5,72 | -0,85 | 0,00 | -2,84 | 4,12 | -3,14 | 1,04 | |

| Дебиторская задолженность | 0,00 | 7,17 | 3,43 | -4,23 | -3,00 | 0,00 | 2,75 | 1,57 | 4,15 | |

| Кредиторская задолженность | 0,00 | 1,19 | 6,87 | -2,54 | 2,00 | -7,58 | 9,62 | -1,57 | 4,15 | |

| Резервы + запасы и затраты | 4,12 | -3,58 | 8,01 | -2,54 | 3,00 | -9,47 | 9,62 | 1,57 | 2,07 | |

| Итого: | 16,48 | 4,78 | 34,34 | -15,22 | 5,99 | -32,21 | -10,99 | 50,24 | 0,00 | |

Таблица 17

Таблица оценки влияния каждого показателя

на прирост оценки устойчивости (3)

| Показатели | Влияние на прирост | ||||||||

| bi92(%) | bi93(%) | bi94(%) | bi95(%) | bi96(%) | bi97(%) | bi98(%) | bi99(%) | ||

| Выручка от реализации продукции | -17 | 50 | 3 | 39 | 50 | -6 | 88 | 38 | |

| Чистая прибыль | -50 | 125 | 3 | 39 | 183 | 18 | 75 | 38 | |

| Оборачиваемость оборотных средств | 0 | -50 | -10 | -33 | -100 | -15 | 75 | 9 | |

| Фонд собственных средств | 8 | 25 | 0 | -6 | -17 | 6 | 0 | 0 | |

| Источник собственных средств | 0 | 75 | 0 | -6 | -17 | 6 | 0 | 0 | |

| Основные средства | 8 | 0 | 3 | -17 | -33 | 9 | 25 | 6 | |

| Незавершенные капитальные вложения | 0 | 0 | 3 | -22 | -50 | 6 | 25 | 3 | |

| Фонд оплаты труда | 25 | -50 | 10 | 11 | 17 | 0 | 38 | 6 | |

| Среднемесячная з/плата ППП | 42 | -50 | 10 | 11 | 17 | 0 | 38 | 6 | |

| Среднесписочная численность работающих | 33 | 0 | 7 | 17 | 17 | 15 | -25 | -3 | |

| Себестоимость реализации продукции | 25 | -125 | 17 | 6 | 0 | 9 | -38 | -6 | |

| Дебиторская задолженность | 0 | 150 | 10 | 28 | -50 | 0 | -25 | 3 | |

| Кредиторская задолженность | 0 | 25 | 20 | 17 | 33 | 24 | -88 | -3 | |

| Резервы + запасы и затраты | 25 | -75 | 23 | 17 | 50 | 29 | -88 | 3 | |

| Итого: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

Таблица 18

Влияние каждого показателя на значение

оценки финансовой устойчивости (1)

| Показатели | Влияние на значение У | |||||||||

| DУ*(Пi) в 1992 | DУ*(Пi) в 1993 | DУ*(Пi) в 1994 | DУ*(Пi) в 1995 | DУ*(Пi) в 1996 | DУ*(Пi) в 1997 | DУ*(Пi) в 1998 | DУ*(Пi) в 1999 | DУ*(Пi) в 2000 | ||

| Выручка от реализации продукции | 0,038 | 0,027 | 0,022 | 0,060 | 0,044 | 0,033 | 0,071 | 0,005 | 0,011 | |

| Чистая прибыль | 0,060 | 0,033 | 0,027 | 0,066 | 0,005 | 0,038 | 0,071 | 0,005 | 0,066 | |

| Оборачиваемость оборотных средств | 0,022 | 0,033 | 0,049 | 0,016 | 0,049 | 0,022 | 0,055 | 0,038 | 0,060 | |

| Фонд собственных средств | 0,033 | 0,027 | 0,027 | 0,022 | 0,027 | 0,038 | 0,038 | 0,038 | 0,033 | |

| Источник собственных средств | 0,044 | 0,027 | 0,027 | 0,022 | 0,027 | 0,038 | 0,038 | 0,038 | 0,033 | |

| Основные средства | 0,038 | 0,038 | 0,033 | 0,016 | 0,027 | 0,044 | 0,055 | 0,044 | 0,033 | |

| Незавершенные капитальные вложения | 0,038 | 0,038 | 0,033 | 0,011 | 0,027 | 0,038 | 0,049 | 0,044 | 0,044 | |

| Фонд оплаты труда | 0,027 | 0,038 | 0,022 | 0,033 | 0,027 | 0,027 | 0,044 | 0,033 | 0,044 | |

| Среднемесячная з/плата ППП | 0,027 | 0,038 | 0,022 | 0,033 | 0,027 | 0,027 | 0,044 | 0,033 | 0,044 | |

| Среднесписочная численность работающих | 0,022 | 0,022 | 0,011 | 0,027 | 0,022 | 0,049 | 0,038 | 0,044 | 0,016 | |

| Себестоимость реализации продукции | 0,027 | 0,055 | 0,027 | 0,033 | 0,033 | 0,049 | 0,033 | 0,044 | 0,038 | |

| Дебиторская задолженность | 0,060 | 0,027 | 0,011 | 0,038 | 0,055 | 0,055 | 0,044 | 0,038 | 0,016 | |

| Кредиторская задолженность | 0,060 | 0,055 | 0,022 | 0,038 | 0,027 | 0,071 | 0,033 | 0,038 | 0,016 | |

| Резервы + запасы и затраты | 0,038 | 0,055 | 0,016 | 0,033 | 0,016 | 0,071 | 0,033 | 0,027 | 0,016 | |

| Итого: | 0,538 | 0,516 | 0,352 | 0,451 | 0,418 | 0,604 | 0,648 | 0,473 | 0,473 | |

Таблица 19

Влияние каждого показателя на значение

оценки финансовой устойчивости (2)

| Показатели | Влияние на значение У | |||||||||

| di в 1992 | di в 1993 | di в 1994 | di в 1995 | di в 1996 | di в 1997 | di в 1998 | di в 1999 | di в 2000 | ||

| Выручка от реализации продукции | 7 | 5 | 6 | 13 | 11 | 5 | 11 | 1 | 2 | |

| Чистая прибыль | 11 | 6 | 8 | 15 | 1 | 6 | 11 | 1 | 14 | |

| Оборачиваемость оборотных средств | 4 | 6 | 14 | 4 | 12 | 4 | 8 | 8 | 13 | |

| Фонд собственных средств | 6 | 5 | 8 | 5 | 7 | 6 | 6 | 8 | 7 | |

| Источник собственных средств | 8 | 5 | 8 | 5 | 7 | 6 | 6 | 8 | 7 | |

| Основные средства | 7 | 7 | 9 | 4 | 7 | 7 | 8 | 9 | 7 | |

| Незавершенные капитальные вложения | 7 | 7 | 9 | 2 | 7 | 6 | 8 | 9 | 9 | |

| Фонд оплаты труда | 5 | 7 | 6 | 7 | 7 | 5 | 7 | 7 | 9 | |

| Среднемесячная з/плата ППП | 5 | 7 | 6 | 7 | 7 | 5 | 7 | 7 | 9 | |

| Среднесписочная численность работающих | 4 | 4 | 3 | 6 | 5 | 8 | 6 | 9 | 3 | |

| Себестоимость реализации продукции | 5 | 11 | 8 | 7 | 8 | 8 | 5 | 9 | 8 | |

| Дебиторская задолженность | 11 | 5 | 3 | 9 | 13 | 9 | 7 | 8 | 3 | |

| Кредиторская задолженность | 11 | 11 | 6 | 9 | 7 | 12 | 5 | 8 | 3 | |

| Резервы + запасы и затраты | 7 | 11 | 5 | 7 | 4 | 12 | 5 | 6 | 3 | |

| Итого: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

Приложение 6

Таблица 20

Матрица нарушений, имевших место в 1991 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | |||

| 2 | Чистая прибыль | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 0 | 1 | 0 | 0 | 0 | |||||||||

| 5 | Источник собственных средств | 0 | 1 | ||||||||||||

| 6 | Основные средства | 0 | 0 | 0 | |||||||||||

| 7 | Незавершенные капитальные вложения | 0 | 0 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 0 | 0 | 1 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 0 | 0 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 0 | 0 | 0 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 1 | 1 | 0 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 21

Матрица нарушений, имевших место в 1992 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 0 | 1 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | |||

| 2 | Чистая прибыль | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 0 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 1 | 0 | 0 | 1 | 0 | |||||||||

| 5 | Источник собственных средств | 0 | 1 | ||||||||||||

| 6 | Основные средства | 1 | 1 | 1 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 1 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 1 | 0 | 0 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 0 | 1 | 0 | 0 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 1 | 0 | 0 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 1 | 1 | 0 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 0 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 22

Матрица нарушений, имевших место в 1993 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 1 | 0 | |||

| 2 | Чистая прибыль | 0 | 1 | 0 | 0 | 1 | 1 | 0 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 0 | 1 | 0 | 0 | 1 | |||||||||

| 5 | Источник собственных средств | 0 | 1 | ||||||||||||

| 6 | Основные средства | 0 | 0 | 0 | |||||||||||

| 7 | Незавершенные капитальные вложения | 0 | 0 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 0 | 1 | 1 | 0 | 0 | |||||||||

| 9 | Среднемесячная з/плата ППП | 0 | 1 | 0 | 1 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 1 | 1 | 0 | 0 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 0 | 0 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 1 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 23

Матрица нарушений, имевших место в 1994 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | |||

| 2 | Чистая прибыль | 0 | 0 | 1 | 1 | 0 | 1 | 0 | 0 | 0 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 1 | 1 | |||||||||||

| 4 | Фонд собственных средств | 1 | 0 | 1 | 1 | 0 | |||||||||

| 5 | Источник собственных средств | 1 | 0 | ||||||||||||

| 6 | Основные средства | 1 | 1 | 1 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 1 | 1 | 0 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 0 | 0 | 1 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 1 | 1 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 1 | 1 | 0 | 0 | 0 | ||||||||

| 12 | Дебиторская задолженность | 0 | 0 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 0 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | |||||

| 14 | Резервы + запасы и затраты | 1 | 0 | 0 |

Таблица 24

Матрица нарушений, имевших место в 1995 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | |||

| 2 | Чистая прибыль | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 0 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 1 | 0 | 0 | 1 | 0 | |||||||||

| 5 | Источник собственных средств | 1 | 0 | ||||||||||||

| 6 | Основные средства | 1 | 1 | 1 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 1 | 0 | 0 | ||||||||||

| 8 | Фонд оплаты труда | 0 | 1 | 0 | 1 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 0 | 0 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 1 | 1 | 0 | 0 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 1 | 1 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 0 | 0 | 1 | 0 | 1 | 1 | 1 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 25

Матрица нарушений, имевших место в 1996 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| 2 | Чистая прибыль | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 1 | 1 | |||||||||||

| 4 | Фонд собственных средств | 1 | 1 | 1 | 1 | 0 | |||||||||

| 5 | Источник собственных средств | 1 | 0 | ||||||||||||

| 6 | Основные средства | 1 | 0 | 1 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 0 | 1 | 0 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 0 | 0 | 1 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 1 | 0 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 1 | 0 | 1 | 0 | 0 | 0 | ||||||||

| 12 | Дебиторская задолженность | 1 | 0 | 0 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 0 | 0 | 0 | 1 | 0 | 1 | 0 | 0 | |||||

| 14 | Резервы + запасы и затраты | 1 | 0 | 0 |

Таблица 26

Матрица нарушений, имевших место в 1997 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 1 | 1 | 0 | |||

| 2 | Чистая прибыль | 0 | 1 | 0 | 1 | 0 | 1 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 0 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 0 | 1 | 0 | 1 | 0 | |||||||||

| 5 | Источник собственных средств | 0 | 1 | ||||||||||||

| 6 | Основные средства | 0 | 0 | 1 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 1 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 0 | 0 | 0 | 1 | |||||||||

| 9 | Среднемесячная з/плата ППП | 0 | 0 | 1 | 0 | ||||||||||

| 10 | Среднесписочная численность работающих | 0 | 1 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 1 | 1 | 1 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 1 | 1 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 27

Матрица нарушений, имевших место в 1998 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 1 | 0 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 0 | |||

| 2 | Чистая прибыль | 1 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 0 | 1 | 0 | |||||||||||

| 4 | Фонд собственных средств | 1 | 0 | 1 | 0 | 1 | |||||||||

| 5 | Источник собственных средств | 1 | 0 | ||||||||||||

| 6 | Основные средства | 1 | 1 | 0 | |||||||||||

| 7 | Незавершенные капитальные вложения | 1 | 1 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 0 | 1 | 1 | 1 | 0 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 0 | 1 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 1 | 0 | |||||||||||

| 11 | Себестоимость реализации продукции | 1 | 1 | 0 | 1 | 1 | 1 | ||||||||

| 12 | Дебиторская задолженность | 1 | 1 | 0 | |||||||||||

| 13 | Кредиторская задолженность | 1 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | 0 | |||||

| 14 | Резервы + запасы и затраты | 0 | 1 | 1 |

Таблица 28

Матрица нарушений, имевших место в 1999 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | |||

| 2 | Чистая прибыль | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 0 | 0 | |||||||||||

| 4 | Фонд собственных средств | 0 | 1 | 0 | 0 | 1 | |||||||||

| 5 | Источник собственных средств | 0 | 1 | ||||||||||||

| 6 | Основные средства | 0 | 0 | 0 | |||||||||||

| 7 | Незавершенные капитальные вложения | 0 | 0 | 0 | 1 | ||||||||||

| 8 | Фонд оплаты труда | 1 | 0 | 1 | 0 | 0 | |||||||||

| 9 | Среднемесячная з/плата ППП | 0 | 1 | 1 | 1 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 1 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 0 | 1 | 0 | 0 | 0 | ||||||||

| 12 | Дебиторская задолженность | 0 | 0 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 0 | 0 | 1 | 1 | 0 | 1 | 1 | 0 | 1 | |||||

| 14 | Резервы + запасы и затраты | 1 | 0 | 0 |

Таблица 29

Матрица нарушений, имевших место в 2000 г.

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | |||

| 2 | Чистая прибыль | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||||

| 3 | Оборачиваемость оборотных средств | 1 | 1 | 1 | |||||||||||

| 4 | Фонд собственных средств | 0 | 0 | 1 | 0 | 1 | |||||||||

| 5 | Источник собственных средств | 0 | 0 | ||||||||||||

| 6 | Основные средства | 0 | 1 | 0 | |||||||||||

| 7 | Незавершенные капитальные вложения | 0 | 1 | 1 | 0 | ||||||||||

| 8 | Фонд оплаты труда | 0 | 1 | 1 | 1 | 0 | |||||||||

| 9 | Среднемесячная з/плата ППП | 1 | 1 | 0 | 1 | ||||||||||

| 10 | Среднесписочная численность работающих | 1 | 0 | 0 | |||||||||||

| 11 | Себестоимость реализации продукции | 0 | 1 | 0 | 0 | 0 | 0 | ||||||||

| 12 | Дебиторская задолженность | 0 | 1 | 1 | |||||||||||

| 13 | Кредиторская задолженность | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 1 | |||||

| 14 | Резервы + запасы и затраты | 1 | 1 | 0 |

Таблица 30

Суммарная матрица нарушений S

| № | Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Выручка от реализации продукции | 4 | 6 | 5 | 4 | 5 | 6 | 6 | 4 | 6 | 7 | 4 | |||

| 2 | Чистая прибыль | 4 | 5 | 5 | 6 | 5 | 7 | 6 | 7 | 7 | |||||

| 3 | Оборачиваемость оборотных средств | 6 | 4 | 3 | |||||||||||

| 4 | Фонд собственных средств | 5 | 5 | 4 | 5 | 4 | |||||||||

| 5 | Источник собственных средств | 4 | 5 | ||||||||||||

| 6 | Основные средства | 5 | 5 | 5 | |||||||||||

| 7 | Незавершенные капитальные вложения | 6 | 6 | 3 | 6 | ||||||||||

| 8 | Фонд оплаты труда | 6 | 5 | 4 | 6 | 6 | |||||||||

| 9 | Среднемесячная з/плата ППП | 6 | 9 | 4 | 5 | ||||||||||

| 10 | Среднесписочная численность работающих | 9 | 2 | 8 | |||||||||||

| 11 | Себестоимость реализации продукции | 4 | 7 | 4 | 2 | 6 | 6 | ||||||||

| 12 | Дебиторская задолженность | 6 | 6 | 6 | |||||||||||

| 13 | Кредиторская задолженность | 7 | 7 | 5 | 6 | 6 | 5 | 8 | 6 | 6 | |||||

| 14 | Резервы + запасы и затраты | 4 | 7 | 6 |

Приложение 7

Рис 2. Темпы роста

Приложение 8

Рис. 3 Оценка финансово-экономической устойчивости предприятия

Рис. 4 Оценка изменчивости финансового состояния предприятия

Приложение 9

Рис. 5. Оценка влияния каждого показателя на

прирост оценки устойчивости.

Рис. 6. Влияние каждого показателя на значение

оценки финансовой устойчивости

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев