Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Факторный анализ финансовой устойчивости

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

2.2.2. Факторный анализ финансовой устойчивости.

Логика анализа финансово-экономического состояния предприятия требует взаимоувязанного рассмотрения экономических показателей, однако, это не исключает возможности и необходимости их обособления в процессе аналитических расчетов. Глубокий экономический анализ – это, прежде всего факторный анализ. Факторы – это элементы, причины, воздействующие на данный показатель или на ряд показателей.

Под экономическим факторным анализом понимаются постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

В процессе анализа основные факторы, влияющие на хозяйственную деятельность, должны не только вскрываться, но и оцениваться по степени их действия. Для этого применяются различные способы и приемы экономических и математических расчетов.

Традиционная постановка задачи факторного анализа в общем виде сводится к следующему.

Дана некоторая функция у = ¦(х), характеризующая изменение результативного показателя; х = (х1 ...,хi, ...,хn) – факторы, от которых зависит значение функции ¦(х). Известно, что значения факторов изменились на величину Dхi = x1i – хoi вследствие чего значение результативного показателя возросло на величину Dу = y1-у° (здесь: х°i, yo - базисные значения i-го фактора и результативного показателя, соответственно; х1i,y1 – их фактические значения).

Требуется определить, какой частью численное приращение результативного показателя обязано приращению каждого фактора, т.е. необходимо разложить прирост результативного показателя на составляющие:

Dу = Dу (Dх1) +...+ Dу (Dхi) +...+ Dу (Dхn),

где:

Dу — общее изменение (прирост) результативного показателя, складывающееся под воздействием всех факторов;

Dу (Dхi) — изменение результативного показателя под влиянием изменения одного i-го фактора.

Значения элементов такого факторного разложения являются абсолютными величинами, которыми не всегда удобно пользоваться в пространственно-временных сравнениях. Поэтому наряду с основной (первой) задачей формулируются следующие:

вторая: определить, на сколько процентов по отношению к базисному уровню изменился результативный показатель под воздействием 1-го фактора, т.е. рассчитать показатели вида:

третья: определить долю (в процентах) прироста результативного показателя, обусловленную изменением i-го фактора, т.е. рассчитать показатели вида:

Разработаны различные методы выявления влияния факторов, причем разные методы дают разные факторные разложения.

Наиболее распространенными методическими приемами являются метод выявления изолированного влияния факторов и метод цепных подстановок.

Метод факторного анализа, в условиях использования ординальной шкалы исходит из общей содержательной постановки задачи факторного анализа, которая требует определения влияния каждого фактора на прирост результативного показателя.

Сформированный динамический норматив можно рассматривать как факторную систему (модель). Влияние каждого фактора на прирост оценки устойчивости (являющейся результативным показателем) можно определить путем несложных преобразований формулы для расчета этого прироста.

В случае линейного динамического норматива прирост оценки устойчивости рассчитывается следующим образом:

![]() отсюда следует, что влияние отдельного i-го показателя на прирост оценки устойчивости определяется формулой:

отсюда следует, что влияние отдельного i-го показателя на прирост оценки устойчивости определяется формулой:

![]()

при этом достигается полное факторное разложение прироста результативного показателя:

![]()

где: DУ—общий прирост оценки устойчивости (DУ= Уб- У°);

i — ранг (номер) показателя в линейном динамическом нормативе;

п — количество показателей в динамическом нормативе;

DУ(Пi) — прирост оценки устойчивости, вызванный динамикой соотношений темпов роста i-го показателя с другими;

М(Ф6Н), М(ФоН) — сумма инверсий фактического (базисного и отчетного, соответственно) порядка показателей по отношению к нормативно установленному;

Тбi, т°i — количество инверсий i-го показателя в фактическом (базисном и отчетном, соответственно) упорядочении показателей по отношению к нормативно установленному.

Из решения основной задачи факторного анализа следуют и решения двух других задач. Во-первых, можно определить, на сколько процентов по отношению к базисному уровню изменилась оценка устойчивости под воздействием динамики i-го показателя:

![]()

Во-вторых, определяется доля прироста оценки устойчивости, обусловленной динамикой i-го показателя:

![]()

Поскольку оценка финансовой устойчивости предприятия по своей сути является оценкой динамической, то имеется возможность осуществить факторное разложение не только ее прироста, но и ее абсолютного значения.

Решение такой задачи факторного анализа возможно благодаря использованию именно ординальной шкалы.

В модели оценки устойчивости предусматривается, что динамика показателей-факторов либо поддерживает нормативно установленное динамическое состояние, либо ухудшает его, поэтому интегральная оценка финансовой устойчивости предприятия основывается на сравнении не с фактическим (прошлым) состоянием, а с идеальным — нормативно установленным, т.е. она как бы оценивает не пройденный путь, а тот, который осталось пройти до идеала. В связи с этим можно оценивать влияние факторов по тому, на сколько они снизили оценку устойчивости по сравнению с идеальной. Иначе говоря, по факторам раскладывается не сама фактическая оценка устойчивости, а разность между максимальной и фактической оценками.

Влияние показателя – фактора на оценку устойчивости рассчитывается как разность между фактической оценкой устойчивости и оценкой устойчивости, рассчитанной без учета нарушений тех нормативных соотношений, в которых участвует данный показатель. В случае линейности динамического норматива снижение оценки устойчивости под воздействием динамики отдельного показателя рассчитывается следующим образом:

где:

У – оценка финансовой устойчивости предприятия;

i,j, c – ранги (номера) показателей в динамическом нормативе;

Пk – показатель, занимающий в динамическом нормативе k-е место (имеющий k-й номер);

![]() – снижение оценки устойчивости под воздействием k-го показателя;

– снижение оценки устойчивости под воздействием k-го показателя;

![]() – оценка устойчивости, рассчитанная без нарушений, вызванных динамикой k-го показателя;

– оценка устойчивости, рассчитанная без нарушений, вызванных динамикой k-го показателя;

п – число показателей в динамическом нормативе;

mk, тi – число инверсий k-го (i-го) показателя в фактическом упорядочении относительно нормативно установленного.

Потом получаем полное факторное разложение оценки устойчивости при независимом рассмотрении показателей – факторов:

![]()

Для большей наглядности и удобства пользования можно рассчитать долю влияния каждого показателя на общее снижение оценки устойчивости:

Необходимо отметить, что коэффициент a показывает влияние показателей на увеличение оценки устойчивости, b - влияние на фактическое направление изменения оценки устойчивости, d - влияние на ее уменьшение.

Факторный анализ позволяет упорядочить показатели с точки зрения того, на что необходимо направить внимание в первую очередь для принятия мер по повышению финансово-экономической устойчивости предприятия.

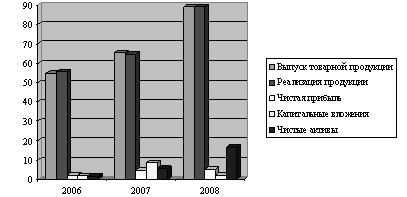

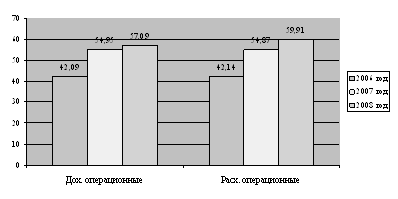

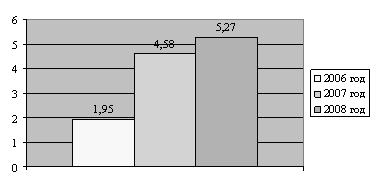

Расчеты проводятся в таблицах 14 – 19.(Приложение 5). Графически расчеты представлены на рисунках 5 и 6 (Приложение 9)

Средством выявления проблем служит матрица нарушений (инверсий). Матрица нарушений — это средство наглядного представления проблем, оценки их существенности (случайности) для анализируемого предприятия.

Прежде всего, необходимо проанализировать те невыполненные нормативные соотношения, которые выполнялись в предыдущие периоды, поскольку именно здесь скрываются резервы повышения финансовой устойчивости предприятия. Основой для выявления таких соотношений служит матрица изменчивости D: элемент матрицы dij = -1 указывает на то, что i-и и j-й показатели в базисном периоде находились в эталонном соотношении по темпам их роста, а в отчетном периоде они инвертировались.

Особому рассмотрению и анализу должны подвергаться «застарелые» проблемы, о которых свидетельствуют матрицы нарушений, построенные за несколько периодов. Если от периода к периоду элемент матрицы нарушений остается равным единице (vij= 1), это означает, что финансово-оперативный коэффициент, рассчитываемый как отношение i-го показателя к j-му (или наоборот), имеет неблагоприятную тенденцию, и, поэтому, следует принимать меры по ее изменению.

Проблемы возникают вследствие множества самых разнообразных причин, имеющих как случайный, «разовый» характер, так и вследствие регулярных нарушений нормального хода хозяйственного процесса. Характеристикой «случайности» проблемы может служить частота ее появления. Регулярные нарушения выявляются на основе построения «суммарной» матрицы нарушений S = {sij}:

где:

t – номер анализируемого периода;

К – число анализируемых периодов;

i, j – номера показателей в динамическом нормативе;

vij– элемент матрицынарушений;

sij – элемент «суммарной» матрицы нарушений.

Матрицы нарушений для анализируемых периодов представлены в таблицах 20 – 29. (Приложение 6). Суммарная матрица нарушений представлена в таблице 30 (Приложение 6).

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев