Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

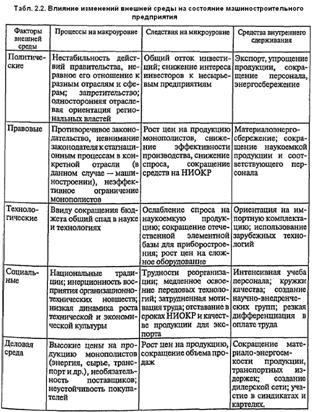

Анализ предприятия на примере предприятия оборонной промышленности

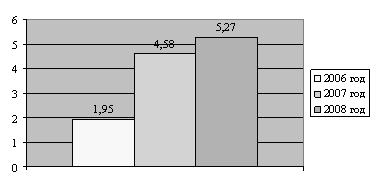

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Задачи экономического анализа

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

1.3. Задачи экономического анализа.

Результат экономического анализа определяется его задачами. Наиболее значимыми являются следующие три направления:

Ø оценка состояния производства и выявление изменений в нем в пространственно-временном разрезе;

Ø выявление основных факторов, вызывающих изменения в финансово-производственном состоянии, и оценка степени их влияния;

Ø выявление резервов повышения эффективности функционирования предприятия.

Кроме указанных трех основных на анализ возлагаются такие задачи, как;

Ø контроль выполнения требований коммерческого расчета;

Ø контроль выполнения плана;

Ø определение рациональности использования ресурсов;

Ø раскрытие причинно-следственных связей между финансовой и производственной деятельностью;

Ø изучение интенсивности и формы связи экономических показателей;

Ø выявление наиболее информативных синтетических показателей;

Ø прогноз основных тенденций в финансовом состоянии;

Ø сравнение с другими предприятиями

Ø разработка мероприятий, направленных на устранение отрицательных факторов и др.

1.4. Экономические величины и показатели.

Предмет экономического анализа – вход – экономическая величина. Понятие экономической величины является основным для экономического анализа.

Экономическими величинами являются стоимость, рентабельность, уровень организации, работоспособность структуры, эффективность деятельности и т.д.

Экономические величины обладают целым рядом особенностей, которые необходимо учитывать в процессе экономического анализа.

Экономические явления отличаются большой разнородностью, что накладывает определенные ограничения на возможность их сравнения и анализа. Проблемы однородности (разнородности) возникают также при выборе определений и взаимоувязке единиц измерений, обобщении измеренных значений и получении результатов измерений, сравнении полученных результатов и т.д.

Величины разделяются на аддитивные и неаддитивные, экстенсивные и интенсивные, метрические и неметрические.

Величина аддитивна, если на множестве объектов измерения ей может быть придан смысл операции сложения. К экстенсивным относят величины, для которых выполняется принцип аддитивности. Величины, которые можно измерить в интервальных шкалах – метрические величины. Неметрические величины – неаддитивны.

Многие экономические величины являются неаддитивными. В частности, такие свойства экономических объектов, как эффективность, организованность, потенциал являются эмерджентными, поэтому соответствующие экономические величины неаддитивны.

Еще одним важным признаком разделения величин является их наблюдаемость. Непосредственно наблюдаемые, «скрытые» свойства называются латентными. Измерение такой величины может быть только косвенным на основе измерения других величин, называющихся в этом случае индикаторами.

Важная особенность экономических величин – нормативность. Нормативность предполагает, что общество выработало определенную позицию относительно желаемого направления развития экономической величины. Нормативность – специфическая черта экономического анализа. Она обусловлена целенаправленностью в использовании результатов анализа и результатов принятия решений.

Для проведения экономического анализа исследуемые величины должны быть определенны качественно и количественно. В процессе экономического анализа определение экономической величины проходит следующие стадии:

1) концептуализация – качественное теоретическое описание сущности определяемого свойства (величины);

2) формализация – установление количественных параметров, определяющих анализируемую величину, а также наличия и формы логических и формальных зависимостей между ними;

3) операционализация – указание способов идентификации, измерения, конструирования, моделирования и анализа отображаемой в понятии величины.

Средством перевода качественных переводов определений на язык количественных представлений служат экономические показатели. Понятие «показатель» не имеет однозначного толкования. Можно выделить три направления в понимании показателя:

o первое связанно с отождествлением показателя и индикатора. Под индикатором понимаются объекты или явления, объективно существующие, наблюдаемые, выбираемые исследователем, на основании которых судят о других объектах, их свойствах, характеристиках, состояниях.

o Второе: под показателем понимают инструмент исследования, в качестве которого выступает специально конструируемая модель, предназначенная для измерения исследуемых объектов и их свойств.

o Третье: показатели – это числа, являющиеся результатом исследования, характеризующие ту или иную особенность общественных явлений.

Результаты измерения и анализа обусловлены не только спецификой экономической величины, но и моделью отношений, зафиксированной в показателях; их экономической интерпретацией; выбором основных и производственных величин и отношением между ними; размеренностью величин; а также условиями измерения.

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

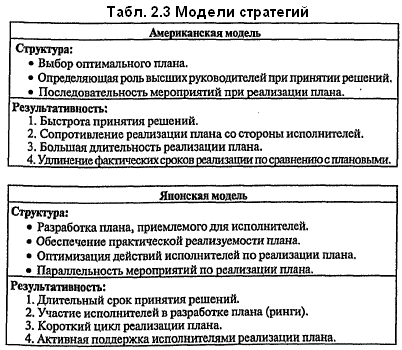

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев