Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

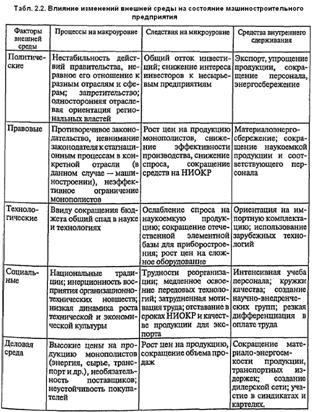

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Сравнение в экономическом анализе

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

1.5. Сравнение в экономическом анализе.

Основным приемом экономического анализа выступает сравнение. Сравнение – сопоставление объектов с целью выявления сходств и различий между ними.

Предмет сравнения – измеренные значения экономических величин. Исходные данные и исчисляемые на их основе показатели должны быть сравнимы. Без сравнимости показателей не может быть гарантированна правильность решений, принимаемых на их основе.

Причинами несравнимости показателей могут выступать:

Ø различия в закономерностях развития исследуемых явлений;

Ø различия условий, в которых находятся исследуемые явления;

Ø различия в методах сбора и обработки информации;

Ø различия в методах исчисления статистических показателей;

Ø различия в структуре исследуемых объектов;

Ø разные степени развития исследуемых объектов;

Ø различие в единицах измерения;

Ø различие в используемых в расчетах ценах;

Ø различие территорий, на которых находятся объекты;

Ø данные относятся к разным периодам или моментам времени;

Ø неудачный выбор базы для сравнения и т.д.

Сравнимые величины – это прежде всего однородные величины. Одна из важнейших проблем и задач экономического анализа состоит в выявлении качественной однородности исследуемых объектов и их свойств, которая обеспечивает их количественную сравнимость. Однородные показатели – это показатели, имеющие одинаковые назначение, форму выражения, размеренность, тип шкалы, отображающие однородные экономические величины.

Кроме разнородности величин и показателей причиной несравнимости может стать влияние внешних факторов как экономического, так и неэкономического характера. В этих случаях для проведения сравнения необходимо исключать влияние выявленных факторов путем корректировок, таких как пересчет оборотов в одинаковые цены и пр.

Сравнение объектов возможно путем построения модели в виде обобщающего (интегрального) показателя, включающего в себя показатели, описывающие отдельные аспекты состояния и поведения объекта.

Важным аспектом при проведении экономического анализа является выбор базы для сравнения. Выбор сравнения определяется целью, ради которой это сравнение производится. Функция сравнения получение новой информации об объекте. Конкретная цель зависит от решений, для принятия которых эта информация будет использована. Можно выделить четыре типа характеристик объектов, которые могут служить базовыми для сравнения с ними параметров данного объекта:

1) фактическое значение показателей другого объекта (физическое измерение);

2) фактическое значение показателей данного объекта в разные моменты или периоды времени (динамическое измерение);

3) ожидаемые значения показателей для данного объекта (прогнозное измерение);

4) точно установленные каким либо образом значения показателей для данного объекта (контрольное измерение).

- Цель сравнения с другим объектом – выявление предпочтений.

- Цель сравнения с предшествующими периодами – выявить динамику объекта. Проследить движение во времени можно по изменениям абсолютных значений показателей, характеризующих ту или иную сторону процессов, происходящих в объекте наблюдения.

Вопрос в выборе базового периода при расчете темпов вопрос очень важный для надежности их сравнения. Смена базового периода будет означать изменение значения темпов. Традиционно в качестве базы сравнения выбирается ближайший к данному предшествующий период, или наиболее типичный в каком либо отношении период.

- Цели сравнения с ожидаемыми значениями могут быть различными, например, проверка методов прогнозирования. Измерение ожидаемых значений экономических величин может осуществляться различными методами, среди которых:

a. метод экспертных оценок;

b. корреляционный регрессионный анализ;

c. сетевые методы;

d. специальные методы теории принятия решений и т.д.

- Цель сравнения с установленными значениями – оценка объекта. В качестве базы сравнения для оценки можно использовать:

a. лучшие значения предшествующих периодов;

b. средние значения показателей;

c. плановые значения показателей;

d. значения показателей при других вариантах развития;

e. эталонное значение показателей;

f. среднеотраслевое значение показателей;

g. среднепрогрессивное значение показателей;

h. значение показателей у наиболее удачливых конкурентов и др.

Принципы системного экономического анализа обуславливают создание «норматива» с ориентацией на «идеальное» состояние измеряемой величины, инвариантное достигнутому. Кроме того, в силу особенностей экономических величин норматив необязательно должен иметь статический характер и быть представлен в метрической шкале.

Еще один важный вопрос сравнений – многомерное сравнение, т.е. сравнение экономических величин по нескольким показателям. Сравнение объектов по набору показателей в общем случае недопустимо. В отдельных случаях оно возможно путем построения обобщающего показателя.

1.6. Этапы экономического анализа.

Процедура экономического анализа включает в себя следующие основные этапы:

1. Системообразующим фактором является функция, поэтому первым этапом анализа выступает определение функции, цели и задач проведения анализа.

2. Элемент «оснащение» обуславливает необходимость определения расчетных и аналитических процедур, включая:

Ø выбор или конструирование измерителей;

Ø выбор или конструирование аналитических моделей;

Ø выбор или разработку методов расчета;

Ø выбор или разработка методов сравнений;

Ø выбор базы сравнений.

3. Для определения «входа» необходимо выполнение следующих шагов:

Ø определение состава необходимых первичных данных;

Ø сбор необходимых данных;

Ø выбор данных пригодных для анализа.

4. Выявление «субъективного фактора». Проводить экономический анализ должны квалифицированные специалисты. При этом для обеспечения субъективности результатов анализа необходимо учитывать заинтересованность аналитиков в получении именно такого результата. Заинтересованность определяется материальным стимулом, профессиональными навыками, пониманием значимости результатов, и зависит от места, которое занимает аналитик в организационной структуре анализируемого предприятия. Объективность результатов анализа повышается при привлечении независимых экспертов.

5. Элемент «упорядоченность» предполагает выполнение всех расчетных процедур, всех необходимых сравнений, установленных при определении элемента оснащение.

6. Элемент «выход» - собственно экономический анализ – предопределяет необходимость интерпретаций полученных результатов расчетов и сравнений.

Системный подход, в основе которого лежит движение от целого к части, предполагает организацию аналитической работы в виде многоуровневой структуры:

Ø первый уровень – это общая характеристика состояния и тенденций развития предприятий на базе расчета и анализа интегральных оценок;

Ø второй уровень – установление факторов, повлекших снижение оценок результативности финансово-хозяйственной деятельности;

Ø третий уровень – выявление основных проблем в хозяйственной деятельности предприятия, являющихся следствием негативного влияния установленных факторов;

Ø четвертый уровень – определение причин влияния установленных факторов.

Уровни анализа отличаются глубиной, количеством анализируемых показателей, детальностью, необходимым временем, конкретностью выводов.

В целом все уровни анализа можно разделить на две группы:

Ø экспресс-анализ финансово-экономического состояния;

Ø детализированный анализ.

Системный экономический анализ – это, прежде всего, экспресс-анализ. Цель экспресс-анализа обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта.

Основной результат «выход» экспресс-анализа – вывод о целесообразности или необходимости проведения более углубленного и детального анализа, а также выявление основных направлений такого анализа.

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

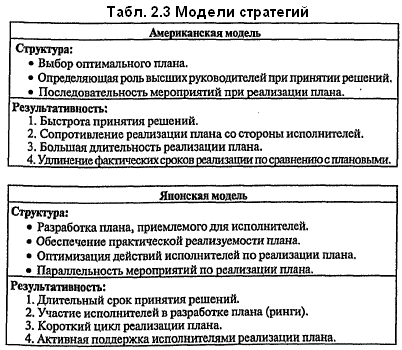

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев