Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

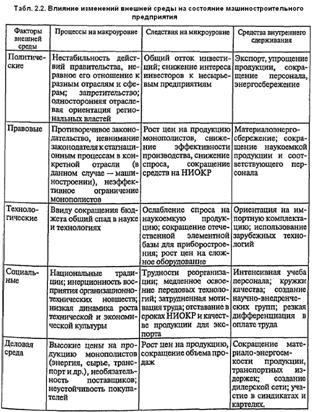

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Методические принципы разработки аналитических экономико-математических моделей

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

1.9. Методические принципы разработки аналитических экономико-математических моделей

Важнейшие принципы, отражающие методический (количественный) аспект моделирования – это сравнимость, точность и упрощенность.

Первый методический принцип – сравнимость. Экономико-математическая аналитическая модель должна обеспечивать представление таких экономических данных, которые могут корректно сравниваться как для разных объектов, так и для одних и тех же объектов, но в разные промежутки времени.

Единство измерений – один из важнейших принципов экономического анализа. Единство измерений охватывает такие задачи, как унификация единиц измерения и методов их учета, унификация методик анализа и т.п., Единство измерений рассматривается как важнейшее средство обеспечения сравнимости результатов экономического анализа. Для экономического анализа неоднородных совокупностей, каковыми являются экономические объекты, принцип единства требует уточнения в части конструирования аналитических моделей. Едиными должны быть не модели (показатели, индикаторы), а принципы, правила и методы их конструирования. Единая, типовая методика затем должна конкретизироваться с учетом особенностей измеряемых объектов

Следующий методический принцип – точность.

В самом общем смысле понятие «точность» выражает некоторое отношение между сравниваемыми объектами, а именно, отношение совпадения по выделенному признаку. Уровень точности аналитической модели отражает величину отклонения выхода модели от идеального значения анализируемой переменной – оригинала.

Отклонение результатов измерений и моделирования от истинных значений параметров оригинала – ошибка или погрешность. Выделяют систематические и случайные погрешности.

Случайные погрешности носят характер случайных величин, обусловливаются действием многих причин, взаимно погашаются в массе расчетов, подчиняются вполне определенным закономерностям. Случайные погрешности в экономическом анализе обусловливаются также объективной колеблемостью самих экономических явлений. Другой вид погрешностей – систематические, т.е. погрешности, постоянные иди изменяющиеся по определенному закону. Они являются следствием действия в одних и тех же условиях определенной причины. Близость к нулю систематических погрешностей характеризует правильность результатов анализа.

Причиной ошибки может стать любая системная характеристика.

На входе ошибки связаны со сбором и первичной обработкой исходных данных об объекте анализа. Здесь причинами ошибок выступают:

Ø опечатки; суммирование ошибок при последовательной обработке данных;

Ø асинхронность реального процесса и процесса снятия информации;

Ø нечеткое разграничение объекта моделирования и его свойств в пространстве и времени;

Ø не существенные данные;

Ø неизвестность или неверная оценка источника информации.

Следующий элемент экономического анализа — оснащение. Источники ошибок:

Ø сбои в работе компьютера;

Ø неправильное определение размерностей;

Ø неправильные принципы, неправильная теория объекта моделирования; ошибки перевода понятий в показатели;

Ø ошибки конструкции модели и методов моделирования:

Ø приблизительность эмпирических формул, замена нелинейных зависимостей линейными; и другие ошибки, связанные со стремлением к дешевизне, простоте реализации, наглядности.

Ошибки последовательности:

Ø нарушение правил действия с экономическими величинами;

Ø агрегирование первичных данных;

Ø неправильные методы и большое число вычислений.

В ошибках, источником которых служит субъективный фактор, наиболее ярко проявляются особенности анализа экономических объектов:

Ø небрежность действий; невнимательность, описки;

Ø слабая профессиональная подготовка (некомпетентность) объектов и субъектов измерения;

Ø произвольный выбор параметров модели;

Ø умышленное искажение.

По выходу выделяются, прежде всего, ошибки интерпретации и использования результатов моделирования, а также:

Ø несоответствие шкалы, на базе которой построена модель, и цели использования результата измерения;

Ø сравнение несравнимых показателей;

Ø фальсификация результатов;

Ø необоснованная экстраполяция.

В ликвидации ошибок экономического анализа можно выделить два уровня: тактический и стратегический. Тактический уровень связан с выявлением фактически допущенных ошибок и их исправлением. Он реализуется посредством контроля а) за соблюдением требований, предъявляемых к модели, б) за точным выполнением всех измерительных и математических операций, начиная с критической оценки исходных данных, порядка расчета, кончая оценкой применимости полученных результатов.

Стратегический уровень связан с предотвращением возможных ошибок и реализуется посредством повышения надежности измерений исходных параметров модели и их композиции в модели. Повышение надежности модели обеспечивается, прежде всего, ее научной обоснованностью и связано, в частности, с корректным приложением теории моделирования, теории измерений и теории системного экономического анализа к моделированию исследуемого объекта.

При стремлении повысить точность моделирования следует иметь в виду следующее фундаментальное положение: общий уровень точности модели, отображающей те или иные зависимости, определяется точностью самого неточного ее элемента, включая исходную информацию.

Еще один важный методический принцип – принцип упрощения. Упрощение модели объекта может быть рассмотрено как с количественной, так и с качественной (содержательной) стороны. С точки зрения содержания модель определяется составом переменных, с точки зрения количественного выражения модель определяется способами измерения переменных и их композицией в итоговой модели. Качественное упрощение модели включает в себя выделение свойств объекта, исключение из рассмотрения несущественных свойств, случайных факторов и т.п. Количественное упрощение связано с выбором типов шкал. В основе упрощения лежит формулировка определенных допущений. Эти допущения могут касаться характера поведения объекта и его отдельных свойств.

Основным приемом упрощения моделей является сокращение числа рассматриваемых параметров. В соответствии с определением модели исключаться из рассмотрения должны только несущественные или случайные переменные. Могут быть исключены зависимые переменные. Кроме этого несколько переменных могут быть заменены одной на основе их обобщения.

Обобщение показателей обычно называют агрегированием или сверткой. При системном рассмотрении объекта целесообразно разделить эти два понятия.

В описании объекта могут участвовать одинаковые показатели разного объема, т.е. относящиеся к элементам объекта разного уровня и масштаба (работник, цех, предприятие в целом), и разные показатели одного объема (численность работников, их фонд заработной платы, объем произведенной ими продукции и т.д.).

Обобщение показателей меньшего объема для получения одноименного показателя большего объема называется агрегированием.

Необходимость агрегирования обычно определяется потребностью в компактном описании, обусловленном:

• большими размерами экономических объектов;

• ограниченными возможностями по восприятию и хранению данных;

• большей устойчивостью укрупненных данных;

• необходимостью решать задачи большой размерности;

• ускорением расчетов и т.п.

Обобщение разных показателей одного объема для получения интегрального показателя того же объема называется сверткой. Свертка показателей дает возможность формирования моделей, характеризующих систему в целом с учетом взаимосвязи явлений внутри данной системы, а также интегральных показателей отдельных «сложных» свойств системы, таких как результативность деятельности, коммерческая устойчивость и др.

Сокращение числа переменных является важнейшим, но не единственным способом упрощения модели. Среди методов упрощения аналитических моделей можно назвать:

1) изменение природы переменных:

а) рассмотрение переменных как констант, например, путем замены случайной величины ее математическим ожиданием;

б) рассмотрение дискретной величины как непрерывной и наоборот;

2) изменение характера связей между элементами, например, замена нелинейных зависимостей на линейные;

3) изменение ограничений:

а) снятие части ограничений;

б) введение новых ограничений и т.д.

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев