Сущность системного экономического анализа

Задачи экономического анализа

Сравнение в экономическом анализе

Модель как средство экономического анализа

Методологические принципы разработки аналитических экономико-математических моделей

Методические принципы разработки аналитических экономико-математических моделей

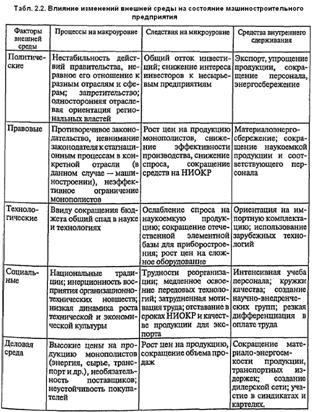

Анализ предприятия на примере предприятия оборонной промышленности

Проведение финансового анализа на основе линейного динамического норматива

Расчет оценок устойчивости, изменчивости и стабильности

Факторный анализ финансовой устойчивости

Основные направления улучшения

Навигация

Методологические принципы разработки аналитических экономико-математических моделей

Системный экономический анализ предприятия с целью его финансового оздоровления

120435

знаков

31

таблица

6

изображений

1.8. Методологические принципы разработки аналитических экономико-математических моделей

Теоретическую основу моделирования составляют принципы. Принцип как исходное положение или руководящее начало регулирует процедурную сторону проводимого исследования или разработки.

Моделирование с целью проведения экономического анализа, представляющее собой научно-исследовательский процесс, очевидно, должно опираться, как на методологические, так и на методические принципы. Кроме того, необходима формулировка принципов, обеспечивающих возможность практического использования модели.

Применительно к разработке и использованию аналитических моделей принцип системности, требует взаимоувязки и интеграции экономических показателей в модели. В модели показатели должны быть связаны не только формальными операциями. Эти операции обязательно должны иметь экономический смысл и отражать действительно существующие зависимости между экономическими величинами.

Комплексная модель отображает различные стороны хозяйственной деятельности: экономическую, социальную, правовую, техническую, технологическую, экологическую. В экономико-математической модели, очевидно, ведущей стороной является экономический аспект деятельности хозяйственной системы. Комплексность модели проявляется не только в ее многоаспектности, но также и в многовариантности построения.

Выше была рассмотрена роль понятий и их определений в экономическом анализе. Был сформулирован принцип повышения уровня общности понятий. Применительно к моделированию этот принцип можно сформулировать как принцип повышения уровня общности модели. Чем больше объем понятия, на основе строится модель, тем шире границы применимости модели, тем более она универсальна.

Одним из важнейших общенаучных принципов является – принцип идеализации. Идеализация есть особый способ отражения внешнего мира, при котором в познании не только вычленяются некоторые стороны изучаемого объекта, но ему еще приписываются такие свойства, которыми реальный объект не обладает.

Идеализация предполагает выделение существенных свойств объекта или сред, которые потом доводятся до некоторого предельного, не обязательно в действительности достижимого значения. Это значение может быть максимальным или минимальным, нулевым, может быть выражено некоторым инвариантом.

В основе идеализации лежит формулировка идеализирующих допущений, которые позволяют схематизировать объект исследования, рассматривать его без лишне деталей. Идеализация предполагает процесс создания особых, идеализированных объектов, для которых должны быть указаны конкретная область и границы применимости. Основное назначение идеализированных моделей состоит в том, что они упрощают, схематизируют реальный объект, и позволяют, тем самым, вскрыть и глубже понять сущность происходящих в нем процессов.

Еще один важный принцип разработки аналитических моделей – принцип нормативности.

Традиционно у нас в стране в качестве нормы рассматривался план. Отсутствие плана, утверждаемого «сверху», не означает, что экономические величины утратили свою нормативность. Экономические величины, отражая общественно-экономические отношения, не могут не носить нормативного характера.

В связи с этим аналитическая модель, должна не только описывать состояние хозяйственной системы заранее установленным способом, но и содействовать ее оценке для достижения лучших результатов управления. Поэтому аналитическая модель должна носить нормативно-оценочный характер.

Соединение принципов идеализации нормативности позволяет сформулировать такой методологический принцип системного экономического анализа, как необходимость формирования эталонной (идеальной, нормативной) аналитической модели.

Еще один методологический принцип – адекватность. Адекватными должны быть используемые определения, вычисления, выводы. Определение адекватно, если оно определяет понятие однозначно. Например, определение «красивое – это то, что нравится» не адекватно, т.к. то, что нравится одному, может не нравиться другому. Вычислительные операции, предусмотренные в модели (показателе, измерителе), адекватны, если в них операциям над числами соответствуют операции нал реальными величинами. Например, вычислительной операции сложения выручки от продажи нескольких товаров можно сопоставить помещение полученных реальных денег в один кошелек. Вывод (количественное высказывание) является адекватным (корректным), если его истинность или ложность не меняется при любых допустимых преобразованиях входящих в него числовых выражений. Высказывание «один товар дороже другого в 2 раза» является адекватным, т.к. не зависит от того, в каких единицах измерена цена товара; в рублях, копейках или долларах.

Один из важнейших принципов системного экономического анализа – обоснованность. Обоснованность – соответствие того, что измерено, тому, что должно 5ыть проанализировано. При проведении экономического анализа требуется предварительно обосновать факт наличия зависимости между индикатором (тем, что может быть измерено) и латентой (тем, что необходимо оценить и проанализировать). Обоснованными должны быть состав индикаторов с точки зрения их качества и количества, а также их «композиция» в измерителе, а также должно быть доказано, что измерено вполне определенное заданное свойство, а не некоторое другое, более или менее на него похожее.

Кроме рассмотренных важными методологическими принципами системного экономического анализа являются:

• обязательность формулировки функции и цели экономического анализа;

• выявление особенностей моделируемого объекта;

• необходимость формулировки конструктивных определений:

• инвариантность (сохранение адекватности модели при изменении условий ее применения) и ряд других принципов.

Похожие работы

... единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами , анализа отдельных его частей или сторон. Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... по следующим разделам: — общие сведения о санируемом предприятии; — оценка кризисного состояния предприятия; — обоснование концепции и формы санации предприятия; — система мероприятий по финансовому оздоровлению предприятия; — ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

0 комментариев