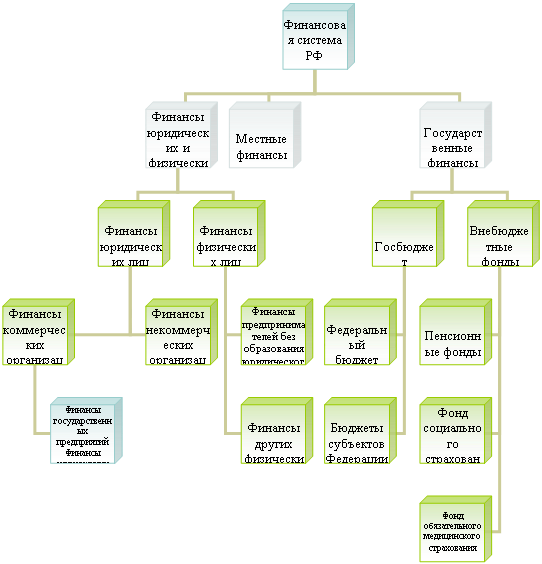

Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

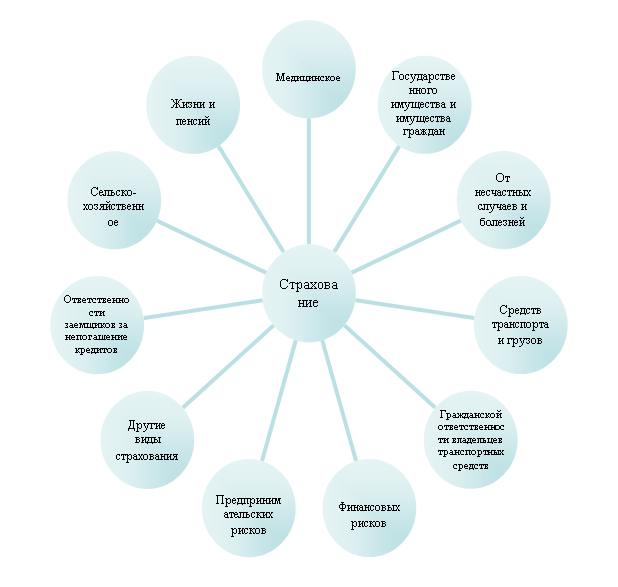

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

Перспективы

развития страхового

рынка в России

Навигация

Зарубежный опыт страхования

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

4.1. Зарубежный опыт страхования.

Чтобы показать перспективы развития страхования в России, надо проследить зарубежный опыт развития страхования.

Известно, что помимо снижения нагрузки на расходную часть бюджета (поскольку возмещаются убытки наступления непредвиденных природных и техногенных явлений), страхование выполняет в обществе две важнейшие функции.

Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение. Такую систему необходимо создавать и в России.

Вторая функция страхования в том, что оно является важнейшим механизмом привлечения в экономику инвестиционных ресурсов. Например, страховые компании Европы, Японии и США управляют общим объемом вложенных в экономику средств на сумму в 4 трлн. долл. США (80% этих вложений обеспечиваются операциями по долгосрочному страхованию жизни). В России же сбор премии примерно в тысячу раз меньше9.

Таким образом, очевидно, что в развитых странах страхование в силу специфики и выполняемых функций в обществе является стратегическим сектором экономики.

Я подробнее разберу систему страхования в Германии.

Большой опыт в области страхования был накоплен в Германии, где более 100 лет назад была создана первая в мире система обязательного социального страхования. Ныне германская страховая система – одна из наиболее развитых в Европе.

Обязательное соц. страхование. В Германии все лица, работающие по найму, в соответствии с действующим в Германии законодательством подлежат обязательному социальному страхованию: по болезни, пенсионному, на случай безработицы, инвалидности в результате несчастного случая на производстве.

Взносы в фонды социального страхования составляют определенную долю заработной платы и растут по мере ее повышения. Если размер заработной платы переходит установленную границу, увеличение взносов прекращается.

В 1994 году взносы в фоны социального страхования составляли: 9,6 – в фонд пенсионного страхования, в фонд страхования на случай безработицы – 3.25%, в фонд страхования по болезни – 6.6%. Таким образом, общий объем взносов – не менее 20% заработной платы10.

Такие же взносы в те же фонды платит за каждого наемного работника его работодатель. Что касается фонда обязательного страхования от несчастных случаев, то взносы делает только работодатель.

Размер пособия по безработице зависит от уровня заработной платы, размер пенсии – от общей суммы взносов в пенсионный фонд.

Основы социального страхования в течение многих десятилетий остаются практически неизменными. В последние годы, однако, некоторые проблемы в этой области стали предметом дискуссий. Так, ряд экономистов полагает, что в условиях увеличения безработицы и одновременного роста доли пенсионеров в общей численности населения государство должно отказаться от дотаций в фонд страхования по безработице. По их мнению, такая система дотаций приводит к тому, что во время коллективных переговоров между работодателями и профсоюзами стороны слишком легко соглашаются на повышение заработной платы, что в конечном счете ведет к сокращению рабочих мест. Если бы стороны были вынуждены брать на себя финансовые последствия увеличения безработицы, то, как считают экономисты, рост заработной платы затормозился бы, что дало бы возможность предприятиям сохранять рабочие места. Расходы государства, а также размеры взносов в фонды социального страхования перестали бы подниматься так стремительно, как это имеет место в настоящее время (за последние 25 лет взносы росли быстрее, чем заработная плата).

Система частного страхования. Частные страховые компании возникли в Германии за 2 столетия до появления системы социального страхования. Сфера деятельности частных компаний шире, чем публичных.

Предприниматели и люди свободных профессий могут застраховываться как в публичных, так и частных компаниях. Если заработок служащего выше определенной суммы, он может расторгнуть договор с публичной компанией и обратиться в частную. Частная компания берет взносы, исходя не из заработной платы, как публичная, а из предоставляемых ею услуг, при этом она страхует лишь то лицо, за которое платятся взносы. Частное медицинское страхование дает возможность получить услуги более высокого качества.

Организационные формы и государственный контроль. Наиболее древний из всех видов страховых компаний – общество взаимного страхования, где страхователями являются одновременно и застрахованные.

Самые крупные страховые компании Германии – акционерные общества. Широко распространено взаимное участие банков и страховых компаний в делах друг друга. Так, один из известных немецких банков владеет 10% акционерного капитала крупнейшего страхового концерна Европы Allianz Holding, а тот, в свою очередь, располагает почти 20% акционерного капитала этого банка и значительной частью акционерного капитала 5 других банков (при этом в каждом из них не более 25% капитала).

При тесном сотрудничестве страховых компаний услуги тех и других образуют единый комплекс. Например, если частное лицо берет в банке кредит, то банк требует гарантии возвращения денег. Совместные услуги банков и страховых компаний имеют место и в других случаях – при покупке клиентом недвижимости и т.п.

Государство осуществляет контроль за деятельностью страховых компаний, который проводится под руководством специального федерального ведомства, проверяет стиль их работы, включая размеры взносов, требуемых от клиентов за страхование жизни и т.д.

Ежегодно соответствующие государственные учреждения проверяют общее финансовое положение страховых компаний – достаточны ли финансовые резервы для выполнения обязательств по выплате страховочных сумм и куда они вложены.

Страховые компании публичного права, страхующие наемных работников в рамках законов об обязательном социальном страховании, оплачивают лишь стоимость основных медицинских услуг. Существует, кроме того, страхование, при котором в случае болезни застрахованный получает определенную сумму за каждый день болезни. Распространены также следующие виды страхования:

страхование в пользу близких

страхование на случай потери трудоспособности

частное пенсионное страхование (дополнительно к предписанному законом).

Обязательное и добровольное страхование ответственности. С 1871г. в Германии действует закон, по которому любой человек должен возместить ущерб, причиненный им кому-либо, даже если это было сделано непреднамеренно. Такой риск может быть застрахован, причем для определенной группы лиц (владельцев автомобилей) данная страховка обязательна, при этом им предоставляется свобода выбора страховой компании. Существует около 120 страховых компаний, продающих этот вид услуг. Владелец автомобиля должен быть застрахован на сумму не менее 1 млн. марок на случай нанесения ущерба здоровью человека и на сумму не менее 400 тыс. марок случай нанесения ущерба и имуществу.

Страховку ответственности имеют 60% семей. Страховая компания берет на себя возмещение ущерба, нанесенного членами застрахованной семьи третьим лицам. Существуют и страховки, которые учитывают отдельные конкретные виды ущерба, например, причиненного собакой.

Закон предусматривает страховку ответственности для ряда профессий – нотариуса, консультанта по вопросам налогообложения, ревизора-экономиста. Для адвокатов она предписана их профессиональной ассоциацией.

Страхование собственности. К этому виду страхования относятся:

страховка риска кражи автомобиля или его повреждения;

страховка риска транспортировки автомобиля и его пассажиров с того места, где он отказал по той или иной причине (перевозка заболевших пассажиров автомобиля с того места, где они проводили отпуск);

страховка здания – ущерба, причиненного пожаром, грозой, дождем, ветром, наводнением. Страховка восстановления дома по ценам дня обеспечивает это с учетом растущих цен на материалы и т.д. 80% всех квартир имеют страховку предметов домашнего хозяйства;

страховка защиты юридических прав, удобная для тех, кто хочет застраховать риск, связанный с уплатой судебных пошлин и гонораров адвокатов в случае проигрыша гражданского судебного дела.

Кроме того, каждый человек может застраховать почти любой вид финансового риска (например, риск потери багажа).

Страхование в сфере промышленности. Одним из видов страхования здесь является страхование ответственности предприятия. Если во время строительства дома черепица из рук кровельщика упадет на прохожего, то за последствия отвечает владелец предприятия. На случаи нанесения ущерба окружающей среде и ущерба, вызванного превышением определенного порога акустических колебаний, клиентам предлагается заключить договор о страховании экологической ответственности.

В 1990 г. в Германии принят закон об ответственности за продукцию. Например, если человек упал со спортивного снаряда и сломал ногу, то изготовитель может быть привлечен к ответственности. Риск, вызванный несоблюдением изготовителем обещаний относительно качества продукции, страхуется специальными договорами. Нередко фирма может понести ущерб из-за нарушения производственного процесса. Если фирма заключила договор о страховании последствий нарушения производства, то убытки возмещаются страховой компанией.

Страхование кредитов. Покупатель товаров или услуг не всегда способен уплатить счет поставщика. На этот случай существует договор о страховании кредита. Мировую известность получила германская государственная страховая фирма ГЕРМЕС, берущая на себя риск немецких экспортеров. С ее помощью в течение последних лет стало возможным стабилизировать традиционные рынки сбыта восточногерманских предприятий в странах Центральной и Восточной Европы.

Частные страховые компании страхуют и политический риск поставщиков, например, от эмбарго на поставки в определенную страну, вследствие которого заказанное и изготовленное оборудование не может быть отгружено.

С 80-х гг. вместо большого количества отдельных договоров страховые компании предлагают предприятиям договор о страховании всех возможных рисков, при этом, однако, страховая сумма строго ограничена.

В целом, система страхования в Германии вносит свою лепту в поддержание социальной и экономической стабильности, улучшение охраны труда, защиту окружающей среды, прав потребителей.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев