Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

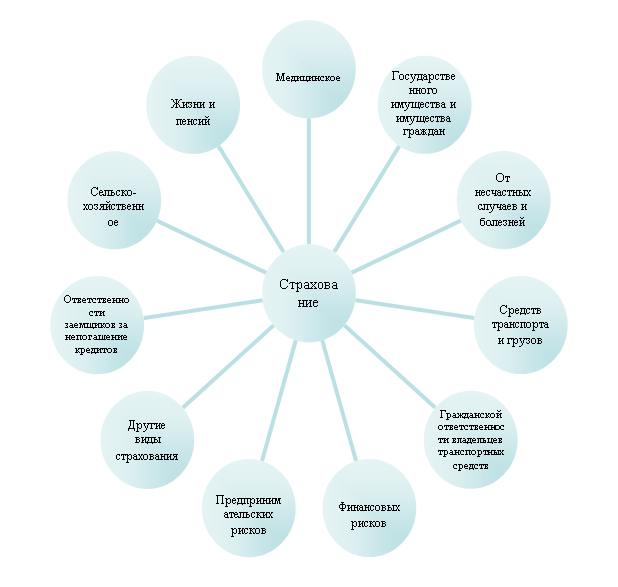

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

Перспективы

развития страхового

рынка в России

Навигация

Организация страхования в РФ

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

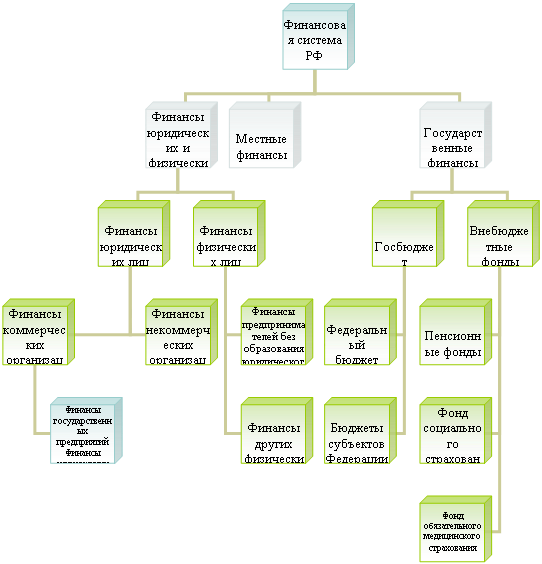

1.3. Организация страхования в РФ.

Формирующийся страховой рынок РФ заполняется страховщиками различных форм собственности и организационно-правового статуса, установленных Гражданским кодексом РФ и правовыми нормами общего законодательства. Специфические страховые отношения регулируются Законом РФ «О страховании», Указами Президента РФ и постановлениями Правительства РФ по вопросам страхования, нормативными актами Федеральной службы России по надзору за страховой деятельностью (Росстрахнадзора).

В условиях рынка действуют различные виды страховых организаций. Страховая организация (компания) – это обособленная в экономическом, правовом и организационном отношении структура, осуществляющая страховую деятельность в рамках действующего законодательства: заключение договоров страхования, формирование страховых фондов, выплату страховых возмещений и страховых сумм, инвестирование свободных денежных средств.

Страховые компании подразделяются по принадлежности на акционерные общества взаимного страхования, общества частного и публичного права, государственные и правительственные. Основная часть страховых компаний – более 58% - относится к смешанной форме собственности, к частной – 36%, государственной – 5%, муниципальной и собственности общественных организаций – 1%.

По характеру выполняемых операций: специализированные (личное или имущественное), универсальные и перестраховочные. Надо отметить, что сейчас наблюдается тенденция к ликвидации узкой специализации в страховой деятельности.

По зоне обслуживания: местные, региональные, национальные, международные.

По величине уставного капитала и объема поступивших страховых платежей: крупные, средние и мелкие.

После демонополизации страхового дела в России сфера государственного страхования заметно сузилась, однако необходимость его функционирования и дальнейшего развития совершенно очевидна.

Государственный сектор страхования, возглавляемый АО «Росгосстрах», имеет достаточно разветвленную сеть региональных дочерних страховых компаний (81), обладает крупными резервными фондами, богатым практическим опытом в области проведения личного, имущественного, в том числе сельскохозяйственного страхования, относительно низким уровнем затрат на страхование, специализируется на общественно значимых видах страхования. В настоящее время АО «Росгосстрах» обеспечивает поступление страховых платежей в размере 28% от их общего объема на страховом рынке России и ведет активную работу по развитию страхования индустриальных и экологических рисков, страхованию грузов, транспортному, морскому и авиационному страхованию.

Как свидетельствует зарубежный опыт, создание полноценного страхового рынка возможно только на основе интеграции государственных, частных и акционерных страховых интересов.

Коммерческий сектор страхования представлен страховыми акционерными обществами открытого и закрытого типов, а также товариществами с ограниченной ответственностью. В России около 3000 страховщиков имеют лицензии на проведение операций страхования, однако только 10% из них обладают достаточными уставными капиталами и страховыми резервами. Для остальных страховых компаний особенно острой является проблема укрепления их финансовых возможностей, поиска дополнительных источников привлечения средств.

Среди новых организационных структур можно выделить концерны и консорциумы.

Концерны – объединения предприятий, включающих страховое общество. Среди таких обществ выделяют:

кэптив – акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных ФПГ. В РФ пример – «Лукойл», функционирующий в составе одноименной нефтяной компании.

хозяйственная ассоциация – договорное объединение предприятий и страховых компаний (например, ведомственные объединения: агропромышленные объединения, военно-страховые компании).

Консорциумы – это временные договорные объединения производственных предприятия и страховых компаний для решения конкретной задачи, например, реализации крупного проекта или целевой программы (освоение нефтеносных шельфов на Сахалине, в Белом и Каспийском морях).

1.4. Современное состояние страхового рынка.

С 1988 г., со времени принятия Закона «О кооперации» прошло более 10 лет. Этот закон заложил основу ликвидации монополизма Госстраха СССР и начало развития страхового дела.

В 1990-1992 гг. наряду с системой государственного страхования начали функционировать страховые кооперативы4. Зарождение и становление страхового рынка в России проходило в сложных условиях инфляции, в обстановке сложных социально-экономических проблем. Развитие экономики России ставило проблему создания крупных страховых предприятий. Это вызвано тем, что страхование по своей экономической сущности призвано обеспечить страховой защитой от многочисленных рисков в экономической деятельности общества, а также защитой жизни, здоровья конкретного человека. Кроме того, страхование должно быть источником формирования и использования временно свободных финансовых ресурсов страховых компаний для инвестирования их в экономику.

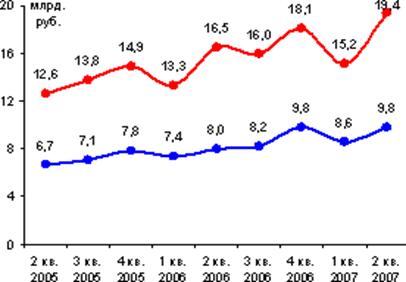

Современное состояние страхового рынка России можно определить с помощью следующих характеристик. Во – первых, это абсолютные показатели объемов страховой премии и страховых выплат, число страховых компаний, их совокупные активы и т.д., а также структура совокупной страховой премии (диаграмма 1).

В абсолютном выражении это будет выглядеть так: за 9 месяцев 1998г. российские страховщики собрали 27,68 млрд. руб. На долю личного страхования пришлось около 10,85 млрд. руб., страхования имущества юридических и физических лиц – 5,82 млрд. руб., страхования ответственности – 0,9 млрд. руб., обязательного страхования – 10,1 млрд. руб.

За указанный период общий объем выплат национальных страховых компаний по всем видам страхования составил 21,2 млрд. руб., из которых на долю личного страхования приходится 9,4 млрд. руб., страхования юридических и физических лиц – 2,39 млрд. По обязательным видам страхования выплаты составили 9,26 млрд. руб5.

Совокупные страховые резервы российских страховщиков, предназначенные для исполнения предстоящих выплат и являющиеся инвестиционными ресурсами, в 1997 году оценивались в размере около 10 трлн. руб.

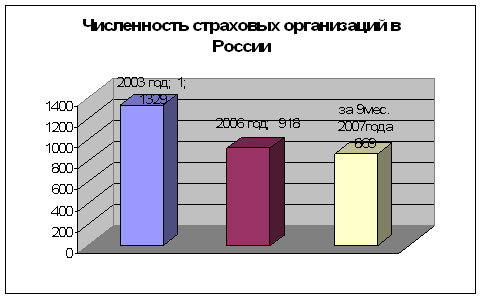

Важнейшим количественным показателем является число страховых компаний. Сегодня российский рынок характеризуется резким сокращением их числа. В 1996 году их было около 2000. По данным Департамента страхового надзора МФ РФ за 1997 год с рынка ушло более 500 отечественных страховых компаний, в первом полугодии 1998г. – еще 207, появилось же всего 200 новых. Число страховых компаний сокращается за счет мелких организаций, не располагающих достаточными ресурсами. На 1 января 1998г. официально зарегистрированных страховым надзором страховых организаций насчитывалось 2334 и 209 страховых брокеров. На 1 июля 1998г. в Государственном реестре числилось 2144 страховых организаций. Из них полугодовую отчетность представили 1470.

На 1 апреля 1998г. только 668 страховых компаний из их общего числа, или 27,5 имели уставный капитал свыше 1 млн. руб., размеры уставного капитала, соответствующего требованиям Федерального закона – только 150 компаний.

Получается, что подавляющее число страховых компаний должны были увеличить уставные капиталы в несколько раз.

Во-вторых, важное значение для оценки страхового рынка имеют относительные показатели. Прежде всего, это такой показатель, как отношение совокупной страховой премии к ВВП. В развитых странах доля совокупной страховой премии в ВВП составляет 8-10%. В России эта величина составляет около 1,5%, а по добровольным видам страхования – менее 0,8%.

Если же говорить о расходах граждан на страхование, то австралийцы, к примеру, тратят на страхование около 10% своих доходов, американцы – более 15%. Россиянин в среднем тратит на добровольное страхование около 50 руб. в год, то есть около 2 дол. США. В развитых странах этот показатель составляет от 500 до 2500 долл. (табл. 1).

Говоря о качественных параметрах страхового рынка, хочется отметить следующее.

Известно: в рыночной системе хозяйствующие субъекты сами решают основные вопросы: что, для кого и как производить. При этом любой субъект хозяйствования сам отвечает за сохранность своего имущества и организует бизнес на свой страх и риск. Рыночному способу ведения хозяйства соответствует и рыночная система защиты интересов предпринимателя.

Любой вид предпринимательской деятельности всегда связан с непредвиденными обстоятельствами, которые могут привести к авариям и катастрофам. По мере развития производства непрерывно растет доля затрат на обеспечение его безопасности и достижения приемлемого уровня риска. Однако при этом всегда имеется остаточный риск взрыва, пожара, гибели имущества, неполучения прибыли, наносящих убытки предприятию и нарушающих его производственный цикл. При этом убытки предприятия связаны не только с потерей имущества, сырья и материалов. Для восстановления производства необходимы дополнительные транспортные расходы, появляются затраты, связанные с перерывом в работе, возникают убытки из-за нарушения деловых взаимоотношений.

Складывающаяся десятилетиями практика не могла не отразиться в сознании многих руководителей предприятий , которые и сегодня , организуя свой бизнес, уделяют недостаточно внимания вопросам страхования. Отсюда неслучайно, что только около 10% хозяйствующих субъектов застраховано, хотя, по данным МЧС, ущерб в 1996г. в результате природных и техногенных катастроф составил около 80 трлн. руб. В этом же году произошло около 151 тыс. пожаров, при этом материальный ущерб достиг 1 трлн. руб.

Во-вторых, сегодня российские страховщики предоставляют клиентам не более 30-40% страховых продуктов, в то время как в развитых странах перечень страховых услуг насчитывает более 300 разнообразных видов.

В-третьих, совершенно неразвитой является и инфраструктура страхового рынка, включающая в себя страховых брокеров и агентов, сюрвейерские фирмы, оценщиков, экспертов, актуариев, систему подготовки страховых кадров и т.д.

В-четвертых, в развитии рынка наблюдается большая диспропорция по регионам. Из 1893 учтенных Госкомстатом России за 1997 г. страховых организаций, осуществляющих страховую деятельность, в Москве работали 492, или 26% от их общего числа. Страховыми компаниями Москвы за прошедший год собрано по всем видам страхования 16 трлн. руб., или 44% суммарной страховой премии в целом по России.

К районам с относительно развитым страхованием можно отнести также Санкт-Петербург, Кемеровскую, Свердловскую, Тюменскую и Московскую области, Татарию и Краснодарский край. В целом на крупные центры приходится более 60% совокупной страховой премии6.

В Дальневосточном же регионе страховую деятельность осуществляли всего 83 страховые организации, а сумма собранной ими премии составила 1 трлн. 248,3 млрд. руб., или 3,4%.

В-пятых, на состояние страхового рынка негативное влияние оказывают: нестабильность финансово-экономической и социально-политической ситуации в стране, отсутствие четкой государственной политики в области страхования; российский менталитет («авось») и, как производное, отсутствие привычки страховаться у большинства населения и т.д.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев