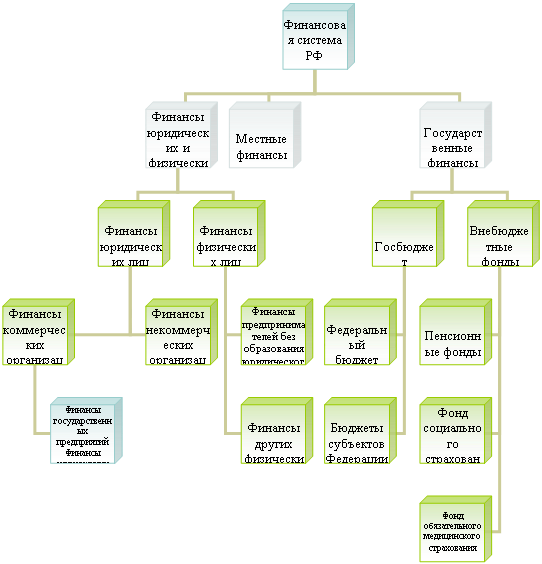

Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

Перспективы

развития страхового

рынка в России

Навигация

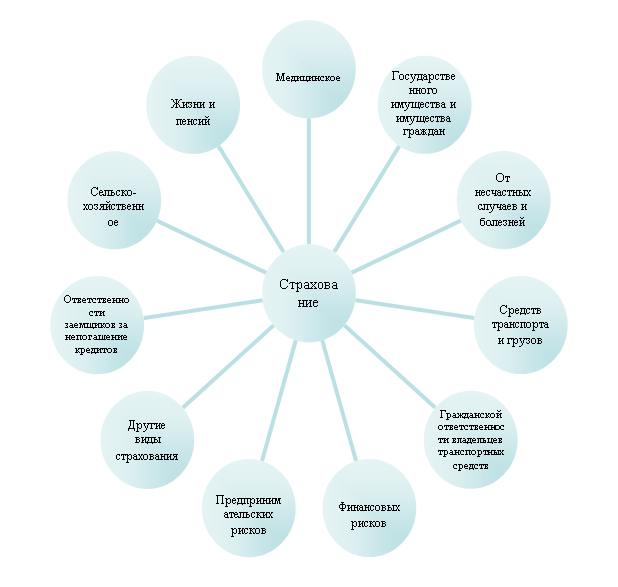

Страхование предпринимательских рисков

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

2.5. Страхование предпринимательских рисков.

В зарубежной практике широко применяется страхование экономических рисков. Предпринимательская деятельность и страхование – тесно связанные категории рыночного хозяйства. В этом виде страхования выделяют страхование от коммерческих, технических, правовых, политических рисков и рисков в финансово-кредитной сфере.

Страхование коммерческих рисков – имеет огромное значение, но оно самое сложное. Специфика и сложность страхования коммерческой деятельности обуславливает ряд непременных требований: страхователь должен иметь разрешения, лицензии и патенты на данную деятельность. В своем письменном заявлении о страховании страхователь должен дать полную информацию о предстоящей коммерческой деятельности, ожидаемых доходах.

Страхование коммерческих рисков охватывает те виды страхования, в которых прежде всего заинтересованы предприниматели. Объект страхования – коммерческая деятельность страхователя, под которой понимается инвестирование денежных и материальных ресурсов в какой-нибудь вид производства или бизнеса и получение от этих вложений соответствующей финансовой отдачи в виде прибыли. Покрытие коммерческих рисков осуществляется при помощи:

- страхования от потери прибыли (дохода) вследствие нарушения процесса производства, простоя, повреждения или кражи имущества или иных потерь, связанных с прерыванием основной деятельности;

- страхования от невыполнения договорных обязательств по поставке и реализации продукции.

К техническим рискам, подлежащим страхованию, относятся строительно-монтажные, эксплуатационные риски, а также риски новой техники и технологии.

Необходимость страхования финансово-кредитных рисков обусловлена достаточно высокой степенью вероятности их появления – страховой риск вытекает из специфики движения финансовых и кредитных потоков. Нейтрализовать возможные потери позволяют следующие виды страхования:

страхование экспортных кредитов (на случай банкротства импортера либо его продолжительной неплатежеспособности);

страхование расходов по вступлению экспортера на новый рынок;

страхование банковских кредитов от риска неплатежа заемщика (страхователем выступает банк);

страхование коммерческого кредита (страхование векселей);

страхование залоговых операций;

страхование валютных рисков (потерь от колебания валютных курсов);

страхование биржевых операций и сделок;

страхование от инфляции;

страхование риска неправомерного применения финансовых санкций органами налогового контроля.

Мировой практикой выработан целый ряд страховых гарантий по защите от специфических рисков в банковской сфере. С этой целью применяется стандартный банковский полис, который гарантирует банку возмещение убытков, причиненных:

преступной деятельностью банковских служащих при исполнении ими служебных обязанностей;

кражей или поделкой денежных документов и ценных бумаг (векселей, чеков, депозитных сертификатов, акций, облигаций, закладных, гарантий, кассовых ордеров и др.);

принятием банком фальшивых денежных знаков;

компьютерным мошенничеством (преступным введением или искажением электронной информации).

В таких видах страхования испытывается огромная потребность у российских банкиров. Практическое отсутствие страхования финансово-кредитных рисков на отечественном страховом рынке, за исключением страхового обслуживания экспортно-импортных операций АО «Ингосстрах», объясняется высокой степенью риска и непредсказуемостью колебаний валютного и финансового рынков, отсутствием страховой статистики и универсальной методики проведения подобных страховых операций.

В основе страхования лежит математический закон больших чисел, оно может быть эффективным только тогда, когда распространяется на большое количество объектов, подвергающихся одинаковым рискам, но не одновременно. Финансовые же риски имеют достаточно высокую степень наступления и требуют соответствующего страхового покрытия ущерба. Понятно, что это под силу только крупным, финансово устойчивым страховым компаниям.

3.1. Финансовые аспекты страховой деятельности.

Наиболее универсальной формой привлечения капитала в страховой бизнес является акционерное страховое общество открытого типа, создаваемое за счет денежных взносов учредителей через механизм акционирования – выпуск и продажу ценных бумаг. Дополнительный приток финансовых ресурсов за счет расширения круга акционеров ведет к увеличению собственного капитала страховщика, что гарантирует ему финансовую независимость, позволяет принимать на свою ответственность достаточно крупные риски и осваивать новые, перспективные виды страхования. Финансовая устойчивость страховой компании определяется размером собственного капитала, состоящего из уставного фонда, резервного фонда, нераспределенной прибыли и создаваемых за счет чистой прибыли фонда накопления и фонда потребления.

Уставный фонд как основной источник собственного капитала акционерного страхового общества образуется за счет поступления средств в виде оплаты акций акционерами, уменьшается либо увеличивается по решению общего собрания акционеров служит формой обеспечения кредиторов при ликвидации общества. Минимальный размер уставного капитала для вновь создаваемых страховых компаний устанавливается в дифференцированном порядке, в зависимости от вида проводимых операций. В проекте изменений к закону «О страховании» уставные требования определены в границах от 300 до 950 тыс. ЭКЮ, что соответствует стартовым условиям страховой деятельности, принятым в западных странах. Такой порядок нацелен на создание страховых компаний с достаточным финансовым потенциалом, конкурентоспособных на страховом рынке.

В соответствие с законом РФ об акционерных обществах акционерные страховые компании обязаны формировать резервный фонд в размере не более 25% уставного капитала. Резервный фонд образуется за счет отчислений из балансовой прибыли страховщика до уплаты налога на прибыль, а также за счет эмиссионного дохода от реализации акций по рыночному курсу, превышающему их номинальную стоимость. Средства резервного фонда направляются на покрытие убытков страховой компании.

Гарантией выполнения принимаемых страховщиком обязательств по договорам страхования являются страховые резервы – специальные фонды, которые образуются из страховых взносов и расходуются в первую очередь для осуществления страховых выплат страхователям. Страховые резервы формируются не в зависимости от доходов, а от обязательств страховщика. В ст. 25 Закона «О страховании» указывается, что основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов. Страховые резервы отражают величину обязательств страховщика по заключенным со страхователями договорам, не исполненных на данный момент. Каждый вид обязательств должен покрываться соответствующим страховым резервом. В зарубежной практике такие страховые резервы называются «техническими», они являются критерием оценки финансового состояния и устойчивости страховщика. Величина технических резервов в денежном выражении позволяет соизмерить финансовые обязательства страховой компании по предстоящим страховым выплатам и служит объективным показателем эффективности текущих страховых операций.

Для отечественных страховщиков Росстрахнадзором (Приказ № 02-02/04 от 18 марта 1994 года) определены Правила формирования технических резервов по видам страхования (кроме страхования жизни), в которых учитываются специфика и различная степень ответственности страховых организаций. Установленный Правилами порядок действует в интересах как страховщиков, так и страхователей.

Оценка финансового состояния страховой организации производится по данным баланса страховой компании (форма №1) и отчета о финансовых результатах и их использовании (форма №2) (в зарубежной практике – отчета о прибылях и убытках) (см. Приложение, таблица 2,3).

Баланс содержит информацию об имущественном, финансовом положении, обязательствах страховой компании. В активе отражаются основные средства, нематериальные активы, материальные ценности и затраты, денежные средства и финансовые вложения. Раздел I пассива баланса характеризует структуру собственного капитала, формируемого из 2 источников: взносов учредителей и прибыли страховщика. Разделы II и III пассива показывают размер заемного капитала, т.е. обязательств страховщика перед физическими и юридическими лицами. Обязательства включают страховые резервы, кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и прочую кредиторскую задолженность.

Соотношение между отдельными разделами баланса оказывает решающее влияние на платежеспособность и финансовую устойчивость страховой организации. Главным критерием оценки является соответствие размера собственного капитала объему взятых обязательств, которое означает достаточность свободных резервов. Согласно ст. 27 Закона «О страховании» для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета таких соотношений и их нормативные размеры установлены Росстрахнадзором (Приказ № 02-02/20 от 30 октября 1995 года). Фактический размер превышения активов над обязательствами или величину свободных резервов можно определить по балансу:

Активы (итог актива баланса)

Обязательства(II и III разделы пассива)

Собственный капитал (I раздел пассива)

![]()

![]()

![]()

Анализируя таблицу 2 (см. Приложение), можно посчитать:

10793 – (7051,3+34,5+876.9+154,9) = 2675,5

Активы обязательства собственный капитал.

Таким образом, фактический размер превышения активов ста крупнейший российских страховых компаний над обязательствами составил 2675,5 млн. руб.

Сравнивая величину собственного капитала с нормативными размерами, можно судить о достаточности свободных резервов страховщика. Нормативное соотношение активов и принятых обязательств также позволяет установить экономически обоснованный размер обязательного перестрахования части ответственности, превышающей возможности исполнения за счет собственных средств и создаваемых резервов. В соответствии с российской методикой нормативный размер превышения активов над обязательствами составляет 16% годовой суммы поступивших страховых взносов, скорректированных с учетом операций по перестрахованию. Однозначно, что фактический размер свободных резервов должен быть не ниже установленного нормативного размера, именуемого в зарубежной практике резервом платежеспособности страховой компании.

Проблема определения надежности страховой компании является одной из важнейших проблем как для отдельной компании, так и для всего страхового рынка. Платежеспособность страховой компании, в широком смысле этого слова, означает способность в любое время выполнять обязательства по заключенным договорам страхования. Иными словами, стоимость активов страховой компании превышает стоимость ее обязательств или равна ей, о чем было сказано раньше. Платежеспособность страховщика зависит от достаточности размера сформированных страховых резервов. Но из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности, заложенной в расчете тарифов, активы страховщика должны включать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Эта часть собственных средств носит название маржи платежеспособности и определяется как часть активов страховщика, не связанная какими-либо обозримыми обязательствами8. Маржа платежеспособности устанавливает некоторый уровень, выход за который вызывает регулирующие действия со стороны страхового надзора. Этот уровень должен быть высоким, чтобы позволить осуществить вмешательство в дела компании на первой стадии возникновения финансовых затруднений с целью исправить положение, или с целью минимизации потерь для страхователей.

Таким образом, помимо страховых (технических) резервов по каждому виду страхования у страховщиков должны быть гарантии их надежности, обеспеченные уровнем их активов, свободных от обязательств.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев