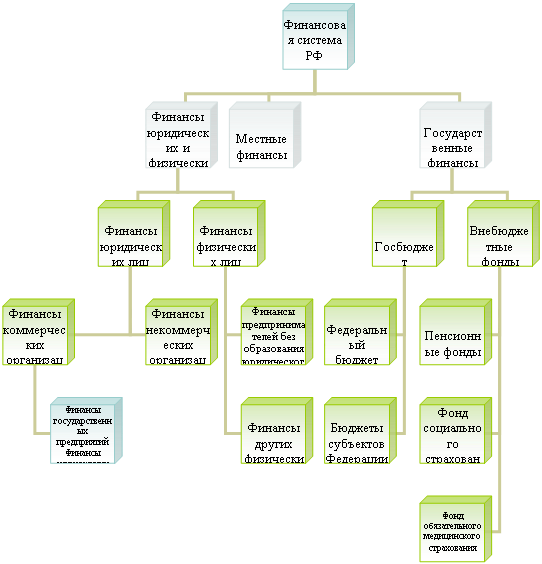

Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

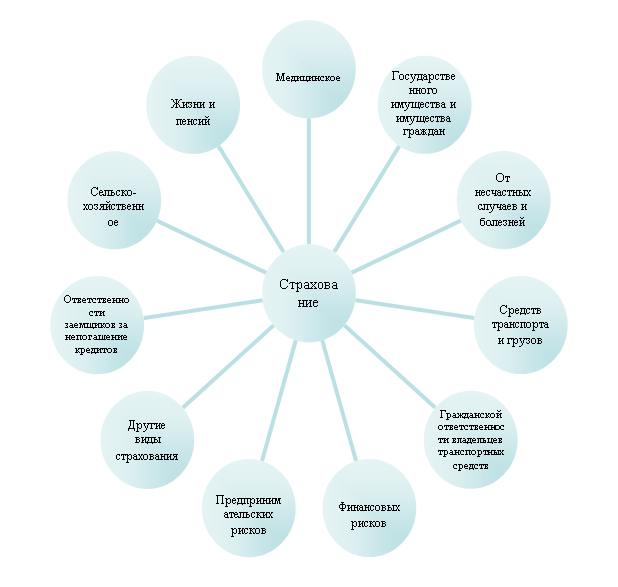

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

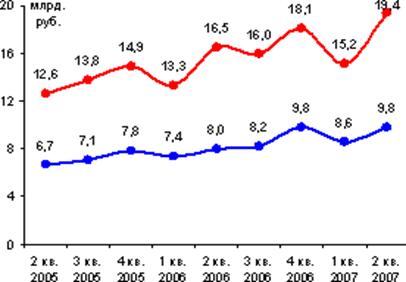

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

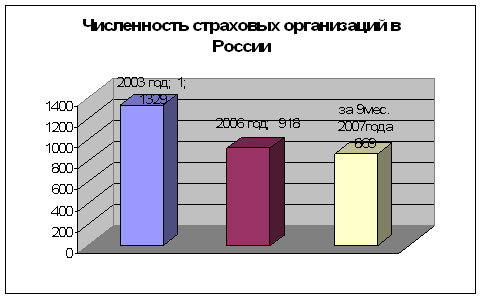

Перспективы

развития страхового

рынка в России

Навигация

Инвестиционная политика страховщика

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

3.2. Инвестиционная политика страховщика.

Достаточная величина собственных средств страховой компании гарантирует ее платежеспособность при двух обстоятельствах – наличии обоснованных страховых резервов и правильной инвестиционной политике. Специфика движения финансовых ресурсов в страховании связана с условиями реализации страховой услуги, когда в распоряжении страховщика в течение некоторого срока оказываются временно свободные от обязательств средства, которые могут быть инвестированы в целях получения дополнительного дохода. Такие преимущества страхования используются в инвестиционно-коммерческой деятельности западных страховых компаний, которые размещают свои свободные резервы в высоколиквидные и доходные финансовые обязательства, наращивают свои инвестиционные фонды и занимают устойчивое положение на рынке капиталов.

Право российских страховщиков заниматься инвестированием страховых резервов и других средств определено Законом «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 года, Законом РФ «О страховании» и Правилами размещения страховых резервов, утвержденными Росстрахнадзором (Приказ № 02-02/06 от 14 марта 1995 года).

Размещение страховых резервов осуществляется на общепризнанных в мировой практике принципах:

диверсификации – наличие широкого круга объектов инвестиций средств с целью уменьшения возможного инвестиционного риска и обеспечения большей устойчивости инвестиционного портфеля страховщика;

возвратности – максимально надежное размещение активов и обязательные гарантии возврата инвестированных средств в полном объеме;

прибыльности – реализация целей инвестирования, связанных с получением регулярного и достаточно высокого дохода;

ликвидности – гарантия возможности быстрой реализации инвестированных активов не ниже их номинальной стоимости в случае необходимости выполнения обязательств по страховым выплатам.

Страховым организациям предоставлен широкий спектр направлений инвестирования средств. Страховые резервы могут быть размещены в:

государственные ценные бумаги;

ценные бумаги, выпускаемые органами власти субъектов РФ и органами местного самоуправления;

банковские вклады (депозиты);

ценные бумаги акционерных обществ;

права собственности на долю участия в уставном капитале;

недвижимое имущество;

валютные ценности;

денежную наличность.

В государственные ценные бумаги страховщикам рекомендовано размещать не менее 20% страховых резервов, сформированных по долгосрочному страхованию жизни, и не менее 10% страховых резервов по видам страхования, иным, чем страхование жизни. В целях инвестирования российские страховщики активно используют государственные краткосрочные обязательства (ГКО), облигации федеральных займов (ОФЗ), муниципальные облигации. Интерес к этим формам вложений постоянно возрастает за счет расширения их предложений на вторичном рынке и устойчивости доходности.

Размещение инвестиций в банковские депозиты наиболее распространено у страховщиков. В такой форме они могут разместить не более 50% средств страховых резервов. Страховщики должны учитывать тот факт, что наибольший инвестиционный доход можно получить по долгосрочным депозитным операциям, а в условиях инфляции и неустойчивости банковских учреждений можно рассчитывать лишь на минимальный инвестиционный эффект.

Ценные бумаги рассматриваются страховщиками как перспективные формы вложения активов. Рынок ценных бумаг РФ становится разнообразнее, дает право маневрировать денежными потоками и ресурсами. К услугам инвесторов предлагаются акции, облигации, векселя, депозитные сертификаты, опционы, жилищные сертификаты, права собственности на долю участия в уставном капитале в виде учредительных взносов и паев. Однако страховые резервы можно инвестировать только в ценные бумаги, разрешенные к выпуску на территории РФ и зарегистрированные Минфином РФ, при этом устанавливается квота – не более 40% вложений. Страховые резервы, инвестированные в приобретение долей участия в уставном капитале акционерных обществ закрытого типа, простые векселя (кроме векселей банков) и жилищные сертификаты, не должны превышать 10% от общей суммы активов, покрывающих страховые резервы.

Страховым компаниям предоставлено право направлять часть страховых резервов – не более 40% средств – на приобретение недвижимого имущества, в том числе жилья (квартир). Под понимаются земельные участки и те объекты, которые прочно связаны с землей (здания, сооружения, леса, водные объекты и др.). Операции с недвижимостью отличаются невысокой ликвидностью, они могут быть инвестиционно привлекательными только для страховщиков, имеющих устойчивые страховые резервы по долгосрочным видам страхования и достаточный объем собственного капитала. Российским страховым компаниям, чьи совокупные страховые резервы составляют до 100 млн. руб., не разрешается инвестировать временно свободные средства в недвижимость и квартиры.

Размещение активов и валютные ценности осуществляется в соответствии с Законом РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 года. К валютным ценностям относятся иностранная валюта, ценные бумаги в иностранной валюте (чеки, векселя, аккредитивы, акции, облигации), драгоценные металлы и драгоценные камни. Страховщики, формирующие страховые резервы в рублях, имеют право разместить в валютные ценности не более 10% средств страховых резервов. Приобретение иностранной валюты на внутреннем валютном рынке, а также открытие счетов для резидентов определяются в порядке, установленным Центральным Банком РФ.

С целью гарантий ликвидности страховых резервов и осуществления текущих страховых выплат страховая организация обязана иметь в наличии на расчетном счете в банке не менее 3% общей суммы страховых резервов.

Для оптимизации инвестиционной политики страховщиков Правилами размещения страховых резервов предусмотрены ограничения вложения средств активов в один актив в один объект, а также установлены нормативы соответствия инвестиционных решений принципам ликвидности, возвратности и прибыльности.

Кроме того, на обеспечение сохранности вложенных активов нацелен порядок Росстрахнадзора, в соответствии с которым не менее 80% страховых резервов должно быть инвестировано на территории РФ. Эта мера позволит предотвратить отток капитала из России и защитить интересы национального страхового рынка.

Поскольку предметом непосредственной деятельности страховщиков не является производственная, торгово-посредническая, биржевая и банковская деятельность, им запрещено использовать страховые резервы на следующие цели:

предоставление займов (кредитов) физическим и юридическим лицам, кроме выдачи ссуд страхователям по договорам страхования жизни на условиях, определенных законодательством;

заключение договоров купли-продажи, кроме договоров по приобретению объектов инвестирования (государственных ценных бумаг, недвижимости, ценных бумаг АО, валюты и т.д.);

инвестиций в чеки, банковские сберегательные книжки на предъявителя, коносаменты, приватизационные ценные бумаги;

приобретение акций и паев товарных и фондовых бирж;

вложение в интеллектуальную собственность;

оплату труда работников страховой компании, оказание им материальной помощи, выдачи ссуд и т.д.

оплату налогов и штрафных санкций.

Введение ограничений по инвестированию активов страховой организации вполне оправдано. Анализ инвестиционной деятельности в части размещения страховых резервов свидетельствует о том, что некоторые страховщики рассматривают их как собственные средства и используют не по назначению – на цели потребления, материального поощрения, хозяйственные нужды и т.п.

Инвестирование страховых резервов с учетом специфики страхования должно гарантировать их сохранность, обеспечивать финансовую устойчивость страховых операций, ориентировать страховщика не на получение краткосрочной выгоды, а на достижение максимальных конечных результатов.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев