Организация

страхования

в РФ

Сущность

и роль конкуренции

на страховом

рынке

Формы проведения

страхования

Личное

страхование

Страхование

предпринимательских

рисков

Инвестиционная

политика страховщика

Финансовые

результаты

в страховании

и тарифная

политика

Зарубежный

опыт страхования

Перспективы

развития страхового

рынка в России

Навигация

Формы проведения страхования

Страхование как вид финансовой деятельности

95606

знаков

3

таблицы

1

изображение

2.1. Формы проведения страхования.

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска и категориях страхователей однородные и взаимосвязанные понятия в области страхования подлежат классификации.

Страховые услуги могут быть предоставлены на условиях обязательности или добровольности. Соответственно по форме проведения страхование может быть обязательным и добровольным.

Обязательную форму страхования отличают следующие принципы:

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

перечень подлежащих обязательному страхованию объектов; - объем страховой ответственности;

уровень или нормы страхового обеспечения;

порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дифференциации на местах;

периодичность внесения страховых платежей;

основные права страховщиков и страхователей.

Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

Автоматичность распространение обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения крыши.

Действие обязательного страхования независимо от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

Бессрочность обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

В РФ к сфере обязательного страхования относятся:

Обязательное страхование имущества, принадлежащего гражданам (жилые дома, строения, животные), гибель или повреждение которых затрагивает не только личные, но и общественные интересы;

Государственное обязательное личное страхование должностных лиц таможенных органов РФ;

Государственное обязательное страхование личности от риска, радиационного ущерба вследствие Чернобыльской катастрофы;

Государственное обязательное страхование медицинских и научных работников на случай инфицирования СПИДом;

Государственное обязательное страхование пассажиров от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте;

Государственное обязательное личное страхование военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел;

Государственное обязательное личное страхование сотрудников Государственной налоговой службы РФ;

обязательное страхование работников предприятий с особо опасными условиями работы (пожарные дружины, летно-подъемный состав гражданской авиации, горноспасательные отряды, полярники, взрывники, инкассаторы, испытатели новой техники и др.)

Добровольная форма страхования построена на соблюдении следующих принципов:

Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказываться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

Добровольное страхование всегда ограниченно сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон.

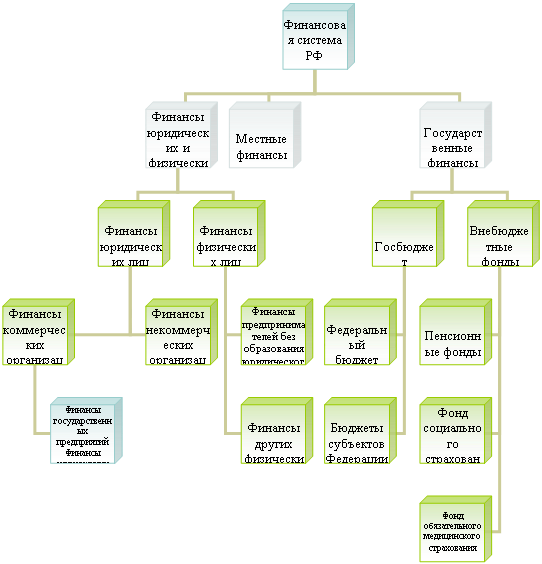

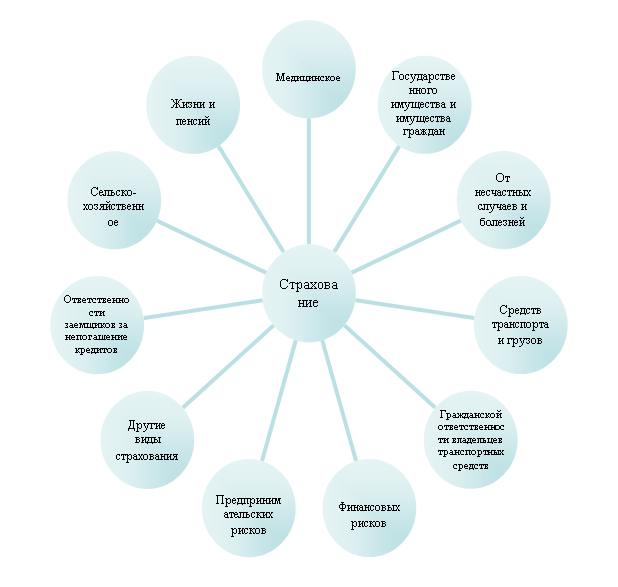

Набор различных видов страхования, к которым может прибегнуть страхователь, представляет собой ассортимент страхового рынка. Виды страхования однородных объектов группируются в отрасли, составляющие основу классификации страхования. Становление страхового рынка, появление новых объектов страхования и рисков в сфере предпринимательства, внешнеэкономической деятельности, финансово-кредитных операций обусловливает выделение таких отраслей страхования, как имущественное, личное и страхование ответственности. 2.2. Имущественное страхование.Имущественное страхование защищает интересы страхователей, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями. К традиционным и освоенным видам имущественного страхования относятся сельскохозяйственное страхование, транспортное страхование, страхование имущества граждан и предприятий различных форм собственности. Для российского страхового рынка перспективными, отличающимися высокими страховыми суммами и уровнем страховой ответственности считаются морское и авиационное страхование, страхование грузов, страхование транспортных средств от всех рисков, страхование от огневых рисков.

Имущественное страхование нуждается в популяризации, расширении сферы применения универсальных, комплексных видов страхования, так как в настоящее время им охвачено не более 5% стоимости имущества юридических и физических лиц. Важные проблемы, поднимаемые как страховщиками, так и страхователями, о необходимости включения в состав затрат предприятий страховых взносов, индексации страховых сумм и возмещения в условиях инфляции, предоставлении налоговых льгот при страховании общественно значимых объектов и материальных ценностей требуют своего решения.

Похожие работы

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

... из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей). Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, ...

0 комментариев