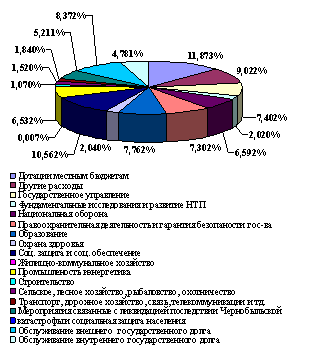

Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.9. Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення.

Цей збір встановлено Постановою Верховної Ради України від 6 грудня 1991 року "Про порядок введення в дію Закону України "Про пенсійне забезпечення". Для ефективного управлінню коштами, одержаними від справляння збору, у цьому ж році створено Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення.

Збір зараховується до складу доходів Державного бюджету України на спеціальний рахунок, що утворює Фонд. Згідно закону України від 1 січня 1999 збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення здійснюється з боку громадян, тому платниками Фонду є громадяни України.

Об'єктом оподаткування є фактичні витрати платників збору на оплату праці осіб, які перебувають у трудових відносинах з платником збору.

До витрат на оплату праці відносяться:

а) виплата основної і додаткової заробітної плати;

б) заохочувальні та компенсаційні витрати;

в) витрати на виплату авторських винагород та виплати за виконання робіт згідно з договорами цивільно-правового характеру.

Ставка збору становить 5 % від об'єкта оподаткування. Сума збору визначається за формулою:

ЗЧФ = ФВОП х 5%: 100 де: ЗЧФ — збір до Чорнобильського Фонду; ФВОП — фактичні витрати на оплату праці.

2.1.10. Збір на обов'язкове соціальне страхування.

З метою соціального страхування громадян України справляється збір на обов'язкове соціальне страхування, в тому числі збір на обов'язкове соціальне страхування на випадок безробіття.

Платниками збору, які виділено у чотири групи, є:

І) суб'єкти підприємницької діяльності, їх об'єднання, бюджетні, громадські та інші установи та організації, об'єднання громадян і інші юридичні особи, а також фізичні особи (суб'єкти підприємницької діяльності), які використовують найману працю:

2) відділення, філії та інші відокремлені підрозділи (без статусу юридичної особи), які розташовані на території іншої, ніж платник зборів, територіальної громади:

3) фізичні особи (суб'єкти підприємницької діяльності), які не використовують працю найманих працівників, а також адвокати. приватні нотаріуси:

4) фізичні особи, які працюють на умовах трудової о договору (контракту), виконують роботи згідно з цивільно-правовими договорами.

Об'єктами оподаткування збору на обов'язкове соціальне страхування є:

а) фактичні витрати на оплату праці працівників для платників 1-ої та 2-ої груп. До складу витрат включаються виплати: основної і додаткової заробітної плати: премії, заохочення, в тому числі в натуральній формі.

Поряд з цим, до цих витрат не відносяться витрати на оплату виконаних робіт згідно з цивільно-правовими договорами, виплату доходів у вигляді дивідендів, процентів, та інші витрати, які не враховуються при обчисленні середньомісячної заробітної плати для призначення пенсій;

б) оподатковуваний доход (прибуток) — для платників третьої групи:

в) сукупний оподатковуваний доход — для платників четвертої групи.

Ставки збору визначені у таких розмірах:

— 5,5 % від фактичних витрат (в тому числі 1,5 % збір на обов'язкове соціальне страхування на випадок безробіття):

— для платників першої і другої групи.

Для підприємств всеукраїнських організацій інвалідів збір визначається за ставкою 1% фактичних витрат па оплату праці і 5,5 %- для інших працівників цих підприємств. При цьому, збір визначений для інвалідів зараховується до фонду соціальної о захисту інвалідів.

Для платників третьої і четвертої груп збір на соціальне страхування на випадок безробіття .встановлено у розмірі 0,5 % від об'єкта оподаткування.

Збір на обов'язкове соціальне страхування платники сплачують на окремий рахунок Державного бюджету України при одержанні коштів на оплату праці в установах банків.

Фізичні особи (СПД), які не використовують працю найманих працівників, адвокати, приватні нотаріуси сплачують збір на обов'язкове соціальне страхування на випадок безробіття щоквартально з фактичного одержаного доходу (прибутку) за звітний квартал не пізніше 20-го числа місяця, наступної о за звітним кварталом.

Одночасно з придбанням патенту сплачується збір від підприємницької діяльності за фіксованими розмірами прибуткового податку з громадян.

2.1.11. Збір на обов'язкове державне пенсійне страхування.

З метою виконання Закону України "Про пенсійне забезпечення" у 1991 році було створено Пенсійний фонд України, як самостійний фінансовий інститут. Кошти фонду не включаються до Державного бюджету України і не можуть бути використані на інші цілі. крім виплати пенсій і допомог.

Фінансування витрат на утримання органів Пенсійного фонду України та його апарату визначається кошторисом, який затверджується Кабінетом Міністрів України. Тимчасово вільні кошти при відсутності заборгованості по виплатах пенсій можуть бути використані Пенсійним фондом України виключно на придбання державних цінних паперів.

Платники збору на обов'язкове державне пенсійне страхування як і об'єкти оподаткування є ідентичними і розглянуті при визначенні розміру збору на обов'язкове соціальне страхування.

Поряд з цим, платники збору 1-ої,2-ої і 3-ої груп зобов'язані зареєструватися в органах Пенсійного фонду України. Комерційні банки, при відкритті банківських рахунків, зобов'язані вимагати інформацію від цих платників щодо реєстрації.

Доходи Пенсійного фонду України формуються за рахунок коштів платників. Ставки збору встановлені у таких розмірах:

— для платників 1-ої та 2-ої груп — 32 % від фактичних нітрат на оплату праці працівників:

—.для підприємств всеукраїнських громадських організацій інвалідів збір визначається за ставкою 4 % фактичних витрат на оплату праці і 32 % — для інших працівників цих підприємств:

— для платників 3-ої групи — 32 % суми оподатковуваного доходу (прибутку);

— для платників 1 -ої, 2-ої і 3-ої груп — 32 % суми винагород, які виплачуються фізичним особам за договорами цивільно-правового характеру.

Збір на державне обов'язкове пенсійне страхування сплачується платниками одночасно з одержанням коштів в установах банків на оплату праці.

До повного погашення заборгованості з виплати пенсій платниками збору є також: 1) юридичні та фізичні особи щодо операцій купівлі-продажу валют та при відчуженні ними легкових автомобілів (крім тих автомобілів, якими забезпечуються інваліди та які переходять у власність спадкоємця за законом): 2) СПД. які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння.

При цьому, об'єктами оподаткування для перших платників є сума операцій з купівлі-продажу валют чи вартість легкового автомобіля. Для других— вартість реалізованих ювелірних виробів.

Сплачує збір на обов'язкове державне пенсійне страхування на рахунок Кримського республіканського, обласних, Київського та Севастопольського міських управлінь Пенсійного фонду України.

Ставки збору встановлені для:

— юридичних і фізичних осіб по операціях з купівлі-продажу валют 1 відсоток від об'єкта оподаткування та 3 % вартості легкового автомобіля при його відчуженні:

— СПД при здійсненні торгівлі ювелірними виробами — 5 % вартості реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння:

— фізичних осіб. які працюють на умовах трудового договору (контракту) 1 відсоток, якщо сукупний оподатковуваний доход не перевищує 150 гривень і 2 % при його перевищенні.

Уповноважені банки щоденно ведуть облік сум збору на обов'язкове державне пенсійне страхування, сплачувані фізичними особами, та перераховують його на рахунки органів Пенсійного фонду в такому порядку:

1) з операцій купівлі-продажу валют, якщо протягом операційного дня сума збору, що обліковується,: а) дорівнює або перевищує 50 гривень — протягом наступного операційного дня: б) менше ніж 50 гривень — не пізніше того операційного дня, коли така сума збору досягне 50 гривень;

2) з продажу ювелірних виробів із золота — протягом робочого дня і за методикою, зазначеній в п.1).

Збір на обов'язкове державне пенсійне страхування з операцій з відчуження легкових автомобілів сплачується до їх реєстрації в органах державтоінспекції у розмірі 3 % вартості легкового автомобіля.

Слід відмітити, що згідно з Постановою Кабінету Міністрів України від 28 жовтня 1998 року за № 1699 доходи пенсійного фонду в 1999 році складуть: 72,6 % — обов'язкові внески підприємств. установ і організацій та 3,6 % — внески громадян. Від запровадження фіксованого сільськогосподарського податку передбачено отримати 7,6 % від усіх джерел фінансування.

Одним з першочергових завдань реформування пенсійного забезпечення є проведення розмежування джерел фінансування пенсій. які призначені за різними пенсійними програмами.

У відповідності з Указом Президента України від 13 квітня 1998 року "Про основні напрями реформування пенсійного забезпечення" в Україні джерелами виплати пенсій передбачаються:

— трудових пенсій — страхові збори (внески);

— державних пенсій військовослужбовцям, державним службовцям, ветеранам війни, жителям гірських населених пунктів, соціальних пенсій — кошти Державного бюджету України:

— соціальних пенсій — кошти місцевих бюджетів:

— пенсії громадянам, які постраждали внаслідок Чорнобильської катастрофи, — кошти Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

— за період до настання пенсійного віку відповідно до Закону України "Про зайнятість населення" — кошти Фонду сприяння зайнятості населення;

— добровільні збори (внески), обов'язкові збори (внески) юридичних і фізичних осіб до недержавних пенсійних фондів (у випадках, передбачених законодавством) та доходи цих фондів — для виплати пенсій в межах накопичувальної системи загальнообов'язкового державного та додаткового недержавного пенсійного страхування.

Для реалізації цих та ряду інших завдань Указом Президента України від 4 травня 1998 року передбачено і поетапне впровадження до 2000 року персоніфікованого обліку зборів (внесків) на загальнообов'язкове державне пенсійне страхування з використанням для цього можливостей банківської системи та інформаційного фонду державного реєстру фізичних осіб — платників податків та інших обов'язкових платежів.

Необхідно зауважити також, що суми збору та фінансових санкцій. які донараховані під час перевірок податковими органами та органами контрольно-ревізійної служби, перераховуються до Пенсійного Фонду України в повному обсязі.

Суми несвоєчасно внесених зборів до Фонду соціального страхування. державного Фонду сприяння зайнятості населення. Пенсійного фонду і Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення вважаються простроченою заборгованістю (недоїмкою) і стягуються з нарахуванням пені у розмірі 120 % облікової ставки НБУ за кожний день прострочення збору.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев