Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2. Аналіз складу і структури доходів Державного бюджету України та особливості їх формування.

Доходами Державного бюджету України служать податки, збори, платежі і відрахування.

В умовах розвинених ринкових відносин податкова система є важливим елементом регулювання економічних і соціальних процесів у державі. Ефективність її функціонування визначається найрізноманітнішими факторами і насамперед економічним становищем в державі, розкладом політичних сил, рівнем податкової культури, досягненнями економічної науки тощо. Проте є узагальнюючі показники, за якими можна визначити ефективність податкових систем. Це досягнення балансу між стимулюванням економічної активності та соціальною справедливістю податків, а також рівень перерозподілу валового внутрішнього продукту через податки. Величина податків у валовому внутрішньому продукті характеризує роль і місце податкової системи в державному регулюванні економіки. Водночас слід враховувати, що цей показник має здатність змінюватися під впливом економічних, політичних і соціальних факторів, що діють у кожній державі.

Податки існують у людському суспільстві майже тисячу років, але для людини немає більш гнітючої процедури, ніж сплата їх. Високі податки — це завжди неминучі злидні, занепад господарства, шлях до катастрофи і людської трагедії. Там, де високі податки, не може бути й мови про свободу і людську гідність, творчу працю і забезпечене майбутнє. Непосильні податки були причиною багатьох соціальних конфліктів, кровопролитних воєн, занепаду цілих цивілізацій.

Водночас запровадження податків мало надзвичайно важливе прогресивне значення для розвитку людського суспільства. їх порівнюють з винаходом колеса або парової машини.

Мобілізуючи через податки значні ресурси в своє розпорядження, державні структури забезпечували захист своєї держави, розвивали виробництво, поліпшували матеріальне становище своїх громадян, суттєво впливали на стан і розвиток науки, культури, міждержавних зв'язків.

Податки — це термометр для господарського організму, і якщо температура висока (а таким показником може бути частка податків у доходах населення), то загибель організму неминуча. Між людським і економічним організмами є одна спільність: нормальна температура в них однакова. В будь-якій державі громадяни зобов'язані віддавати частину своїх доходів на загальнодержавні потреби. Досконалість форм і методів передавання цих коштів свідчить про рівень розвитку держави, її економічних і правових інституцій. Створення податкової системи — це не тільки практична, але й дуже серйозна наукова проблема. Вона потребує глибокого аналізу господарського життя в державі, доходів населення і підприємницьких структур, бюджету сім'ї. Тільки за такими матеріалами можна зробити висновок про доцільність введення того чи іншого податку, спрогнозувати його вплив на економічні та соціальні процеси.

Змінюються не тільки види і форми стягнення до бюджетів певних сум коштів, а й саме відношення до податків. Вони стають ефективним знаряддям реалізації державної політики з питань економіки і соціального розвитку. За допомогою податків здійснюється перерозподіл валового внутрішнього продукту в територіальному, галузевому аспектах, а також між різними соціальними групами. Цей перерозподіл згладжує недоліки ринкового саморегулювання, створює додаткові стимули для ділової та інвестиційної активності, мотивації до праці, підтримання рівня зайнятості. Проте не слід забувати, що податки є й дуже небезпечною зброєю в розпорядженні держави. Без наукової концепції податкової політики вони можуть перетворитися на гальмо економічного розвитку держави. Концепція податкової політики держави має містити обгрунтовані висновки про вплив оподаткування на результати господарської діяльності підприємств і організацій, обсяг, напрями і характер інвестицій, розмір і структуру фонду споживання, галузеву і територіальну структуру економіки.

Податкові системи економічно розвинених країн спираються на детально розроблену теорію податків, її творцями є видатні представники економічної науки: Адам Сміт, Давід Рікардо, Поль Самуельсон та багато інших.

З кожним роком податкова система України удосконалюється. Треба лише постійно стежити за-тим, щоб зберігалася рівновага між величиною сплаченого податку і отриманих від уряду благ і послуг, а також створювалися відповідні правові відносини між державою і платником податків. Проте історія свідчить, що держава ніколи не погоджується на такі відносини не тільки в кожному конкретному випадку, але й у загальному вигляді, — незалежно від того, які політичні сили перебувають при владі. Розуміння справедливості щодо податків змінюється залежно від зміни поняття про сутність завдання держави, а також системи формування і розподілу доходів. Більшість демократичних сил при приході до влади в нинішніх цивілізованих державах світу стає на реальний грунт і спрямовує податкові системи на благо свого народу. Практика підтверджує, що в європейських країнах податки, як правило, успішно виконують роль економічного знаряддя соціальної справедливості та активізації господарського життя.

Так, доходи Державного бюджету України формуються за рахунок:

— податку на додану вартість;

— податку на прибуток підприємств і організацій усіх форм власності;

— акцизний збір з імпортних та вітчизняних товарів;

— податку на майно підприємств і організацій усіх форм власності і підпорядкування у розмірі, що дорівнює 30 відсоткам від ставки, передбаченої законодавством України;

—податок на доходи фізичних осіб;

—30% збору за забруднення навколишнього середовища;

—надходжень від зовнішньоекономічної діяльності;

—рентна плата за нафту та природній газ ;

—консульські збори, які стягуються на території України;

—кошти від реалізації майна, конфіскованого за рішення суду, скарбів і т.д.;

—відрахування від сплати за транзит природного газу, нафти, нафтопродуктів та аміаку через територію України;

—платежі у Фонд соціального захисту інвалідів України;

—надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування, крім 50% коштів, які збираються на території міста Києва;

— частини доходів від приватизації державного майна, що перебуває в загальнодержавній власності, яка визначається законом про Державний бюджет України на наступний рік;

— надходжень від реалізації державного майна, що перебуває в загальнодержавній власності;

— орендної плати за оренду майна цілісних майнових комплексів, що перебувають у загальнодержавній власності;

— збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення з боку громадян (згідно закону з 1 січня 1999 року);

— збір на обов'язкове соціальне страхування на випадок безробіття;

— збір до Державного інноваційного фонду:

— збір на обов'язкове державне пенсійне страхування;

— надходжень від внутрішніх позик;

— перевищення доходів над видатками Національного банку України;

— повернуті державні позики, процентів по наданих державок позиках і кредитах;

— дивідендів, одержаних від акцій та інших цінних паперів, ще належать державі в акціонерних господарських товариствах, створених за участю підприємств загальнодержавної власності;

— збір за спеціальне використання природних ресурсів;

— інших доходів, встановлених законодавством України і віднесених до доходів Державного бюджету України.

Податки можна класифікувати іще за такими ознаками:

1. За формою оподаткування:

а) Прямі податки - податки, що встановлюються безпосередньо на платника і залежать від величини об'єкта оподаткування (доход, вартість майна);

- особові прямі податки;

- реальні прямі податки.

б) Непрямі податки - податки, що встановлюються в ціні реалізації продукції, є надбавкою до ціни виробника і тут немає безпосереднього зв'язку між реальним платником податку і державою. Зв'язок між реальним платником податку (споживачем) і державою опосередковується через об'єкт оподаткування. Розмір непрямих податків для окремих платників не залежить від величини його доходу;

- акцизи (універсальні (ПДВ) і специфічні);

- мито;

2. За економічним змістом об'єкта оподаткування:

а) податки на доходи;

б) податки на майно;

в) податки на споживання.

3. За рівнем державних структур, які їх встановлюють:

а) Загально-державні податки.

Загально-державні податки встановлюють вищі органи влади; їх стягнення є обов'язковим на всій території України, незалежно від того до якого бюджету (державного чи місцевого) ці податки зараховуються. Ставки загально-державних податків встановлюються єдині для всіх платників. В Україні нараховується 19 основних податків.

б) Місцеві податки і збори.

Місцеві податки можуть встановлюватися виключно місцевими органами без будь-яких обмежень з боку центральної влади. Нараховується 2 місцевих податки і 14 місцевих зборів.

4. За способом стягнення:

а) Окладні.

Окладні податки передбачають встановлення спочатку ставок, а потім встановлення розміру податку для кожного платника окремо.

б) Розкладні.

Розкладні податки спочатку встановлюються в загальній сумі, відповідно до потреб держави в доходах, а потім цю суму розкладають на окремі частини по територіальних одиницях і між платниками.

5. За джерелом сплати податків:

а) Податки, що включаються до ціни реалізації, зверх ціни виробника, джерело їх сплати - виручка підприємства.

б) Податки і збори, що включаються до собівартості продукції, джерелом сплати є виручка.

в) Податки, джерелом сплати яких є прибуток.

г) Податки, джерелом сплати яких виступає заробітна плата працівників (прибутковий податок, відрахування до доходів із заробітної плати).

Таблиця 1.

"Характеристика непрямих податків."

| Непрямі податки | Характеристика | |

| Недоліки | Переваги | |

| Податок на додану вартість | 1. Регресивність щодо малозабезпечених громадян. 2. Складність механізму справляння. 3. Встановлюється на всю вартість товарів, а не на додану вартість. | 1. Визначає реальну вартість кожного товару. 2. Розширено базу оподаткування. 3. Стабільність надходження в бюджет. 4. Вирішує проблему каскадного ефекту. |

| Акцизний збір | 1. Об'єктом оподаткування є повна вартість товару. 2. Основним платником є споживач підакцизних товарів (сплачується одноразово). 3. Вплив циклічності виробництва. 4. Незначна питома вага в доходах бюджету. | 1. Менший вплив на рівень цін (перелік товарів обмежений). 2. Оподатковуються товари не першої необхідності. 3. Нижча регресивність податку. 4. Ставки диференційовані. |

| Мито | 1. Особливості використання видів і пільг. 2. Вплив на рівень цін. | 1. Регулює зовнішньоекономічну діяльність СПД. 2. Ставки диференційовані. 3. Виконує політичну роль. |

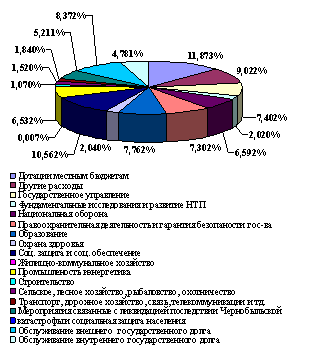

За останні роки кількість непрямих податків в Україні збільшується і переважає над прямими, про що свідчить графік №1.

Таблиця №2

"Структура доходів Державного бюджету України у 1998 р."

| Найменування доходів | в % |

| Доходів: всього, в т. ч. | 100,0 |

| податок на додану вартість | 12,7 |

| податок на прибуток підприємств | 7,2 |

| акцизний збір | 2,4 |

| прибутковий податок з громадян | 4,8 |

| збори та інші неподаткові доходи | 2,8 |

| рентна плата за нафту і газ | 11,1 |

| державне мито | 1,0 |

| надходження до позабюджетних фондів | 38,3 |

| внески до фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи | 7,5 |

| інші податки і неподаткові внески | 13,0 |

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев