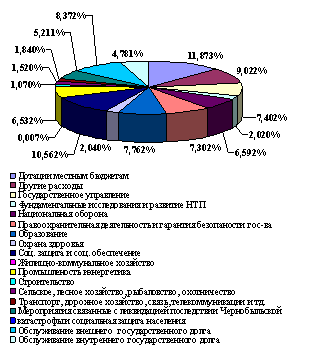

Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Доходы государственного бюджета Украины

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

План.

Вступ.

1. Соціально-економічна суть, призначення і роль доходів Державного бюджету України.

2. Аналіз складу і структури доходів Державного бюджету України та особливості їх формування.

3. Удосконалення чинної системи доходів Державного бюджету України.

Висновки і пропозиції.

Список використаних джерел.

ВСТУП

Сукупність фінансових інститутів, що об'єднують визначені фінансові відношення по утворенню і використанню відповідних централізованих і децентралізованих фондів коштів, являє собою фінансову систему України.

У умовах переходу до ринкової економіки всім інститутам фінансової системи додається велике значення, тому що, вони вносять визначений внесок у розвиток економіки держави. Однак, в інститутах, де фінансові відношення регулюються нормами, не погодженими з діями економічних законів, або суміжними фінансовими інститутами, вони створюють передумови або безпосередньо діють на поглиблення економічної кризи. В даний час такими інститутами є інститути банківського кредитування, державного бюджету, а також діюча система безготівкових розрахунків, як усередині країни, так і в розрахунках із закордонними країнами.

Різноманітна фінансова діяльність в Україні, регульована нормами різних фінансових інститутів будується на економічній основі держави. Фінансова діяльність спрямована на забезпечення функцій держави, це його бюджет.

Бюджет - це план створення і використання фінансових ресурсів для забезпечення функцій, здійснюваних органами державної влади України, органами влади Автономної Республіки Крим і місцевими Радами народних депутатів. Державний бюджет України затверджується законом України.

Головне місце у фінансовій системі України займає державний бюджет України і місцеві бюджети місцевих рад народних депутатів.

Державний бюджет - розпис прибутків і витрат держави на визначений період (на рік). Являють собою централізовані фонди коштів, акумульовані, головним чином, за допомогою податків і використовувані для державного регулювання економіки, стимулювання господарської кон'юнктури, фінансування соціальних програм, науки і культури, збройних сил, утворення фінансових і матеріальних резервів, утримання органів державного керування.

Державний бюджет України є загальнодержавним централізованим фондом коштів, що стверджується актом вищої юридичної чинності, законом. Бюджет будується на принципах цілісності, повноти, достовірності, гласності, наочності і самостійності всіх бюджетів, що входять у бюджетну систему України.

1. Соціально-економічна суть, призначення і роль доходів Державного бюджету України.

Доходи бюджету - це частина централізованих фінансових ресурсів держави, необхідних для виконання його функцій. Вони виражають економічні відносини, які виникають у процесі формування фондів грошових ресурсів і поступають у розпорядження органів влади різних рівнів.

Доходи як економічна категорія виражають економічні відносини, які виникають у держави з юридичними та фізичними особами в процесі формування бюджетного фонду держави. Формою прояву категорії доходи бюджету служать податки, збори, платежі і відрахування.

Доходи бюджету - поняття більш вужче, ніж доходи держави; поряд із фінансовими коштами бюджету усіх рівнів влади вони включають ресурси державних позабюджетних фондів та усього державного сектору.

Державні доходи — це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, це частина внутрішнього валового продукту, що використовується державою для здійснення своїх функцій.

Суть податків криється у примусовому відчужуванні державою частини знову утвореної вартості.

Головне матеріальне джерело - національний доход. Якщо для покриття фінансових потреб його недостатньо, держава залучує національне багатство (сукупність матеріальних благ, створених працею передуючих і теперішніх поколінь та залучених в процес відтворення природних ресурсів, якими володію суспільство на визначений момент часу). Одержавлення національного доходу здійснюється державою різними методами. Основним методами, які використовуються органами державної влади для перерозподілу національного доходу та утворення бюджетних доходів, являються податки, державний кредит та емісія грошей. Співвідношення між ними різне в залежності від країни ті часу; визначається економічною ситуацією та іншими протиріччями, станом фінансів і фінансової політики держави. В доходах центрального бюджету в різних державах податкові надходження становлять біля 9/10.

В Україні, згідно законодавства, склалась відповідна система доходів державного і місцевих бюджетів, класифікація яких здійснюється за такими ознаками:

1. По відношенню до бюджетного устрою:

— доходи, які поступають у Державний бюджет України:

— доходи, які поступають у місцеві бюджети;

— змішані доходи, одна частина яких поступає у Державний бюджет України, а інша — у місцеві бюджети:

— відрахування, за рахунок яких формуються позабюджетні фонди.

2. По відношенню до джерел сплати:

— доходи, джерелом яких є ціна товарів (робіт, послуг);

— доходи, джерелом яких є прибуток чи доход.

3. По відношенню до розміру ставки податків та обов'язкових платежів:

— пропорційні податки (сплачуються за стабільною ставкою);

— прогресивні податки (сплачуються за прогресивними ставками).

4. По відношенню до методу стягнення податку:

— прямі податки (сплачуються безпосередньо з доходу чи прибутку);

— непрямі податки (включаються в ціну продукції, робіт, послуг).

5. По відношенню до об'єкту оподаткування:

— податок на додану вартість;

— податки на доходи чи прибутки підприємств, організацій усіх форм власності та громадян;

— податки на майно, землю, природні ресурси, тощо.

6. По відношенню до суб'єкту оподаткування:

— податки, які сплачують підприємства та організації усіх форм власності, юридичні особи;

— податки, які сплачують громадяни (фізичні особи). З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи доходи бюджетів розмежовуються між кожною ланкою. В процесі розмежування доходів вирішуються такі завдання:

— забезпечення збалансованості кожного бюджету:

— забезпечення рівномірності надходжень коштів до бюджетів протягом бюджетного року.

В організаційному плані всі доходи бюджету поділяються на закріплені і регулюючі.

Закріпленими доходами вважаються такі доходи, які в законодавчому порядку повністю закріплюються за певним бюджетом і не підлягають передачі нижчестоячим бюджетам, або частково закріплюються за вищестоячим бюджетом і у певному обсязі підлягають передачі нижчестоячим бюджетам.

Регулюючими доходами вважаються такі доходи, які є закріпленими за вищестоячим бюджетом і частково передаються нижчестоячим бюджетам для їх збалансування у вигляді процентних відрахувань.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев