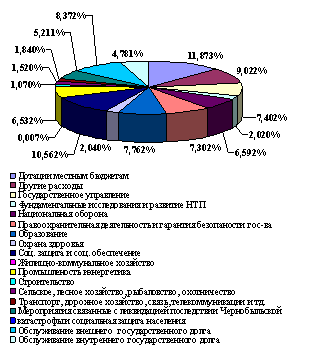

Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Прибутковий податок з громадян

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.6. Прибутковий податок з громадян

Прибутковий податок з громадян є найбільш тонким інструментом в податковій політиці. Як джерело доходів бюджетів цей податок твердо виконує фіскальну роль. В основі діючої о механізму прибутковою податку закладено такі принципи: дискретність оподаткування, його прогресивний характер та значне пільгове спрямування. Платниками податку є громадяни України, іноземні громадяни та особи без громадянства, як ті. що мають постійне місце проживання в України, так і ті. що його не мають.

Об'єктом оподаткування є:

— сукупний оподатковуваний доход за календарний рік, який одержаний з різних джерел в Україні і за її межами — для платників, що мають постійне місце проживання:

— доход одержаний з джерел в Україні — для платників, що не мають постійного місця проживання.

При визначенні сукупного оподатковуваного доходу враховуються доходи, одержані в грошовій і натуральній формах за вільними цінами (крім доходів працівників підприємств із сезонними видами виробництва, які обчислюються за фактичною собівартістю).

Загальний порядок визначення прибуткового податку з громадян має такий вигляд:

ПП = (СОД — СЗ) х СтПП

де, ПП — прибутковий податок: СОД. — сукупний оподатковуваний доход без врахування сум, що не включаються до нього; СЗ— суми зменшення; СтПП— ставки прибуткового податку.

До сукупного оподатковуваного доходу не включаються: соціальні виплати, державні пенсії, компенсаційні виплати, суми по відчуженні майна, виграші по державних цінних паперах, суми матеріальних допомог та благодійна діяльність (з врахуванням обмежень). суми збережень на депозитних рахунках банків України та інші виплати.

До сум, які зменшують сукупний оподатковуваний доход (СЗ) відносяться: один неоподатковуваний мінімум доходів громадян додатково до встановленого мінімуму на дітей віком до 16-ти років (якщо місячний СОД перевищує 10 неоподатковуваних мінімумів доходів громадян); 5,10 і 15 неоподатковуваних мінімумів доходів громадян відповідно: інваліди з дитинства, потерпілим від Чорнобильської катастрофи 3-ої і 4-ої категорії; інвалідам війни 1-ої групи. потерпілим від Чорнобильської катастрофи 1-ої та 2 категорії; учасникам бойових дій, особам, які мають особливі заслуги перед Батьківщиною.

Крім цього, не включаються до цієї групи: суми відсотків, які сплачені за користування позиками; доходи, одержані внаслідок дарування (успадкування); суми, що перераховані благодійним організаціям за заявками громадян, в межах 12-ти неоподатковуваних мінімумів доходів громадян за календарний рік.

Прибутковий податок з громадян за місцем основної роботи обчислюється в залежності від розміру місячного СОД:

• якщо він складає до 17-ти грн. включно — податок не справляється;

• від 18 грн. до 85 грн. — 10 відсотків доходу, що перевищує розмір одного неоподатковуваного мінімуму;

• від 86-ти до 170 гривень — 6 грн. 80коп. плюс 15 відсотків від суми, що перевищує 85 гри.;

• від 171 до 1020 гривень — 19 грн. 55коп. плюс 20 відсотків від суми, що перевищує 170 грн.;

• від 1021 до 1700 гривень — 189 грн. 55 коп. плюс ЗО відсотків від суми, що перевищує 1020 грн.;

• від 1701 гривні і вище — 393 грн. 55 коп. плюс 40 відсотків від суми, що перевищує 1700 грн.

Суми доходів, які отримані у вигляді дивідендів за акціями та в наслідок розподілу прибутку підприємств, оподатковуються за ставкою 30%.

Прибутковий податок сплачується громадянами з їх доходів, одержаних від підприємств, організацій та фізичних осіб, з якими вони мають трудові відносини відповідно до законодавства про працю і за умови сплати внесків на обов'язкове соціальне та державне пенсійне страхування.

Обчислення і перерахунок податку проводять підприємства, установи, організації та фізичні особи-суб'єкти підприємницької діяльності до 1 лютого наступного за звітним роком. До 15 лютого ці відомості подаються ними в податкові інспекції.

Щомісячно підприємства і організації не пізніше строку одержання коштів в банках на виплату громадянам належних сум зобов'язані перерахувати податок до бюджету за минулий місяць. Юридичні та фізичні особи, які виплачують заробітну плату працівникам з виручки, а також ті особи, що не мають рахунків в банках, перераховують податок наступного дня після здійснення відповідних виплат.

Поряд з цим, в механізмі прибуткового податку з громадян враховано і ряд особливостей, які обумовлені їх місцем роботи, характером діяльності та статусом платників. Зокрема це:

— доходи громадян, отримані не за місцем основної роботи (в тому числі за сумісництвом) і доходи від здійснення підприємницької діяльності оподатковуються у джерел виплати за ставкою 20 відсотків.

При обчисленні місячного оподатковуваного доходу не враховуються неоподатковуваний мінімум доходів громадян та пільги. Ці два чинники враховуються при визначенні річної суми податку податковою інспекцією на основі декларації, яку громадяни зобов'язані подати до 1 березня року наступного за звітним.

Резиденти, які виплатили доходи громадянам, зобов'язані подати в податкову інспекцію відомості про суми виплачених доходів і утриманого податку не пізніше 30 днів після виплати;

— доходи громадян, отримані від зайняття підприємницькою діяльністю (без створення юридичної особи), оподатковуються за підсумками роботи за рік, виходячи з чистого доходу. Його визначають як різницю між валовим доходом (виручки у грошовій та натуральній формі.) і документально підтвердженими витратами.

Податкові інспекції, які обчислюють прибутковий податок з громадянина не за місцем його постійного проживання, передають інформацію про суми доходів і сплаченого податку податковим органам за місцем постійного проживання платника.

Сплата прибуткового податку може проводитися авансовими платежами з оціночного доходу. Для їх сплати встановлюються такі строки: до 15-го березня, до 15-го травня, до 15-го серпня і до 15-го листопада. У разі значного збільшення або зменшення протягом року доходу платника податковими органами може бути проведено перерахунок сум податку за строками сплати податку, що не настали.

Громадяни, які займаються підприємницькою діяльністю, зобов'язані подавати декларації в податкові інспекції щоквартально у 15-ти денний строк після його закінчення, а по закінченню календарного року — до 1-го лютого.

Громадяни, які здійснюють підприємницьку діяльність без створення юридичної особи мають право самостійно обрати спосіб оподаткування доходів за фіксованим розміром податку шляхом придбання патенту за умов, якщо:

а) кількість осіб, які перебувають у трудових відносинах з фізичною особою-суб'єктом підприємницької діяльності (СПД) не перевищує п'яти:

б) валовий дохід СПД за останні 12 календарних місяці до місяця придбання патенту не перевищував 7'000 неоподатковуваних мінімумів доходів громадян:

в) СПД є платником ринкового збору. Застосування фіксованого податку не дозволяється при здійсненні торгівлі лікеро-горілчаними та тютюновими виробами. Основними перевагами фіксованої о податку є:

— СПД не сплачує податки і збори, які нараховуються на фонд оплати праці:

сума податку не переглядається за підсумками року:

— не обов'язковим є ведення обліку доходів і витрат та проведення розрахунків із споживачами з використанням ЕККА:

- власник патенту здійснює торговельну діяльність без ліцензії.

Розміри фіксованого податку визначаються органами місцевого самоврядування в межах від 20-ти до 100 гривень за календарний місяць. При використанні СПД найманої праці розмір податку збільшується на 50 відсотків за кожну особу. В розмірі 100 гривень встановлюється податок на одержання патенту для здійснення підприємницької діяльності на всій території України.

Необхідно зауважити, що патент може бути скасовано до закінчення терміну дії (видасться на строк від 1-го до 12-ти календарних місяців), якщо торгівлю здійснює особа, яку не занесено до патенту або здійснюється торгівля лікеро-горілчаними чи тютюновими виробами. Суми фіксованого податку спрямовуються: 10 відсотків па державне пенсійне страхування і 90 відсотків використовуються на потреби територіальних громад: оподатковуваний доход для іноземних громадян визначається як і для громадян України.

Разом з тим. до нього включають суми. які виплачуються для компенсації витрат на навчання дітей у школі, харчування та суми надбавок за проживання в Україні.

Не включаються — суми витрат на відрядження, найму житлового приміщення, утримання автомобіля для службових цілей та суми, які відраховуються до Пенсійного Фонду, Фонду соціального страхування та державного фонду сприяння зайнятості населення.

Декларації в податкові органи іноземні громадяни, які мають постійне місце проживання в Україні, подають як і громадяни України. Крім цього, щоквартально у 15-ти денний строк подається декларація про одержувані доходи, а про фактичні за рік —до 1-го лютого наступного року за звітним:

— доходи, що виплачуються громадянами, які не мають постійного місця проживання в Україні, оподатковуються у джерел їх виплати -за ставкою у розмірі 20 відсотків без врахування неоподатковуваною мінімуму доходів громадян та пільг.

За прострочення строків сплати прибуткового податку, не утриманого (утриманого не повністю) у джерела виплати стягується пеня у розмірі подвійної облікової ставки Національного банку України.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев