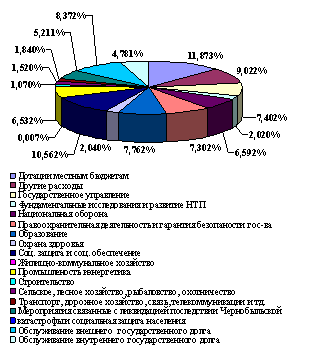

Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.14. Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування.

До 2000 року системою оподаткування акумулюються кошти на розвиток дорожнього господарства у формі сплати відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України шляхом відрахувань від доходів з експлуатації автомобільного транспорту коштів підприємствами і господарськими організаціями, зборів від продажу паливно-мастильних матеріалів та за проїзд автомобільними дорогами України. Такі відрахування введені з 1991 року Законом України "Про джерела фінансування дорожнього господарства України". Цим законом визначені такі джерела фінансування дорожнього господарства:

1. Відрахування коштів підприємствами і господарськими організаціями. Відраховують кошти на дорожні роботи:

- промислові, транспортні, будівельні та інші підприємства та господарські організації в розмірі від 0,4 до 1,2 % обсягу виробництва, виконаних робіт;

- заготівельні, торговельні та постачальницько-збутові організації — від 0,03 до 0,06 % річного оборогу:

- фондові і товарні біржі, страхові організації, інвестиційні фонди та компанії, комерційні банки і підприємства, що займаються посередницькою діяльністю — від 0,4 до 1,2 % суми валової о доходу;

- підприємства енергетичного комплексу і колективні сільськогосподарські підприємства — від 0,4 до 1,2 % від обсягу реалізованої продукції.

Фактичний обсяг виробництва продукції, обороту встановлюється з урахування усіх видів діяльності підприємства. При цьому, в обсягах виробництва, реалізації, доходів не включаються податок на додану вартість та акцизний збір.

Конкретний розмір відрахувань визначається відповідно Верховною Радою АРК, обласними та Севастопольською міською радами.

Відрахування на дорожні роботи включаються до складу валових витрат платника.

Підприємства провадять перерахунок коштів на дорожні роботи не пізніше 15-го числа кожного місяця в розмірі третини квартального платежу. Остаточний розрахунок за квартал проводиться до 15-ю числа місяця, то настає за звітним кварталом.

2. Збір від продажу паливно-мастильних матеріалів. Його відраховують підприємства, об'єднання і організації, а також інші суб'єкти підприємницької діяльності, які реалізують споживачам і населенню автомобільний бензин, дизельне пальне, автомобільні і дизельні мастила, зріджений та стиснений газ.

Розмір визначається з врахуванням вартості продажу паливно-мастильних матеріалів, 7-ми відсоткового збору і податку на додану вартість.

Збір не нараховується від продажу дизельного пального і мастил сільськогосподарським підприємствам і селянським (фермерським) господарствам крім продажу їм автомобільного бензину і газу.

Підприємства-платники збору щомісяця до 22-го числа, наступного за звітним, перераховують суми збору на відповідні рахунки дорожніх організацій.

Порядком передбачено, що платники збору мають право залишати у своєму розпорядженні 0.5 % загальної суми зібраних коштів для організації їх збору.

3. Відрахування від доходів з експлуатації автомобільного транспорту. Автомобільні підприємства та організації, що перебувають на самостійному балансі та здійснюють перевезення за вільними або державними фіксованими та регульованими тарифами, а також підприємства. які мають автомобільні господарства, що не перебувають на самостійному балансі, але здійснюють перевезення за тарифною платою, відраховують на дорожні роботи 2,0 % від доходів з експлуатації автомобільного транспорту за минулий місяць (до 15-го числа поточного).

Відрахування відноситься на валові витрати платника.

Фінансові санкції до підприємств і організацій-платників збору не застосовуються, оскільки подання податкової звітності не передбачено.

Законом України "Про внесення змін до Закону України "Про джерела фінансування дорожнього господарства України" від 16 грудня 1997 року із змінами від 22 грудня 1998 року з 2000 року цей порядок змінено. Ним передбачається здійснення витрати на дорожнє господарство України за рахунок бюджетних та інших коштів. Ці кошти акумулюватимуться на окремих рахунках Державного бюджету України, республіканського бюджету Автономної Республіки Крим, бюджетів місцевого самоврядування, районних і обласних бюджетів.

Для цього у відповідних бюджетах створюватиметься:

1) Державний дорожній фонд України;

2) Республіканський дорожній фонд:

3) місцеві дорожні фонди.

"Збір за проїзд автомобільними дорогами України транспортних засобів іноземних власників сплавлятиметься державним підприємством "Укрінтеравтосервіс" безпосередньо на контроль по-11 {допускних пунктах державного кордону у вільноконвертованій валюті.)

Розмір збору визначатиметься, враховуючи вид транспорту, його місткість, вантажність та відстань проїзду.

Кошти зборів в розмірі 95 % перераховуватиметься щорічно на валютний рахунок корпорації "Укравтодор" і використовуватимуться для утримання автомобільних доріг державного значення та організації на них дорожнього сервісу.

Збір за проїзд автомобільними дорогами транспортних засобів, вагові або габаритні параметри яких перевищують нормативні, справлятимуться з власників транспортних засобів України. Розмір збору визначатиметься в залежності від маси транспортного засобу, навантаження на осі та відстані перевезення.

Дозвіл на проїзд таких транспортних засобів надають підрозділі Державтоінспекції МВС. При необхідності супроводження транспортних засобів патрульними автомобілями ДАІ плата за їх використання здійснюватиметься окремо.

У випадках порушень стягуватиметься штраф у двократному розмірі суми збору, з якої 25 % підлягає перерахуванню на рахунок ГУДАІ МВС, а решта — на банківський рахунок корпорації "Укравтодор".

Збір за проїзд автомобільними дорогами України корегується, виходячи з росту рівня цін, тарифів та вартості послуг, якщо їх зростання перевищує 15 %.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев