Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Податок на додану вартість

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.1. Податок на додану вартість

Податок на додану вартість (ПДВ) є непрямим податком і основним джерелом доходів державного бюджету. Сутність податку виражається в тому, що це є частина новоствореної вартості, яка сплачується до бюджету на кожному етапі виробництва товарів, виконання робіт і надання послуг.

Його платниками виступають як суб'єкти, так і не суб'єкти підприємницької діяльності (юридичні та фізичні особи) за умови, коли у них обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) протягом будь-якого періоду з останніх 12-ти календарних місяців перевищував 1200 неоподатковуваних мінімумів доходів громадян. Платниками ПДВ є також особи, які ввозять (пересилають) товари на митну територію України, в тому числі фізичні особи — по підакцизних товарах, в обсягах вартістю понад 200 екю, та які здійснюють підприємницьку діяльність з торгівлі за готівкові кошти (крім фізичних осіб за умови сплати ринкового збору).

Відповідно до міжнародних норм справляння ПДВ та необхідності створення єдиної бази даних про платників податку останні проходять спеціальну реєстрацію у державній податковій інспекції з наступним отриманням свідоцтва про реєстрацію та індивідуального податкового номера платника. За цих умов платники отримують право на нарахування податку і складання податкової накладної при продажу товарів (робіт, послуг). Податкова накладна надається продавцем покупцю за умови їх реєстрації і є документом, який дає право:

— продавцю на визначення податкових зобов'язань (П3)

— покупцю на зменшення податкових зобов'язань звітного періоду на суму ПДВ, сплаченого у зв'язку з придбанням товарів, вартість яких відноситься до складу валових витрат (податковий кредит -77А).

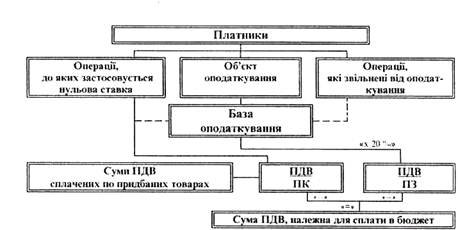

Порядок визначення суми ПДВ. яка підлягає сплаті до бюджету зображена на схемі №1.

Об'єктом оподаткування податком на додану вартість (ПДВ) є операції з:

— продажу товарів (робіт, послуг) на митній території України, в тому числі з оплати вартості послуг за договорами (угодами, контрактами) оперативної оренди (лізингу) та передачі прав власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця;

Схема №1. "Схема визначення ПДВ"

— ввезення (пересилання) товарів на митну територію України, та отримання робіт, послуг, які надаються нерезидентами для їх використання чи споживання в межах України:

— вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за її межами.

До операцій, що не є об'єктом оподаткування, відносяться операції з:

1. Випуску, розміщення та продажу за кошти цінних паперів, які випущені в обіг суб'єктами підприємницької діяльності. Національним банком України, Міністерством фінансів України, Державним казначейством України та органами місцевого самоврядування.

2. Передачі майна орендодавця (лізингодавця) у користування орендарю (лізингоотримувачу) за умови його повернення орендодавцю.

3. Надання послуг з страхування, перестрахування, соціального і пенсійного страхування.

4. Обігу валютних цінностей, в тому числі національної та іноземної валюти, лотерейних білетів (з дозволу Міністерствоа фінансів); бланки з негашеними поштовими марками України (крім колекційних).

5. Надання послуг: з інкасації, розрахунково-касового обслуговування; залучення, розміщення та повернення грошових коштів за договорами позик, депозиту, вкладу, страхування та інше. 6. Оплати вартості державних платних послуг, обов'язковість отримання яких встановлюються законодавством. 7. Виплати заробітної плати, пенсій, стипендій, субсидій за рахунок бюджетів та державних цільових фондів. 8. Передачі основних фондів у якості внеску до статутних фондів юридичних осіб в обмін на їх корпоративні права. 9. Оплати вартості фундаментальних досліджень, науково-дослідних робіт, що здійснюються за рахунок Державного бюджету України.

Другим важливим елементом для обчислення ПДВ є база оподаткування. Вона дорівнює договірний (контрактній) вартості, визначеної за вільними або регульованими цінами (тарифами) за винятком ПДВ.

Структура ціни реалізації товарів (робіт, послуг) показана в табл. 3.

Таблиця № 3.

"Структура ціни товару"

Необхідно зауважити, що при визначенні бази оподаткування треба врахувати:

а) зміну суми компенсацій за продаж товарів (повернення проданих товарів, визнання боргу покупця безнадійним):

б) вартість зворотної тари за договором (контрактом), яка не ; включається до бази оподаткування;

в) комісійну винагороду, яка є базою оподаткування з продажу

вживаних товарів (комісійна торгівля). При ввезенні товару на митну територію України базою оподаткування є договірна (контрактна) вартість, яка перераховується в

українські гривні за валютним (обмінним) курсом Національного

банку України на дату оформлення ввізної митної декларації, але не менше митної вартості.

Договірна (контрактна) вартість включає митну вартість та обов'язкові платежі. До складу митної вартості включаються: ціна товару (1); витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України (2); сплата брокерських, комісійних, агентських та інших винагород (3); плата за використання об'єктів інтелектуальної власності (4). До обов'язкових платежів відносяться: ввізне мито, акцизний збір, інші податки і збори (за винятком ПДВ).

З метою реалізації принципу соціальної справедливості в механізмі обчислення податку передбачено звільнення від оподаткування ряду операцій. Ці операції складають 5 груп: 1 — операції соціального характеру: 2 — операції закладів освіти, культури і охорони здоров'я; 3 — послуги державних органів і організацій: 4 — окремі операції виробничого характеру; 5 — інші операції.

До складу першої групи включаються: продаж вітчизняних продуктів дитячого харчування спеціалізованими закладами, товарів призначених для інвалідів, утримання дітей у школах інтернатах та осіб у будинках престарілих (за рішенням Кабінету Міністрів України); послуги доставки пенсій, поховання; виконання робіт по будівництву житла для військовослужбовців. ветеранів війни та членів сімей військовослужбовців, що загинули під час виконання службових обов'язків. Другої — послуги закладів освіти, охорони здоров'я, культури; продаж лікарських засобів, путівок на оздоровлення дітей; послуги з утримання дітей у дошкільних закладах, послуги культового призначення (за рішенням Кабінету Міністрів України). Третьої — послуги, які надаються державними органами і організаціями (службами зайнятості, органами реєстрації актів громадського стану, архівними установами України — згідно законодавства). Четвертої —продаж товарів (робіт, послуг) власного виробництва підприємствами громадських організацій інвалідів; послуги сільськогосподарських товаровиробників по ремонту будівель освітнього і медичного призначення, надання матеріальної допомоги соціальне не захищеним особам, сім'ям: безкоштовна передача продукції власного виробництва допоміжними сільськими господарствами. майстернями будинків-інтернатів для власних потреб. П'ятої — передача конфіскованого майна, знахідок у розпорядження державних органів: передача земельних ділянок, коли вона дозволена згідно з положенням Земельного кодексу України; продаж товарів (робіт, послуг) для потреб дипломатичних представництв та представництв міжнародних організацій в Україні; деякі інші операції.

Третім елементом податку є його ставка. Для обчислення ПДВ Законом встановлено дві ставки — "20 відсотків" та "нульову ставку". При цьому, платники податку ведуть окремий облік з продажу та придбання щодо операцій, які підлягають оподаткуванню за ставкою 20 відсотків і звільнених від оподаткування та операцій, вартість яких не включається до складу валових витрат виробництва (обігу), імпортних та експортних операцій.

Важливим елементом у механізмі сплати ПДВ є дата виникнення податкових зобов'язань і права платника на податковий кредит.

Датою виникнення податкових зобов'язань з:

а) з продажу товарів (робіт, послуг) — дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

— або дата зарахування коштів від покупця (замовника) на банківський рахунок платника ПДВ як оплата товарів (при готівковому продажу — дата оприбуткування в касі);

— або дата відвантаження товарів (дата оформлення документа — для робіт/ послуг);

При продажі товарів з використанням кредитних чи дебетових карток, чеків — або дата оформлення податкової накладної, або дата виписки рахунка (товарного чека).

б) при здійсненні бартерних (товарообмінних) операцій:

— або дата відвантаження платником податку товару;

— або дата оприбуткування товару платником податку. При здійсненні цих операцій з нерезидентами дата оформлення вивізної або ввізної митної декларації. Під час здійснення бартерних операцій на території України податок справляється за повною ставкою.

в) при продажі товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів дата надходження таких коштів на розрахунковий рахунок платника податку, або дата отримання відповідної компенсації.

Датою виникнення права платника на податковий кредит є:

а) дата здійснення першої з подій при використанні кредитних чи дебетових карток, чеків: дата списання коштів з банківського рахунку платника податку в оплату товарів чи виписки і рахунку (чеку), або дата оформлення податкової накладної;

б) для операцій з ввезення товарів (робіт, послуг) —дата сплати податку по податкових зобов'язаннях при оформленій! ввізної митної декларації:

в) для бартерних (товарообмінних) операцій — дата здійснення заключної (балансуючої) операції, яка відбулася після першої з подій: дати відвантаження товарів, або їх оприбуткування.

Окрім того, особи, зареєстровані платниками податку при здійсненні ними операцій з торгівлі за готівку, можуть обрати спосіб визначення дати виникнення податкових зобов'язань та права на податковий кредит по цих операціях за умови, якщо обсяг оподаткованих операцій протягом останнього календарного року не перевищував 7'200 неоподатковуваних мінімумів доходів громадян.

Суми податку на додану вартість, які підлягають сплаті до бюджету чи відшкодуванню з бюджету визначаються, перш за все, з використанням ставки 20 відсотків у такому порядку:

1. На основі операцій з продажу товарів (робіт, послуг) визначається база оподаткування, за винятком операцій звільнених від оподаткування і щодо яких застосовується нульова ставка.

2. Обчислюються суми податку по операціях з продажу товарів (робіт, послуг)

ПДВ = БО х 20%: 100

Для подальших розрахунків визначаємо ціну продажу

ЦП = БО + (БО х 20% :100), де:

ЦП— ціна продажу: БО — база оподаткування: і

(БО х 20% :100) — податкові зобов'язання (ПЗ)

3. Визначаємо суму податкового кредиту звітного» періоду, який включає суми ПДВ сплачених (нарахованих) платником податку за придбані товари (роботи, послуги) та основні фонди чи нематеріальні активи.

4. Нараховуємо суму ПДВ для сплати в бюджет (відшкодування з бюджету)

ПДВ (в бюджет) =ПЗ-ПК

При від'ємному значенні суми податку на додану вартість вона підлягає відшкодуванню з Державного бюджету України.

За нульовою ставкою податок обчислюється у разі: продажу товарів, що були експортовані платником податку за межі митної території України: продажі робіт (послуг), які призначені для використання та споживання за межами митної території України; продаж товарів в зонах митного контролю підприємствами роздрібної торгівлі України; продажу вугілля і продуктів його збагачення, вугільних та торфових брикетів, а також при продажу електроенергії.

Застосування нульової ставки практично означає повне відшкодування ПДВ, який сплачений постачальникам за товари і послуги, матеріальні ресурси, що були використані на вищевказані цілі. Підставою для отримання відшкодування є дані лише податкової декларації за звітний період.

Необхідно зауважити, що податкову декларацію платники подають податковому органу незалежно від того, чи виникло податкове зобов'язання у звітному періоді, чи ні.

Сплата податку провадиться не пізніше 20-го числа місяця, що настає за податковим (звітним) періодом. Для платників, в яких обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) за попередній календарний рік менший 7'200 неоподатковуваних мінімумів доходів громадян податковий (звітний) період дорівнює календарному місяцю або кварталу (за вибором платника). В іншому випадку податковий (звітний) період дорівнює календарному місяцю. якщо обсяг оподатковуваних операцій перевищує 7'200 неоподатковуваних мінімумів доходів громадян.

Законом України "Про податок на додану вартість" [1] визначено відповідальність як платників податку за своєчасність проведення розрахунків з бюджетом, так і урядових структур за несвоєчасне повернення коштів з державного бюджету. Не відшкодовані суми платнику податку вважаються бюджетною заборгованістю і на них нараховуються відсотки на 120 відсотковому рівні облікової ставки Національного банку України.

Платники несуть відповідальність за достовірність і своєчасність обчислення та внесення ПДВ до бюджету відповідно до законодавства України.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев