Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

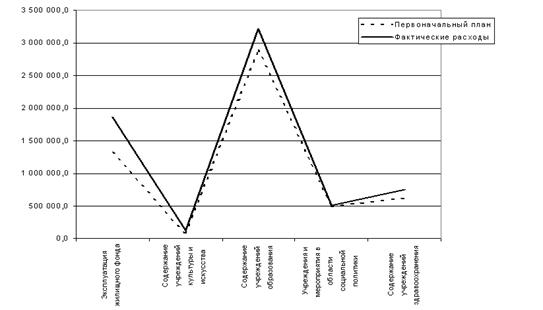

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Определение эффективности бюджетных расходов на основе

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

2.2.2. Определение эффективности бюджетных расходов на основе

коэффициента бюджетной обеспеченности

Существуют различные методы оценки эффективности расходов бюджета. В предыдущем подразделе эффективность бюджетных расходов была проанализирована на основе их структуры. Однако наиболее часто используется метод оценки эффективности расходов на основе расчетных показателей.

Один из самых известных показателей эффективности расходования бюджетных средств – коэффициент бюджетной обеспеченности. Он показывает сумму бюджетных расходов на душу населения и рассчитывается по формуле 1.1.

При расчете коэффициента бюджетной обеспеченности можно учитывать как общую сумму расходов бюджета, так и расходы только по социальным статьям. Для того чтобы определить их сумму из общей суммы расходов надо вычесть расходы по статьям «Управление», «Финансовая помощь бюджетам муниципальных образований», «Бюджетная ссуда», «Прочие расходы». Чем больше коэффициент бюджетной обеспеченности, тем эффективнее осуществляются расходы бюджета с точки зрения социального обеспечения населения. Расчеты коэффициента бюджетной обеспеченности приведены в табл. 2.6.

По данным таблицы, коэффициенты бюджетной обеспеченности в 2002 и 2003 гг. равны, если учитывать влияние инфляции. На каждого жителя ЮАО в этот период приходилось более 7 тыс. руб. бюджетных расходов в год. Эта сумма невелика, и даже при рациональном использовании средств невозможно профинансировать все необходимые расходы. В качестве положительного явления можно отметить то, что эффективность бюджетных расходов, рассчитанная как коэффициент бюджетной обеспеченности, за рассматриваемый период не изменилась. Однако этого недостаточно, и в дальнейшем необходимо повышать уровень бюджетной обеспеченности населения.

|

Таблица 2.6 Расчет коэффициента бюджетной обеспеченности(тыс. руб.) | ||

| Год | 2002 | 2003 |

| Расходы бюджета | 7 823 438,7 | 9 071 214,4 |

| Численность населения | 1 228 314,0 | 1 224 177,0 |

| Коэффициент бюджетной обеспеченности | 6,4 | 7,4 |

| Коэффициент инфляции | 1,155 | 1,0 |

| Коэффициент бюджетной обеспеченности с учетом инфляции | 7,4 | 7,4 |

| Расходы бюджета по социальным статьям | 7 600 885,2 | 8 687 807,9 |

| Коэффициент бюджетной обеспеченности по социальным статьям | 6,2 | 7,1 |

| Коэффициент бюджетной обеспеченности по социальным статьям с учетом инфляции | 7,1 | 7,1 |

2.2.3. Оценка эффективности расходов бюджета на основе

мультипликатора бюджетных расходов

Еще одним расчетным показателем эффективности использования бюджетных средств является мультипликатор бюджетных расходов. Он показывает, насколько прирост расходов бюджета вызвал прирост валового регионального продукта (ВРП), и рассчитывается по формуле 1.2.

Рассмотрим в качестве примера период 2002 – 2003 гг. В 2002 г. ВРП составил 41994 млн. руб., в 2003 – 43800 млн. руб. Следовательно, прирост ВРП за этот период равен 1806 млн. руб., или 4,3 %.

Расходы бюджета изменились (с учетом инфляции) с 8996 до 9071 млн. руб., их прирост составил 75 млн. руб., т. е. 0,8%. Это положительное явление, т.к. прирост бюджетных расходов вызвал более значительный прирост ВРП.

Рассчитаем мультипликатор бюджетных расходов.

Мр = 1806 / 75 = 24,08

Это означает, что на каждый дополнительно затраченный рубль бюджетных расходов было получено продукции на 24,08 руб. Такое расходование средств, безусловно, можно считать эффективным. Однако в данном случае мультипликатор бюджетных расходов неточно отражает ситуацию: невозможно точно учесть объем продукции, произведенной на территории ЮАО; некоторые предприятия финансируются за счет средств бюджетов других уровней. Кроме того, бюджет Москвы по ЮАО имеет социальную направленность, поэтому вполне возможно, что связи между ростом ВРП и ростом бюджетных расходов не существует.

Таким образом, этот показатель не отражает реальную эффективность расходования бюджетных средств по ЮАО. Его целесообразно применять при анализе федерального бюджета или бюджетов крупных территориальных образований.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев