Анализ расходов бюджета Москвы по ЮАО

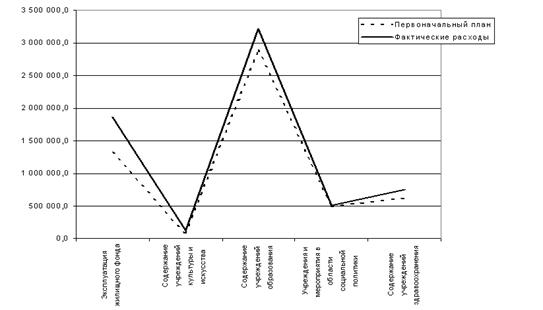

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Правовое обеспечение

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

4. Правовое обеспечение

В Российской Федерации принят ряд законодательных документов, которые определяют порядок формирования и расходования средств бюджета, направления бюджетных расходов, порядок разграничения полномочий между бюджетами разных уровней. Эти нормативно-правовые акты принимаются на всех уровнях – от федеральных органов власти до подразделений финансовых органов г. Москвы.

Основополагающим документом при этом, как и в любых правоотношениях, является Конституция Российской Федерации. В ней определен ряд положений, имеющих отношение к бюджетному устройству страны. Так, главой 3 установлено федеративное устройство России, перечислены все субъекты федерации и определены основные полномочия органов власти разных уровней, в том числе и в сфере бюджетных отношений [1].

Важную роль в бюджетных правоотношениях играет Налоговый кодекс Российской Федерации (НК РФ). Он является основным документом, регламентирующим формирование доходной части бюджета. Он регулирует вопросы, связанные с взиманием налогов в бюджеты различных уровней: перечень налогов, подлежащих уплате, их характеристики, порядок и сроки уплаты налогов, ответственность за нарушение налогового законодательства и т. п. [3]. Нормы НК РФ, в особенности те, что касаются региональных и местных налогов, часто конкретизируются законами федеральных органов власти и органов власти субъектов федерации, а также нормативно-правовыми актами органов местного самоуправления. Кроме того, существует законодательство об использовании и продаже государственной собственности, предоставлении государственного кредита и т. д. Таким образом, существует целый блок законодательных документов, регламентирующих формирование доходов бюджета. Однако данная область законодательства не имеет прямого отношения к рассматриваемой теме.

Наиболее важное значение при регулировании вопросов, связанных с расходованием бюджетных средств, имеют Бюджетный кодекс Российской Федерации (БК РФ) и Федеральный закон №115-ФЗ от 15.08.1996 г. «О бюджетной классификации Российской Федерации». Рассмотрим эти документы.

Основным документом в области бюджетного права является БК РФ. В нем установлены общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, определены основы бюджетного процесса в Российской Федерации. В БК РФ законодательно зафиксированы компетенция и полномочия органов власти всех уровней в бюджетной сфере.

Тема данной работы связана с расходованием средств бюджета. Положения, касающиеся расходов бюджетов разных уровней, подробно рассмотрены в БК РФ. Прежде всего, в статье 6 даны определения расходов бюджета, бюджетных ассигнований, бюджетной росписи и прочих понятий, без знания которых невозможно изучение рассматриваемой темы.

Раздел III БК РФ посвящен расходам бюджетов. В главе 10 расходы бюджетов поделены на составные части (текущие и капитальные расходы), определены формы расходования бюджетных средств, направления расходования средств бюджетными учреждениями, предоставление трансфертов населению и т. п. В главе 11 проведено разграничение расходов между бюджетами разных уровней – выделены расходы, финансируемые исключительно из федерального бюджета, из бюджетов субъектов федерации, из местных бюджетов, а также расходы, совместно финансируемые из бюджетов всех уровней. Это позволяет законодательно определить возможные направления расходования средств бюджета Москвы [2].

Для аналогичных целей используется Федеральный закон №115-ФЗ от 15.08.1996 г. «О бюджетной классификации Российской Федерации». Он включает в себя:

Ø классификацию доходов бюджетов РФ;

Ø функциональную классификацию расходов бюджетов РФ;

Ø экономическую классификацию расходов бюджетов РФ;

Ø ведомственную классификацию расходов федерального бюджета;

Ø классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

Ø классификацию источников внешнего финансирования дефицита федерального бюджета;

Ø классификацию видов государственных внутренних долгов РФ и субъектов РФ;

Ø классификацию видов государственного внешнего долга и внешних активов РФ [4].

В контексте рассматриваемой темы наибольшее значение имеют классификации расходов бюджетов. На территории ЮАО коды расходов бюджета Москвы выглядят следующим образом: сначала, в соответствии с ведомственной классификацией, указывается код получателя средств (например, Префектуры округа, Управления образования и т. п.). Затем указывают код экономической классификации расходов. В последнюю очередь показывают направление средств по статьям функциональной классификации, присваивая им соответствующий код [6].

Таким образом, даже незначительные суммы средств, выделяемые из бюджета, получают свой уникальный код. Это позволяет усилить контроль за расходами бюджета. Кроме того, коды расходов используются при работе автоматизированных информационных систем, что позволяет уменьшить объем документооборота и уменьшить число ошибок, связанных с неточным наименованием статей расходов.

Важную роль в процессе изучения территориальных финансов играют права и полномочия органов местного самоуправления в бюджетной сфере. Они установлены Федеральным законом «О финансовых основах местного самоуправления» от 25.09.1997 г. № 126-ФЗ. Он регламентирует порядок формирования и использования финансовых ресурсов местного самоуправления (т. е. местных бюджетов); финансовые взаимоотношения органов местного самоуправления с органами государственной власти, субъектами хозяйствования и финансово-кредитными институтами; разграничение доходов и расходов между бюджетами.

В настоящее время этот закон пересматривается. Основным направлением его изменения является повышение уровня финансовой самостоятельности органов местного самоуправления путем наделения их дополнительными бюджетными правами и закрепления за местными бюджетами дополнительных доходов [24].

При изучении бюджета Москвы необходимо определить структуру бюджетной системы города, этапы и участников бюджетного процесса, порядок формирования и расходования средств бюджета, распределение расходов между уровнями бюджетной системы города, порядок исполнения бюджета. Все эти положения установлены Законом г. Москвы от 9.10.2002 г. №51 «О бюджетном устройстве и бюджетном процессе в г. Москве». При рассмотрении расходов бюджета важную роль играют следующие положения закона:

Ø порядок осуществления расходов по различным направлениям;

Ø распределение бюджетных расходов между уровнями бюджетной системы;

Ø порядок предоставления финансовой помощи бюджетам муниципальных образований;

Ø принципы казначейской системы исполнения бюджета;

Ø порядок сокращения расходов бюджета;

Ø порядок блокировки расходов;

Ø перечень органов финансового контроля.

Данный закон, хотя он и не связан напрямую с оценкой эффективности расходов бюджета, регламентирует расходование бюджетных средств и контроль за их движением.

Необходимым элементом анализа бюджета является анализ фактических данных, т. е. информации о конкретных суммах средств, формирующих бюджет. Такая информация содержится в законах о бюджетах разных уровней на соответствующий год. Большинство данных, рассмотренных в данной работе, относятся к 2003 г., поэтому основным источником информации можно считать Закон г. Москвы «О бюджете г. Москвы на 2003 год».

Однако следует отметить, что данные о доходах и расходах по административным округам в бюджете Москвы не отражаются. Они рассматриваются в рабочих документах Департамента финансов и передаются в ФКУ в виде задания по мобилизации доходов и росписи расходов. Эти документы не являются нормативно-правовыми актами, поэтому можно сказать, что бюджет Москвы по административному округу законодательно не устанавливается.

При изучении бюджетной системы Москвы необходимо знать, какими правами и полномочиями обладают учреждения, принимающие участие в бюджетном процессе, в первую очередь, Департамент финансов. Его правовое положение утверждено Распоряжением Мэра Москвы от 30.03.2000 г. №340-РМ «Об утверждении Положения о Департаменте финансов г. Москвы». В нем установлены задачи и функции Департамента финансов, его права и порядок деятельности.

В исполнении бюджета Москвы на территории административных округов важнейшую роль играют ФКУ. Их правовое положение установлено Приказом Департамента финансов г. Москвы от 22.02.2000г. №16-К «Об утверждении Положения о финансово-казначейском управлении административного округа г. Москвы» с последующими изменениями, внесенными Приказом от 04.01.2002г. №1-аК. В данном Положении указаны правовые основы деятельности ФКУ, их задачи и функции, типовая организационная структура.

Для решения различных вопросов, возникающих в процессе исполнения бюджета, финансовые органы могут издавать инструкции, методические указания и т. п. для подведомственных учреждений. Они могут касаться отдельных вопросов формирования доходов и финансирования расходов, составления отчетных документов, работы с программными продуктами и носят специальный характер.

Однако среди них нет документов, касающихся оценки эффективности бюджетных расходов. На практике эффективность расходования бюджетных средств проверяется путем контроля за их целевым использованием. При этом контрольно-ревизионным отделом ФКУ могут использоваться различные рекомендации по проведению проверок, но они не могут служить правовой основой рассматриваемой темы.

Выводы

Проанализировав законодательные документы, можно сделать следующие выводы относительно правового регулирования расходов территориальных бюджетов.

Ø Основные положения, регламентирующие вопросы формирования и исполнения бюджета, его структуру, перечень участников бюджетного процесса, содержатся в БК РФ.

Ø Применительно к бюджету Москвы эти положения конкретизируются Законом г. Москвы «О бюджетном устройстве и бюджетном процессе в г. Москве».

Ø Права и полномочия учреждений, входящих в финансовую систему Москвы, утверждаются приказом руководителя вышестоящего органом власти.

Ø Специальных документов, регламентирующих методологию оценки эффективности бюджетных расходов на окружном уровне, не существует. Поэтому целесообразно разработать указания по определению эффективности бюджетных расходов и внедрить их в практику работы ФКУ.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев