Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Анализ расходов бюджета Москвы по ЮАО

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

2. Анализ расходов бюджета Москвы по ЮАО

2.1. Структура финансовой системы Москвы

Как и другим субъектам Российской Федерации, Москве необходимы денежные средства для обеспечения деятельности органов власти, жилищно-бытовой и социально-культурной инфраструктуры и т. п. Источником этих средств является бюджет города. В процессе исполнения бюджета принимает участие ряд учреждений, которые образуют финансовую систему Москвы. Задачами органов финансовой системы являются разработка и реализация единой бюджетно-финансовой политики Правительства Москвы, исполнение бюджета Москвы, контроль за расходованием бюджетных средств, краткосрочное бюджетное прогнозирование и др. Главным принципом функционирования финансовой системы является казначейский метод исполнения бюджета Москвы [34].

Финансовая система Москвы состоит из органов власти разных уровней: подразделений центральных органов исполнительной власти и территориальных органов представительной и исполнительной власти. Основное звено финансовой системы Москвы – это Департамент финансов и его десять филиалов – финансово-казначейские управления (ФКУ) административных округов [12]. Департамент финансов подчиняется непосредственно Правительству Москвы. В его структуру, кроме ФКУ, входят Московское городское казначейство и другие управления и отделы [9].

При формировании доходов бюджета Москвы важную роль играют территориальные подразделения Министерства по налогам и сборам. В процессе бюджетного планирования принимают участие подразделения Министерства экономического развития РФ. Московская городская Дума рассматривает и принимает бюджет города на следующий год и другие нормативно-правовые акты в бюджетной сфере. Контрольно-счетная палата Москвы – это главный орган контроля за целевым и эффективным использованием бюджетных средств. Правительство Москвы и подведомственные учреждения непосредственно осуществляют исполнение бюджета и разрабатывают основные направления бюджетной и финансовой политики, являясь, таким образом, главным элементом финансовой системы города [8, 44].

Все звенья финансовой системы Москвы связаны друг с другом и образуют определенную структуру.

В данной работе рассматривается бюджет Москвы по ЮАО. Он представляет собой не самостоятельный бюджет, а часть регионального бюджета. Основную роль в его исполнении играет ФКУ ЮАО.

В процессе исполнения бюджета ФКУ выполняет ряд законодательно определенных функций. К ним относятся:

Ø краткосрочное планирование средств бюджета Москвы на территории ЮАО;

Ø учет доходов бюджета Москвы по ЮАО;

Ø финансирование расходов;

Ø контроль за целевым использованием бюджетных средств и др.

Определение эффективности расходов бюджета не входит в число основных задач ФКУ, однако получаемых им данных вполне достаточно для ее оценки [11].

Экономическая ситуация в ЮАО характеризуется следующими показателями. В 2003 г. на территории округа функционировало 122 промышленных предприятия, 75 из которых были прибыльными. Объем производства вырос на 4,3% по сравнению с уровнем 2002 г., средняя заработная плата в промышленности – на 28,4%. Бюджет на 2003 г. был выполнен на 100% [25]. Таким образом, наблюдается положительная динамика социально-экономического развития ЮАО. Подобные процессы происходят и в других административных округах Москвы, что свидетельствует об экономическом росте в регионе.

Следовательно, выводы, сделанные в данной работе по отношению к ЮАО, справедливо применить к любому административному округу Москвы.

2.2. Оценка эффективности расходов бюджета Москвы по ЮАО

2.2.1. Оценка эффективности бюджетных расходов на основе их структуры

Одним из показателей эффективного расходования бюджетных ресурсов является структура расходной части бюджета. В идеале большая часть средств должна быть направлена на социальные цели и поддержку производства, а доля расходов на управление, обслуживание государственного и муниципального долга и т. п. должна стремиться к минимуму. Проанализируем структуру расходов, осуществляемых из бюджета Москвы на территории ЮАО, и исполнение бюджета по расходам в 2003 г.

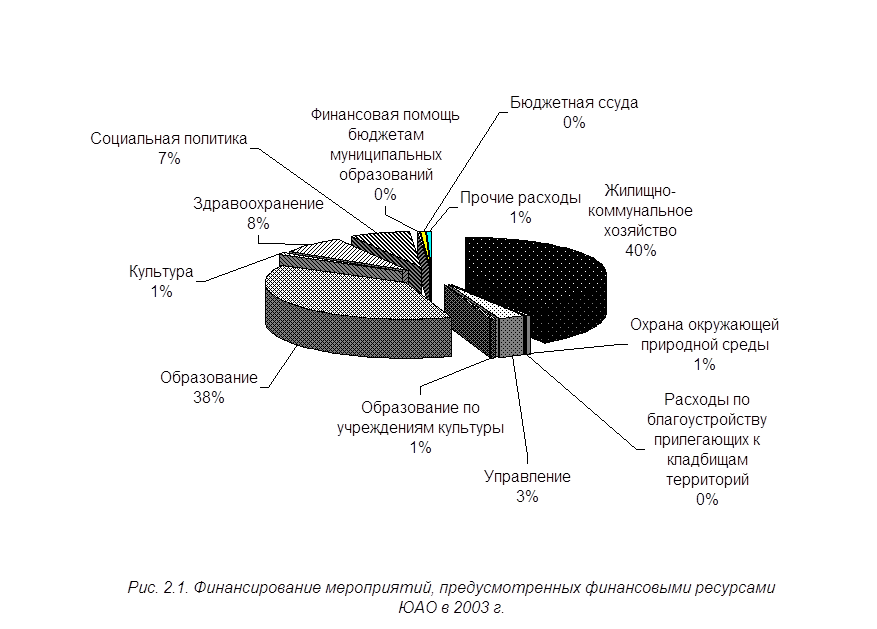

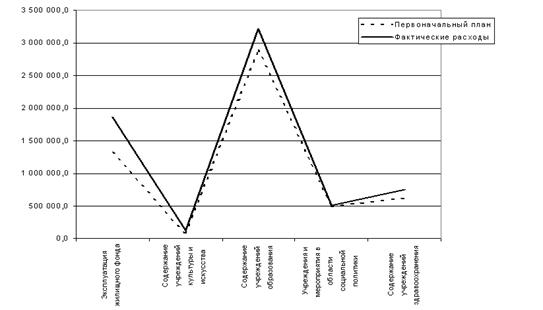

Данные об исполнении расходной части бюджета Москвы по ЮАО приведены в табл. 2.1 [49]. Структура расходов (на основе данных о фактическом финансировании) проиллюстрирована рис. 2.1.

Основная доля расходов бюджета Москвы по ЮАО приходится на финансирование жилищно-коммунального хозяйства (в данном случае – 40%). Также значительную долю (38%) составляют расходы на образование. Это связано с тем, что большинство учреждений в этих сферах финансируются исключительно из территориальных бюджетов. Далее в порядке убывания следуют расходы на здравоохранение (8%) и социальную политику (7%). В целом по этим направлениям было израсходовано более 90% средств.

По данным табл. 2.1, бюджет за 2003 г. исполнен на 100,3%, т. е. расходы в целом профинансированы в достаточном объеме. Следует отметить, что расходы по социально важным статьям: «Образование», «Культура», «Здравоохранение», «Социальная политика» профинансированы в размере 100%. В качестве положительного явления можно отметить экономию расходов по статье «Управление» в размере 0,9 %. Она возникает в основном за счет экономного расходования средств, выделенных на выплату заработной платы (например, применения регрессивной шкалы единого социального налога).

| Таблица 2.1 Финансирование мероприятий, предусмотренных финансовыми ресурсами ЮАО за 2003 г. (тыс. руб.) | ||||

| Направление финансовых ресурсов | Уточненный план финансирования | Фактическое финансирование | % выполнения | Остаток финансирования |

| Жилищно-коммунальное хозяйство | 3689942,2 | 3689924,7 | 100,0 | 17,5 |

| в т. ч.: жилищное хозяйство | 2860376,8 | 2860359,9 | 100,0 | 16,9 |

| коммунальное хозяйство | 829565,4 | 829564,8 | 100,0 | 0,6 |

| Охрана окружающей природной среды | 48036,4 | 48035,1 | 100,0 | 1,3 |

| Расходы по благоустройству прилегающих к кладбищам территорий | 1200,0 | 1200,0 | 100,0 | 0,0 |

| Управление | 262360,9 | 259923,5 | 99,1 | 2437,4 |

| Образование по учреждениям культуры | 57528,1 | 57528,1 | 100,0 | 0,0 |

| Образование | 3468174,2 | 3468169,2 | 100,0 | 5,0 |

| Культура | 93381,9 | 93381,8 | 100,0 | 0,1 |

| Здравоохранение | 693090,0 | 693032,1 | 100,0 | 57,9 |

| Социальная политика | 636655,0 | 636536,9 | 100,0 | 118,1 |

| в т. ч.: учреждения соц. обеспечения | 150026,0 | 149909,0 | 99,9 | 117,0 |

| социальная помощь | 475723,0 | 475722,3 | 100,0 | 0,7 |

| молодежная политика | 1736,0 | 1735,6 | 100,0 | 0,4 |

| прочие мероприятия в области социальной защиты | 9170,0 | 9170,0 | 100,0 | 0,0 |

| Финансовая помощь бюджетам муниципальных образований | 31830,4 | 31244,0 | 98,2 | 586,4 |

| Бюджетная ссуда | 1282,1 | 32307,3 | 2519,9 | -31025,2 |

| Прочие расходы | 59932,0 | 59931,7 | 100,0 | 0,3 |

| ИТОГО | 9043413,2 | 9071214,4 | 100,3 | -27801,2 |

| Расходы по организациям городского подчинения | 1919848,7 | 1915910,4 | 99,8 | 3938,3 |

Также наблюдается значительный процент экономии по статье «Финансовая помощь бюджетам муниципальных образований». Она связана с возвратом субвенций на зарплату, т. к. было достаточно собственных средств.

На основе данных об исполнении бюджета за 2003 г. можно, в некоторой степени, судить об эффективности использования бюджетных средств. В целом по бюджету и по наиболее значительным расходным статьям не наблюдается как существенного перерасхода средств, так и недофинансирования. С этой точки зрения, расходы бюджета в 2003 г. осуществлялись эффективно, т. к. план финансирования мероприятий за счет ресурсов ЮАО был выполнен с высокой степенью точности. Однако в этом случае необходимым условием является составление прогноза в соответствии с эффективностью финансирования из бюджета различных отраслей хозяйства.

Более подробный анализ эффективности бюджетных расходов на основе их структуры можно провести по каждой отдельной статье. Следует иметь в виду, что бюджет Москвы по ЮАО имеет социальную направленность, поэтому целесообразно рассмотреть статьи «Жилищно-коммунальное хозяйство», «Образование», «Здравоохранение», «Социальная политика». Расходы по ним наиболее значительны, поэтому даже незначительный процент экономии средств отразится на общем итоге расходной части бюджета. Экономия средств по другим статьям, доля которых в общей сумме незначительна, не скажется существенно на общей сумме расходов.

Проведя такой анализ, можно определить, долю каких статей расходов можно снизить и насколько, а какие, наоборот, необходимо увеличить. Таким образом, получим оптимальную структуру расходов бюджета Москвы по ЮАО.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев