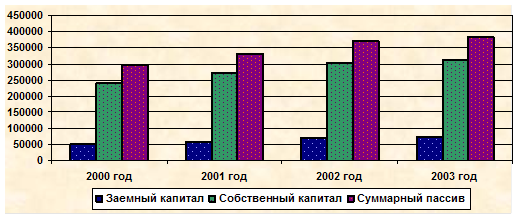

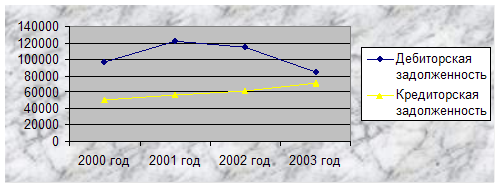

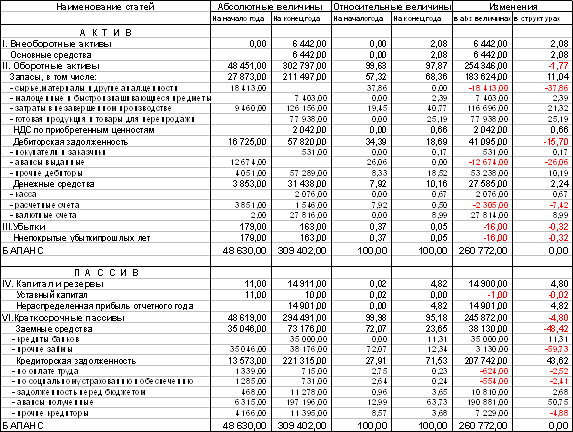

Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Структура финансирования расходов на содержание учреждений здравоохранения

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

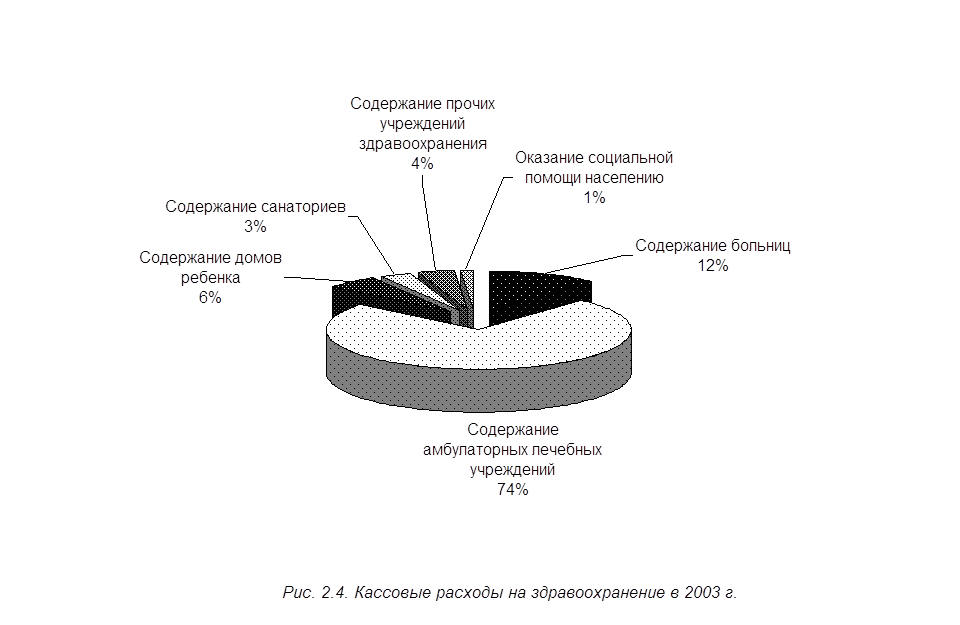

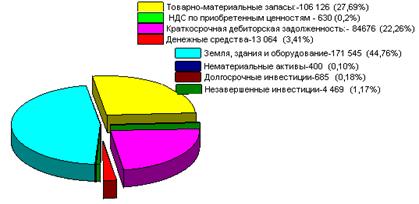

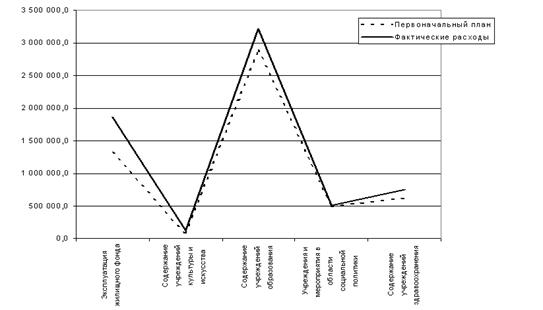

2.2.1.3. Структура финансирования расходов на содержание учреждений здравоохранения

В общей сумме расходов бюджета Москвы по ЮАО расходы на здравоохранение составляют относительно невысокую долю (около 8%). Однако сэкономленные по этой статье средства могли бы составить существенную сумму в абсолютном выражении, и позволили бы профинансировать мероприятия в других областях.

Структура расходов бюджета на финансирование учреждений здравоохранения в 2003 г. представлена в табл. 2.4 и на рис. 2.4 [32]. Подавляющая доля средств (74%) направляется на финансирование амбулаторных лечебных учреждений (поликлиник и т. п.) Суммы финансирования остальных групп расходов значительно меньше – так, на содержание больниц выделяется всего 12% расходов.

| Таблица 2.4 Расходы на финансирование учреждений здравоохранения в 2003 г. (руб.) | |||

| Наименование статьи расходов | Ассигнования на отчетный период | Кассовые расходы | Остаток на конец периода |

| Содержание больниц - всего, в том числе: | 82 145 000,00 | 82 144 999,95 | 0,05 |

| оплата труда персонала с начислениями | 38 481 000,00 | 38 481 000,00 | 0,00 |

| медикаменты, перевязочные средства и прочие лечебные расходы | 12 382 700,00 | 12 382 700,00 | 0,00 |

| продукты питания | 11 342 000,00 | 11 342 000,00 | 0,00 |

| оплата коммунальных услуг | 9 209 900,00 | 9 209 900,00 | 0,00 |

| прочие расходы | 10 729 400,00 | 10 729 399,95 | 0,05 |

| Содержание амбулаторных лечебных учреждений - всего, в том числе: | 519 768 300,00 | 519 750 571,89 | 17 728,11 |

| оплата труда персонала с начислениями | 60 724 000,00 | 60 724 000,00 | 0,00 |

| медикаменты, перевязочные средства и прочие лечебные расходы | 158 128 500,00 | 158 128 500,00 | 0,00 |

| продукты питания | 103 899 000,00 | 103 899 000,00 | 0,00 |

| оплата коммунальных услуг | 77 203 398,00 | 77 185 700,00 | 17 698,00 |

| прочие расходы | 119 813 402,00 | 119 813 371,89 | 30,11 |

| Содержание домов ребенка - всего, в том числе: | 39 333 000,00 | 39 333 000,00 | 0,00 |

| оплата труда персонала с начислениями | 29 650 000,00 | 29 650 000,00 | 0,00 |

| медикаменты, перевязочные средства и прочие лечебные расходы | 280 000,00 | 280 000,00 | 0,00 |

| продукты питания | 3 464 000,00 | 3 464 000,00 | 0,00 |

| оплата коммунальных услуг | 2 137 000,00 | 2 137 000,00 | 0,00 |

| прочие расходы | 3 802 000,00 | 3 802 000,00 | 0,00 |

| Содержание санаториев - всего, в том числе: | 24 230 700,00 | 24 230 700,00 | 0,00 |

| оплата труда персонала с начислениями | 12 345 000,00 | 12 345 000,00 | 0,00 |

|

Продолжение таблицы 2.4 | |||

| Наименование статьи расходов | Ассигнования на отчетный период | Кассовые расходы | Остаток на конец периода |

| медикаменты, перевязочные средства и прочие лечебные расходы | 295 000,00 | 295 000,00 | 0,00 |

| продукты питания | 3 468 000,00 | 3 468 000,00 | 0,00 |

| оплата коммунальных услуг | 3 999 100,00 | 3 999 100,00 | 0,00 |

| прочие расходы | 4 123 600,00 | 4 123 600,00 | 0,00 |

| Содержание прочих учреждений здравоохранения - всего, в том числе: | 27 613 000,00 | 27 572 809,00 | 40 191,00 |

| оплата труда персонала с начислениями | 9 810 000,00 | 9 810 000,00 | 0,00 |

| оплата коммунальных услуг | 1 220 000,00 | 1 220 000,00 | 0,00 |

| прочие расходы | 16 583 000,00 | 16 542 809,00 | 40 191,00 |

| Оказание социальной помощи населению | 9 170 000,00 | 9 170 000,00 | 0,00 |

| Итого расходов на здравоохранение | 702 260 000,00 | 702 202 080,84 | 57 919,16 |

Эта структура объясняется тем, что большинство лечебных учреждений Москвы – амбулаторные. Поэтому средства, выделяемые на их финансирование, составляют наибольшую долю. Рассмотрим более подробно структуру финансирования по этому направлению.

В структуре расходов на содержание амбулаторных лечебных учреждений наибольшую долю – 30% - составляют расходы на приобретение медикаментов, перевязочных материалов и т. п. Далее следуют прочие расходы – проведение текущего и капитального ремонта, оплата различных услуг, покупка хозяйственных материалов и т. п. Средства, выделяемые на финансирование каждой из составляющих этой статьи, незначительны, однако в сумме расходы довольно существенны. Далее в порядке убывания следуют статьи «Продукты питания», «Оплата коммунальных услуг» и «Оплата труда персонала с начислениями».

Основываясь только на этих данных, трудно сказать, насколько эффективна структура расходов на содержание амбулаторных лечеб-ных учреждений. Ее анализ можно провести путем сравнения со структурой расходования средств по другим учреждениям здравоохранения. В качестве объекта для сравнения рассмотрим структуру расходов бюджета на содержание больниц. Первое, что следует отметить – значительная доля расходов на медикаменты и приобретение продуктов питания в амбулаторных учреждениях по сравнению с больницами. Возможно, что расходы по этим статьям несколько завышены.

Очень незначительны средства на оплату труда персонала. Целесообразно увеличить расходы по этому направлению за счет экономии средств по рассмотренным выше статьям.

Кроме того, возможно снижение затрат на оплату коммунальных услуг путем предоставления льгот (по аналогии с учебными заведениями). Однако это требует внесения существенных поправок в законодательство.

Таким образом, сокращение финансирования по статье «Здравоохранение» вряд ли возможно. Однако можно перераспределить средства, оценив эффективность их использования в каждом конкретном учреждении.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев