Анализ расходов бюджета Москвы по ЮАО

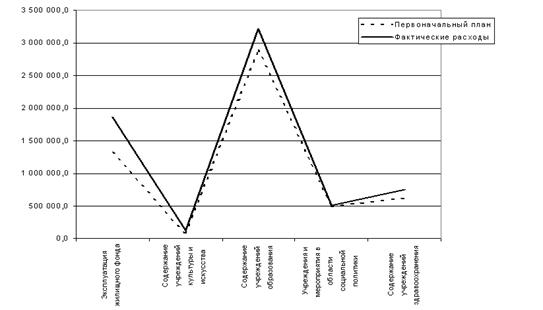

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Программное обеспечение

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

5. Программное обеспечение

В настоящее время наблюдается значительный рост информационных потоков в области финансов. Поэтому одним из важных факторов эффективности управления экономическими процессами является развитие автоматизированных информационных систем (АИС) и внедрение их в деятельность финансовых органов. Сейчас финансовыми органами используются различные программные комплексы, но все они имеют свои недостатки. Следовательно, существует необходимость разработки новых и совершенствования старых АИС.

Эффективно используемая в финансовых органах АИС должна способствовать решению следующих задач:

Ø ускорение получения финансовыми органами отчетных данных об исполнении бюджета по доходам и расходам;

Ø повышение достоверности отчетных данных о поступлении доходов и расходовании бюджетных средств;

Ø оперативность обработки в финансовых органах отчетных данных об исполнении бюджета;

Ø расширение возможности для прогнозирования бюджетных показателей;

Ø разработка вариантов расчетов к проекту бюджета;

Ø усиление контроля за поступлением и расходованием бюджетных средств;

Ø сокращение трудозатрат работников финансовых органов на выполнение технических операций, связанных с учетом поступления и расходования бюджетных средств, передачей информации об исполнении бюджета в другие учреждения и организации.

В результате, основной целью функционирования АИС в финансовых органах является повышение оперативности обработки информации, сокращение документооборота и высвобождение рабочего времени для аналитической и контрольной работы по исполнению бюджета. Таким образом, повышается эффективность реализации бюджетного процесса [16].

В территориальных финансовых органах разработан и используется ряд программных комплексов. К ним относятся:

Ø Автоматизированное рабочее место работника бюджетного финансирования (Арм Бюджет);

Ø Автоматизированное рабочее место работника налоговой инспекции;

Ø Автоматизированная система исполнения сметы финансового органа (АСИСФ Смета);

Ø Ведение Государственного реестра предприятий;

Ø Комплекс программ «Кадры»;

Ø Автоматизированное ведение делопроизводства;

Ø Типовой сетевой программный комплекс для территориальных финансовых органов «СЕ 2 бюджет»;

Ø ИСУФМО – информационная система управления финансами Московской области [43].

Для обработки и систематизации данных о расходовании бюджетных средств финансовыми органами Москвы до недавнего времени использовались системы «Бюджет-С» и ППС «Расходы». Большинство фактических данных, анализируемых в данной работе, получены как результат работы этих программ (отчеты, планы, сметы и т. п.)

Однако в последние годы в информационном обеспечении финансовой системы Москвы происходят изменения, связанные с необходимостью повышения эффективности бюджетных расходов и контроля за ними. Главным их направлением является разработка программного продукта, который позволит более полно контролировать расходование бюджетных средств. Таким продуктом является автоматизированная информационная система управления бюджетным процессом (АИС УБП). С начала 2004 г. АИС УБП используется в ФКУ ЮАО для обработки различных документов.

Основными задачами, которые могут быть решены с помощью АИС УБП, являются:

Ø централизованное управление финансовыми ресурсами города с возможностью анализа движения средств на любых уровнях детализации (по целевой направленности, по временным интервалам, по территориям и т. д.);

Ø формирование оперативной и достоверной информации о состоянии бюджета;

Ø обеспечение предварительного контроля целевого расходования бюджетных средств;

Ø повышение оперативности обработки информации и формирования документов.

Одним из достоинств АИС УБП является простота ее использования – для работы в системе пользователю достаточно обладать определенными профессиональными навыками и знаниями принципов работы в среде Windows.

Функции, выполняемые АИС УБП, определяются тем, в каком из отделов ФКУ используется система. Так, в отделе учета доходов АИС УБП используется для:

Ø планирования и прогнозирования бюджета по доходам;

Ø исполнения бюджета по доходам;

Ø оценки исполнения бюджета по доходам.

В других отделах ФКУ с помощью АИС УБП решаются следующие задачи:

Ø планирование кредитов и заимствований бюджета;

Ø исполнение бюджетных кредитов;

Ø планирование внебюджетных средств;

Ø открытие лицевых счетов по внебюджетным средствам;

Ø операционный учет расходов;

Ø учет бухгалтерских операций;

Ø выполнение операций по завершению отчетного периода;

Ø формирование регистров бухгалтерского учета;

Ø формирование отчетности.

Для изучения эффективности расходования средств бюджета наиболее важное значение имеют данные, получаемые и обрабатываемые отделом финансирования расходов ФКУ. В этом отделе АИС УБП используется для выполнения следующих функций:

Ø формирование и исполнение бюджета по расходам;

Ø открытие лицевых счетов;

Ø принятие бюджетных обязательств;

Ø краткосрочное планирование и др.

Структура АИС УБП является типичной для подобных специализированных программных продуктов. Главное меню системы состоит из следующих элементов:

Ø Файл – выполняет общие функции.

Ø Правка – содержит основные функции для работы с экранными формами.

Ø Бюджет – позволяет проводить операции с бюджетными назначениями.

Ø Обязательства – позволяет выполнять операции по учету бюджетных обязательств.

Ø Лицевые счета – содержит функции для управления лицевыми счетами бюджетных организаций.

Ø Платежи – предназначен для ввода и обработки платежных документов.

Ø Банк – позволяет выполнять операции по взаимодействию с банком и управлению ресурсами.

Ø Казначейство – предназначен для информационного взаимодействия с органами Федерального казначейства.

Ø Бухгалтерия – позволяет осуществить управление бухгалтерским учетом бюджетного процесса.

Ø Сервис – команда для выполнения различных общесистемных настроек и ведение общей нормативно-справочной информации.

Ø Окно – позволяет осуществлять навигацию в окнах системы.

Ø Справка – меню работы со справочной системой.

Для сравнения рассмотрим меню системы ППС «Расходы», которая использовалась отделом финансирования расходов до 2004 г. Оно состоит из следующих команд:

Ø Файл;

Ø Правка;

Ø Бюджет;

Ø Договора;

Ø Лицевые счета;

Ø Платежи;

Ø Банк;

Ø Классификаторы;

Ø Сервис;

Ø Окно;

Ø Справка.

Т. е. меню систем, хотя и несколько различаются, в целом очень похожи. Сходны и формы документов, получаемых при работе в этих системах.

Для удобства работы в АИС УБП, как и в других программах, основные функции главного меню продублированы кнопками на панели инструментов. Они позволяют заполнять формы, обрабатывать записи, систематизировать информацию.

К основным группам операций, осуществляемых в АИС УБП, относятся:

Ø работа с экранными формами;

Ø работа с отчетами;

Ø использование справочной системы;

Ø смена пароля;

Ø завершение работы с системой.

Очевидно, что наиболее значимыми являются первая и вторая группы.

Рассмотрим порядок использования АИС УБП на примере финансирования расходов по статье «Жилищно-коммунальное хозяйство» в части проведения ремонта жилищного фонда.

Первым этапом осуществления расходов бюджета является проверка финансовыми органами договоров, в соответствии с которыми строительными организациями производится ремонт жилищного фонда. Второй стороной договора является дирекция единого заказчика (ДЕЗ) района или округа. Необходимо сверить с титульными списками (списками объектов, по которым запланировано проведение ремонта) следующие данные, указанные в договоре:

Ø адрес объекта;

Ø наименование работ;

Ø наименование организации-подрядчика;

Ø стоимость работ.

Кроме того, необходимо проверить, прошла ли организация соответствующий конкурс, следовательно, имеет ли она право проводить ремонт жилищного фонда, финансируемый из бюджета.

При соответствии всех данных титульным спискам договор на проведение работ заносится в общую информационную базу АИС УБП. Для этого используются команды «Обязательства» ® «Договора» ® «Ввести договора». В выведенную на экран форму вносят данные договора: номер, дату, стоимость работ, бюджетную организацию-получателя средств (ДЕЗ), условия оплаты, наименование подрядчика и т. п.

Следует отметить, что бюджетные организации в АИС УБП идентифицируются с помощью присвоения каждой из них уникального номера (этому номеру соответствуют последние цифры лицевого счета организации).

В разделе «Расшифровки» данному виду расходов присваивается соответствующий код бюджетной классификации, который позволит учесть эту сумму в бюджете Москвы.

Раздел «Графики оплаты» содержит таблицу, в которой сумму оплаты по договору распределяют по кварталам. В заключение меняется статус договора – из неутвержденного он становится утвержденным.

Одновременно вносят изменения в раздел «Бюджетные обязательства» - внесенную в договор сумму считают выделенными ДЕЗ бюджетными ассигнованиями.

В результате систематизации информации в АИС УБП можно получить различные отчетные данные, например о состоянии договоров (приложение 1). В отчете о состоянии договоров указаны все сведения о выполнении договора: бюджетополучатель, исполнитель, выплаченная сумма средств, их неоплаченный остаток и т. п. Такой документ позволяет контролировать выполнение договоров в части их сроков и оплаты по всем бюджетополучателям.

Другим документом, который играет важную роль при контроле за расходованием бюджетных средств, является карточка контроля за бюджетными обязательствами (приложение 2). В ней по каждому виду расходов и бюджетополучателю указываются лимиты бюджетных обязательств, их поставленные на учет и оплаченные суммы. Этот документ позволяет оценить состояние всего комплекса договоров по каждому бюджетополучателю.

Рассмотренную выше процедуру можно частично соотнести с осуществлением предварительного контроля за расходованием бюджетных средств. В этом случае текущий и последующий контроль осуществляется в процессе обработки платежных документов. Эта процедура проходит следующим образом.

При получении ФКУ платежного поручения от бюджетополучателя и реестра предъявленных к оплате документов проверяют идентичность указанных в них данных:

Ø наименования подрядчика;

Ø адреса объекта;

Ø наименования работ;

Ø номера договора;

Ø назначения платежа и т. п.

Кроме того, необходимо проследить, чтобы средства в размере 1% от каждого платежа были перечислены на содержание ДЕЗ. При соблюдении всех указанных условий данные о платеже заносятся в АИС УБП.

Как и при любой работе с документами, в АИС УБП вводятся номер платежного поручения, наименование организации-получателя, назначение платежа и т. п. Необходимым условием проведения платежа является соответствие лимитов бюджетных обязательств организации сумме осуществляемого платежа. При нехватке средств на счете организации система автоматически не утверждает платежный документ, и платеж не осуществляется. Таким образом значительно сокращаются суммы перерасхода бюджетных средств.

В результате формируется перечень утвержденных платежных документов (приложение 3). Он позволяет определить сумму израсходованных средств по каждому бюджетополучателю. Недостатком этого документа является то, что в нем не указаны направления расходования средств, и это затрудняет контроль за их движением.

По итогам любого заданного периода АИС УБП формирует отчеты об исполнении плановых показателей бюджета, аналогичные представленному в приложении 4. Они могут быть детализированы по бюджетополучателям или видам расходов. Таким образом формируется отчетность об исполнении бюджета Москвы по ЮАО [45].

Эффективность работы АИС УБП оценивается неоднозначно. Ее основным достоинством является недопущение расходования средств сверх лимитов бюджетных обязательств. Однако в результате применения этой функции значительно усложняется работа с программой, что вызывает негативные отклики работников. Информационные системы, которые использовались ранее, такой функцией не обладали и были значительно проще в использовании.

Существуют также проблемы, связанные с тем, что АИС УБП была внедрена относительно недавно. Это, прежде всего, недостаточная обученность сотрудников работе с системой, частые технические сбои и т. п. Однако такие проблемы, как правило, со временем решаются.

Кроме АИС УБП, в ФКУ ЮАО применяются широко известные продукты Microsoft Office. Например, для составления различных таблиц, отчетов и т. п. используется программа Microsoft Excel, которая позволяет осуществлять расчеты разной степени сложности. С использованием этой программы формируются некоторые отчеты, сметы и другие подобные документы, формы которых не предусмотрены АИС УБП.

Microsoft Excel позволяет также анализировать отчетную информацию, выявлять тенденции изменения бюджетных расходов и доходов, определять их структуру и т. п. Такой анализ был проделан в данной работе.

Таким образом, программное обеспечение, используемое в ходе исполнения бюджета Москвы по ЮАО, следует считать удовлетворительным. Основным направлением его совершенствования должно стать упрощение АИС УБП с целью облегчения работы сотрудников ФКУ, сокращения числа технических ошибок и сбоев.

Однако в процессе исполнения бюджета важно программное обеспечение не только финансовых органов, но и организаций – распорядителей и получателей бюджетных средств. Им необходимо составлять сметы доходов и расходов, вести учет операций с денежными средствами, составлять различные отчетные документы. Для упрощения такой работы необходимо применение соответствующих программных продуктов.

Для составления смет доходов и расходов, которые представляют собой таблицы, бюджетными организациями, как правило, применяется программа Microsoft Excel. Для учета хозяйственных операций применяются бухгалтерские программы, разработанные специально для бюджетных учреждений.

Следовательно, еще одним направлением совершенствования программного обеспечения исполнения бюджета является внедрение новых программных продуктов в работу бюджетных организаций. Это позволит обеспечить оперативный учет бюджетных средств и контроль за их движением.

Следует отметить, что на окружном уровне не применяются программные продукты, которые позволяют оценить эффективность бюджетных расходов. Их целью является, прежде всего, контроль за бюджетными средствами, поэтому такие программы используются, главным образом, органами финансового контроля (например, Контрольно-счетной палатой Москвы).

Однако при оценке эффективности использования бюджетных средств программное обеспечение не играет решающей роли, оно лишь помогает осуществлять контроль за расходами. Поэтому программное обеспечение, существующее сейчас на уровне финансовых органов административного округа Москвы, позволяет исполнять бюджет города и контролировать его расходы с достаточно высокой степенью эффективности. Более точную оценку используемых программных продуктов можно будет дать лишь через некоторое время, когда АИС УБП будет полностью отлажена и внедрена повсеместно.

Выводы

Программное обеспечение, используемое в настоящее время финансовыми органами Москвы для исполнения бюджета, достаточно эффективно. Оно позволяет контролировать движение бюджетных средств и не допускать их нецелевое использование. Продолжают разрабатываться новые, более совершенные программные продукты, которые позволят повысить эффективность исполнения бюджета.

Заключение

В данной работе были рассмотрены различные теоретические положения, касающиеся расходов территориальных бюджетов, проведен анализ фактических данных бюджета Москвы по ЮАО, показаны законодательные основы расходования средств бюджета Москвы и проанализированы используемые в ходе бюджетного процесса программные продукты. В результате комплексного изучения темы «Оценка эффективности расходов бюджета Москвы по ЮАО» можно сделать следующие основные выводы.

Ø В настоящее время существует обширная теоретическая база по вопросам территориальных финансов, региональных и местных бюджетов, направления расходования бюджетных средств. Однако при этом отсутствуют какие-либо существенные теоретические разработки относительно эффективности бюджетных расходов, не существует характеризующих ее общепризнанных количественных показателей. В результате определение, а значит и повышение эффективности использования бюджетных средств становится затруднительным.

Ø Анализ расходной части бюджета Москвы по ЮАО показал, что эффективность использования бюджетных средств в 2003 г. по сравнению с 2002 не изменилась. Для ее повышения необходимо снизить расходы на финансирование ЖКХ путем проведения соответствующей реформы и повысить точность планирования расходов. Сэкономленные таким образом средства следует направить на финансирование статей «Образование» и «Здравоохранение», по которым наблюдается недостаток финансирования. Необходимо также изменить порядок предоставления социальной помощи населению, что повысит эффективность расходов по статье «Социальная политика».

Ø При отсутствии теоретических разработок наиболее подходящим методом оценки эффективности бюджетных расходов на территории ЮАО является анализ структуры расходной части бюджета. Возможно также использование коэффициента бюджетной обеспеченности, однако полученные с его помощью результаты позволяют оценить эффективность расходов бюджета лишь поверхностно.

Ø На практике эффективность расходов бюджета оценивается путем контроля за ними. Чем больше средств, использованных не по целевому назначению, возвращается в бюджет, тем эффективнее расходуются бюджетные средства. На территории ЮАО этот показатель в 2003 г. значительно вырос по сравнению с 2002, что сыграло определенную роль в повышении эффективности расходов бюджета Москвы.

Ø Осуществлять контроль за целевым использованием бюджетных средств помогают специальные программные продукты. Так, внедряемая сейчас в учреждения финансовой системы Москвы АИС УБП значительно эффективнее контролирует расходы бюджета по сравнению с существовавшими ранее аналогами.

Ø Правовая база, регулирующая вопросы, связанные с расходованием средств бюджета Москвы, включает в себя значительное количество нормативно-правовых актов разных уровней. Однако среди них отсутствуют документы, определяющие порядок оценки эффективности расходования средств бюджета Москвы на территории административного округа.

Таким образом, целесообразно дальнейшее изучение проблем территориальных финансов, в частности, более глубокое рассмотрение методов оценки эффективности использования средств бюджетов всех уровней. В процессе изучения этих вопросов необходимо разработать методику оценки эффективности бюджетных расходов и издать нормативно-правовые акты в этой области.

Список использованных источников1. Конституция Российской Федерации. – М.: Известия, 1995

2. Бюджетный кодекс Российской Федерации. - М.: Юристъ, 2002.

3. Налоговый кодекс Российской Федерации. – М.: ТК Велби, Изд-во Проспект, 2003.

4. Федеральный закон РФ от 15.08.1996г. №115-ФЗ «О бюджетной классификации Российской федерации»

5. Указ Президента Российской Федерации от 28.04.1997 г. №425 «О реформе жилищно-коммунального хозяйства в Российской Федерации»

6. Приказ Министерства Финансов Российской Федерации от 25.05.1999 г. №38н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

7. Закон города Москвы «О бюджете города Москвы на 2003 год»

8. Закон города Москвы от 9.10.2002 г. №51 «О бюджетном устройстве и бюджетном процессе в городе Москве»

9. Распоряжение мэра Москвы от 30.03.2000 г. №340-РМ «Об утверждении Положения о Департаменте финансов г. Москвы»

10. Постановление Московской городской Думы от 13.05.1998 г. №48 «Об утверждении Программы первоочередных мероприятий по развитию реформы жилищно-коммунального хозяйства города Москвы»

11. Приказ Департамента финансов г. Москвы от 22.02.2000г. №16-К «Об утверждении Положения о финансово-казначейском управлении административного округа г. Москвы»

12. Приказ Департамента финансов г. Москвы от 04.01.2002г. №1-аК «О внесении изменений и дополнений в приказ Департамента финансов от 22.02.2000г. №16-К»

13. Артемова Г. А. "Планирование бюджетных расходов, задачи и проблемы". Собрание актива финансовых органов Москвы "Об итогах работы Департамента финансов города Москвы в 2002 г. и задачах финансовых органов города на 2003 г." (стенографический отчет). Департамент финансов города Москвы. Москва, 2003, с. 37-40

14. Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы. – М.: ЮНИТИ, 2002 – 687 с.

15. Брайчева Т. В. Государственные финансы. – СПб.: Питер, 2001 – 288 с.

16. Бюджет государства и информационные технологии. Под научной редакцией Бушмина Е. В. – М.: «Перспектива», 2001 – 436 с.

17. Бюджетная система России. Под ред.проф. Г.Б.Поляка. – М.: ЮНИТИ – ДАНА, 1999 – 645 с.

18. Бюджетная система Российской Федерации. Под ред. М.В. Романовского, О.В. Врублевской.- M.: Юрайт-М, 2001 – 531 с.

19. Выписка из росписи по Южному административному округу на 2002 г.

20. Вышегородцев М. М. Управление бюджетом. – М.: Издательство «Дело и Сервис», 2002 – 160 с.

21. Годин А. М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации. – М.: Издательско-торговая корпорация «Дашков и Ко», 2004 – 752 с.

22. Государственные и муниципальные финансы. Под общей редакцией Мацкуляка И. Д. – М.: Издательство РАГС, 2004 – 680 с.

23. Грицюк Т. В. Системные механизмы управления межбюджетными отношениями. – М.: Едиториал УРСС, 2003 – 384 с.

24. Игонина Л. Л. Муниципальные финансы. – М.: Экономистъ, 2003 – 330 с.

25. Информация о выполнении программы социально-экономического развития Южного административного округа за 2003 г.

26. Ияшвили В. Б., Чичелев М. Е. «О принципах формирования бюджетной политики и бюджетных показателей». Контрольно-счетная палата Москвы. Информационный бюллетень. Выпуск №4, 2002 г., с. 23 – 40

27. Каменева Е. А., Барулин С. В. Финансы жилищно-коммунального хозяйства. – М.: Ось-89, 2003 – 192 с.

28. Краткосрочное прогнозирование регионального развития в условиях неполной информации. – М.: Едиториал УРСС, 2001 – 160 с.

29. Леонов С. Н., Иванченко О. Г., Рензин О. М. Формирование финансовой базы региона. – Владивосток, Дальнаука, 2001 – 136 с.

30. Месячный отчет о выполнении плановых показателей бюджета по статье «Жилищно-коммунальное хозяйство» на 01.01.2004

31. Месячный отчет о выполнении плановых показателей бюджета по статье «Образование» на 01.01.2004

32. Месячный отчет о выполнении плановых показателей бюджета по статье «Здравоохранение» на 01.01.2004

33. Месячный отчет о выполнении плановых показателей бюджета по статье «Социальная политика» на 01.01.2004

34. Мысляева И. Н. Государственные и муниципальные финансы. – М.: ИНФРА-М, 2003 – 268 с.

35. Оптимизация расходов региональных бюджетов. Под редакцией Лаврова А. М., Климанова В. В. – М.: Едиториал УРСС, 2002 – 96 с.

36. Отчет о выполнении сметы доходов и расходов по Управлению здравоохранения ЮАО на 2002 г.

37. Отчет о выполнении сметы доходов и расходов по Управлению культуры ЮАО на 2002 г.

38. Отчет о выполнении сметы доходов и расходов по Управлению образования ЮАО на 2002 г.

39. Отчет о выполнении сметы доходов и расходов по Управлению социальной защиты населения ЮАО на 2002 г.

40. Отчет о выполнении сметы доходов и расходов по эксплуатации жилищного фонда ЮАО на 2002 г.

41. Отчет о количестве проведенных проверок (ревизий) и сумме выявленных нарушений

42. Парыгина В. А., Тедеев А. А., Мельников С. И. Бюджетная система Российской Федерации. – Ростов н/Д: «Феникс», 2003. – 544 с.

43. Поляк Г. Б. Территориальные финансы: Учебное пособие. – М.: Вузовский учебник, 2003. – 479 с.

44. Пшенникова Е. И. Бюджет и бюджетный процесс в Российской Федерации. – СПб.: Издательство СПб. Университета, 2002 – 188 с.

45. Руководство пользователя. Приложение. Основные принципы работы с экранными формами и отчетами УМ ФПС первой очереди АИС УБП ДФ

46. Румянцев А. В. Финансовый контроль. – М.: Издательство «Дело и Сервис», 2003 – 144 с.

47. Старикова И. А. "О некоторых проблемах финансирования городского хозяйства". Собрание актива финансовых органов Москвы "Об итогах работы Департамента финансов города Москвы в 2002 г. и задачах финансовых органов города на 2003 г." (стенографический отчет). Департамент финансов города Москвы. Москва, 2003, с. 32-37

48. Фетисов В. Д. Финансы. – М.: ЮНИТИ-ДАНА, 2003 – 335 с.

49. Финансирование мероприятий, предусмотренных финансовыми ресурсами ЮАО за 2003 г.

50. Финансы. Денежное обращение. Кредит. Серия «Учебники «Феникса» / Под ред. А. П. Ковалева. Ростов н/Д: Феникс, 2001.– 480 с.

51. Финансы. Под ред. М.В.Романовского, О.В.Врублевской, Б.М. Сабанти. – М.-Перспектива, Юрайт, 2000 – 546 с.

52. Циммерманн Х. Муниципальные финансы. – М.: Издательство «Дело и Сервис», 2003 – 352 с.

53. Экономическая теория: Учебник для студентов высших учебных заведений / Под ред. В. Д. Камаева. – 7-е издание, переработанное и дополненное – М.: Гуманитарный издательский центр ВЛАДОС, 2001. – 640 с.

54. Якобсон Л. И. Экономика общественного сектора: Основы теории государственных финансов. – М.: Аспект Пресс, 1996 – 319 с.

55. Яндиев М. И. Государственные и муниципальные финансы: Метод. пособие. – М.: Экономический факультет МГУ, ТЕИС, 2000. – 77 с.

56. Яндиев М. И. Теория финансов. Трансформация финансов органов власти. – М.: ТЕИС, 2001 – 240 с.

57. Яндиев М. И. Финансы регионов. – М.: Финансы и статистика, 2002. – 240 с.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев