По формам собственности инвестируемого капитала различают инвестиции частные и государственные

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Это разделение используется при совместной деятельности

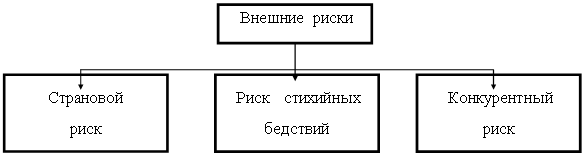

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

Навигация

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

Риск и ликвидность инвестиций комерческих банков

68491

знак

20

таблиц

20

изображений

2.2 РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

В процессе осуществления финансового инвестирования во всех его формах одной из важнейших задач является оценка инвестиционных качеств отдельных финансовых инструментов, обращающихся на рынке.

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с учетом целей формирования инвестиционного портфеля.

С позиций особенностей присущих им инвестиционных качеств фондовые инструменты классифицируются по следующим основным признакам

1. По степени предсказуемости инвестиционного дохода разделяют долговые и долевые ценные бумаги,

Долговые ценные бумаги характеризуется четкой предсказуемостью инвестиционного дохода, размер которого можно определить в любой момент их обращения. Предсказуемость уровня инвестиционного дохода позволяет без особых проблем сопоставлять инвестиционные качества долговых ценных бумаг как по шкале "доходность-риск", так и по шкале "доходность-ликвидность". Кроме того, долговые ценные бумаги имеют приоритетные права погашения обязательств при банкротстве эмитента, что значительно снижает уровень несистематического их риска.

Долевые ценные бумаги характеризуются низким уровнем предсказуемости их инвестиционного дохода, который оценивается по двум параметрам — уровню предстоящих выплат дивидендов и приросту курсовой стоимости фондового инструмента. По этим ценным бумагам при эффективной хозяйственной деятельности эмитента возможно получение более высокого Уровня инвестиционного дохода в сравнении с долговыми ценными бумагами того же эмитента. При этом для( долевых ценных бумаг характерна более высокая степень корреляции доходов с темпами инфляции. Вместе с тем, нестабильность инвестиционного дохода делает их более рисковыми инструментами инвестирования, так как они не защищены ни от систематического, ни от несистематического видов рисков. Низкая эффективность хозяйственной деятельности эмитента может привести не только к потере инвестиционного дохода по долевым ценным бумагам, но и к частичной (а в случае банкротства — и полной) потере вложенного в них капитала.

2. По уровню риска, связанного с характером эмитента, выделяют следующие виды фондовых инструментов инвестирования:

Государственные ценные бумаги. Они представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска. Отдельные виды государственных ценных бумаг рассматриваются даже в качестве эталона безрисковых инвестиций. Вместе с тем, уровень инвестиционного дохода по таким ценным бумагам, как правило, наиболее низкий. При этом путем изменения ставки рефинансирования (учетной ставки центрального банка) государство имеет возможность влиять на реальный уровень инвестиционного дохода по своим ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Ценные бумаги муниципальных органов. Уровень инвестиционных качеств таких ценных бумаг (как правило, долговых) в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов. Хотя ценные бумаги такого вида трудно отнести к безрисковым, уровень инвестиционного риска по ним обычно невысокий. Соответственно невысок и уровень инвестиционного дохода по ним.

Ценные бумаги, эмитированные банками. Инвестиционные качества этих фондовых инструментов считаются достаточно высокими, так как уровень доходности по ним обычно выше, чем по государственным и муниципальным ценным бумагам. Кроме того, система экономических нормативов банковской деятельности и высокий уровень государственного контроля за их деятельностью снижают потенциальный уровень риска инвестирования в ценные бумаги этих эмитентов (хотя случаи финансовой несостоятельности банков не такие редкие).

Ценные бумаги предприятий. Этот вид финансовых инструментов инвестирования в нашей стране обладает низкими инвестиционными качествами. Это вызвано низкой эффективностью хозяйственной деятельности большинства предприятий на современном этапе (особенно корпоратизированных государственных предприятий) вследствие чего по акциям многих из них не выплачиваются даже дивиденды. Уровень инвестиционного риска по ценным бумагам предприятий (особенно относящихся к категории "венчурных") наиболее высокий. Кроме того, этот тип ценных бумаг в целом характеризуется самым низким уровнем ликвидности на фондовом рынке.

3. По уровню риска и ликвидности, связанными с периодом обращения, выделяют следующие фондовые инструменты инвестирования:

Краткосрочные ценные бумаги. Период их обращения определяет достаточно высокий уровень их ликвидности на фондовом рынке. Кроме того, короткий период их обращения в значительной степени снижает уровень инвестиционного риска, связанного с изменением конъюнк-" туры финансового рынка и финансового состояния их эмитентов. В то же время, относительно низкий уровень риска и достаточно высокий уровень их ликвидности определяют сравнительно невысокий уровень инвестиционного дохода по таким фондовым инструментам.

Долгосрочные ценные бумаги. Уровень инвестиционных качеств таких фондовых инструментов определяется противоположными характеристиками — низким уровнем ликвидности (при прочих равных условиях) и соответственно более высоким уровнем инвестиционного риска. Соответственно по таким фондовым инструментам предлагается и более высокий уровень инвестиционного дохода.

Похожие работы

... денежных средств. Ограничение банковских операций выдачей краткосрочных ссуд должно было способствовать усилению стабильности и безопасности банковской системы. В настоящее время такие взгляды на роль коммерческих банков и структуру их деятельности считаются устаревшими, ибо они не учитывают значительных изменений, происшедших в финансовой системе и современной экономике в целом. Сейчас эти банки ...

... или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса. ( см. Приложение 1.) 2.2 Методы превентивного антикризисного управления Антикризисное управление в банке должно иметь место не только тогда, когда кризис уже наступил (в этом случае оно окажется скорее всего запоздалым), а начинаться и продолжаться ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

0 комментариев