По формам собственности инвестируемого капитала различают инвестиции частные и государственные

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Это разделение используется при совместной деятельности

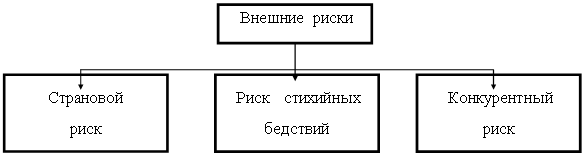

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

Навигация

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

Риск и ликвидность инвестиций комерческих банков

68491

знак

20

таблиц

20

изображений

2. ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ.

2.1 МЕТОДИКА ОПРЕДЕЛЕНИЯ РИСКА ИНВЕСТИЦИЙ.

Определение уровня риска инвестиций напрямую связан с понятием портфель инвестиций. Это обусловлено тем, что для минимизации рисков от инвестиционной деятельности инвесторы идут по пути диверсификации и избирают более чем один финансовый инструмент, т.е. формируют их определённую совокупность.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой [11,c.23].

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путём подбора наиболее доходных и безопасных финансовых инструментов [11,c.24]. К основным целям формирования инвестиционного портфеля можно отнести:

а) обеспечение минимизации уровня инвестиционного риска, связанного с финансовым ивестированием;

б) обеспечение необходимой ликвидности инвестиционного портфеля;

в) обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде.

В зависимости от политики банка он может выбирать различные типы инвестиционных портфелей.

По целям формирования инвестиционного дохода два основных типа инвестиционного портфеля – портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Формирование такого рода инвестиционного портфеля могут себе позволить лишь достаточно устойчивые в финансовом плане банки

По отношению к инвестиционным рискам различают три основных типа инвестиционных портфеля – агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и косервативный. Такая типизация портфелей основана на диференциации уровня инвестиционного риска , на который согласен идти конкретный инвестор в процессе финансового ивестирования .

Агрессивный “спекулятивный” портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированого капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный ) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования по которому общий уровень портфельного риска приближен к среднерыночному. Естественно , что по такому инвестиционному портфелю инорма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторжными инвесторами, практически исключает использование финансовых инструментов , уровень инвестиционного риска по которым превышает среднерыночный.

Дальнейшее развитие темы риска в инвестициях немыслимо без рассмотрения методов дифференциации рисков по инвестированию в ценные бумаги.

Результатом этого метода формирования портфеля является определение соотношения долевых и долговых финансовывх инструментов инвестирования в портфели, а в разрезе каждой из этих групп – доли отдельных видов финансовых инструментов (акции, облигаций и т.п.).

Метод определения риска по акциям дивиденды по которым возрастают с постоянным темпом прироста:

C (1+g)

![]() PV = r – g

PV = r – g

PV- уровень риска акций;

С – базовый размер дивидендов;

г - принятый уровень процентного дохода;

g - темпы прироста.

Метод определения уровня риска по безкупонным облигациям:

FV

![]() PV =

PV =

(1 + r)*k

PV- уровень риска облигаций;

FV – номинальная стоимость облигации;

k – период погашения;

г – рыночный процентный доход .

Направленность финансовых инвестиций предприятий в последнее время все больше ориентируется на фондовые инструменты. Различные инструменты фондового рынка составляют сейчас до 80% общего объема финансовых инвестиций предприятия. Это определяет необходимость более подробной характеристики инвестиционных качеств отдельных фондовых инструментов инвестирования.

Похожие работы

... денежных средств. Ограничение банковских операций выдачей краткосрочных ссуд должно было способствовать усилению стабильности и безопасности банковской системы. В настоящее время такие взгляды на роль коммерческих банков и структуру их деятельности считаются устаревшими, ибо они не учитывают значительных изменений, происшедших в финансовой системе и современной экономике в целом. Сейчас эти банки ...

... или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса. ( см. Приложение 1.) 2.2 Методы превентивного антикризисного управления Антикризисное управление в банке должно иметь место не только тогда, когда кризис уже наступил (в этом случае оно окажется скорее всего запоздалым), а начинаться и продолжаться ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

0 комментариев