По формам собственности инвестируемого капитала различают инвестиции частные и государственные

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Это разделение используется при совместной деятельности

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

Навигация

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

Риск и ликвидность инвестиций комерческих банков

68491

знак

20

таблиц

20

изображений

1.3 РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

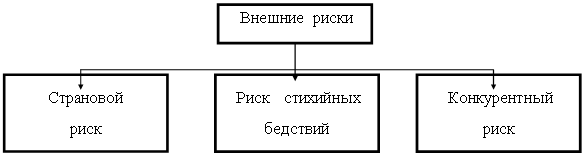

Інвестиційні операції підлягають ризикам, які можна поділити таким чином:

а) зовнішні;

б) ринкові;

в) ризики формування інвестиційних портфелів.

До зовнішніх ризиків відносять: політичні, що спричинені нестійкою політично-економічною ситуацією в країні; та соціальні, що пов’язані з нестійкою соціальною ситуацією.

Із виходом країни з кризи в цілому інвестори можуть очікувать пониження зовнішніх ризиків.

Ринкові ризики розподіляються на :

а) кредитний (діловий) ризик – пов’язаний з тим, що емітент, який випустив боргові цінні папери, опиниться в скрутному фінансовому становищі. Погіршення фінансового стану емітента ставить під сумнів його спроможність погасити борговий цінний папір у повному обсязі та в установлені строки і сплатити нараховані проценти, а також спроможність повернути власникові пайового цінного паперу частину капіталу та належну цьому інвесторові частку нерозподіленого прибутку або виконати інші зобов’язання за цим папером;

б) інфляційний ризик – ризик того, що при високій інфляції доходи інвесторів не зможуть перекривати швидке знецінення вкладених інвестиційних коштів;

в) процентний ризик – це ризик втрат, що можуть мати інвестори чи емітенти у зв’язку із зниженням процентних ставок на ринку. Зниження ринкової вартості цінних паперів унаслідок зміни ринкової норми дохідності змінює рівень дохідності поточних та можливих інвестиційних вкладів;

г) відкличний ризик виникає для інвестора тоді, коли емітент відкликає свої відкличні цінні папери раніше, аніж інвестор отримає від них очікуваний дохід ;

д) ризик ліквідності – ризик, пов’язаний із можливістю втрат при реалізації цінних паперів у зв’язку із зниженням їх привабливості й можливості швидкої реалізації.

Ризики формування інвестиційного портфеля можуть очікувати інвестора, якщо він бажатиме виконати всі цілі інвестування одночасно – досягти ліквідності, дохідності, безпечності вкладень, зростання його капіталу [16,c.41].

До методу управління інветиційними ризиками відноситься диверсифікація вкладень, тобто формування інвестиційного портфеля за рахунок багатьох видів цінних паперів і паперів, які мають різний рівень якості; підтримка ступінчастої (сходинкової) структури портфеля – кошти так вкладаються в цінні папери, щоб у майбутньому кожного поточного року закінчувався термін погашення деякої частини вартості цінних паперів, тоді сума одержаних коштів від погашення реінвестуватиметься в цінні папери з максимальним терміном погашення.

Для зменшення ризиків при інвестуванні в цінні папери застосовують також стратегію “ штанги ”.У цьому разі суттєва частина інвестиційного портфеля складається із довгострокових зобов’язань, зрівноважених короткостроковими паперами при відсутності середньострокових.

Якщо прогнози на ринку цінних паперів вказують на зниження довгострокових процентних ставок, то банки здійснюють купівлю довгострокових цінних паперів. При зменшенні короткострокових процентних ставок доцільно вкладати кошти в короткострокові зобов’язання, увесь час при цьому зрівноважуючи інвестиційний портфель за строками.

Однак найсуттєвішими методами управління інвестиційними ризиками для комерційних банків є дотримання ними економічного нормативу інвестування, який не повинен перевищувати 50 % власного капіталу банків, та створення резерву на відшкодування можливих збитків від операцій з цінними паперами, що виникають у раз погіршення фінансового стану емітента цінного папера, унаслідок зміни норми ринкових процентних ставок, зміни інвестиційної політики банку.

Резерв на відшкодування можливих збитків від операцій з цінними паперами формується в разі зниження їх ринкової вартості нижче рівня балансової вартості. Резерв для портфеля цінних паперів на продаж створюється за окремими групами цінних паперів, а для цінних паперів на інвестиції – на весь портфель цінних паперів.

При розрахунку резерву береться до уваги тільки балансовий портфель цінних паперів, крім деривативів цінних паперів, цінних паперів власної еміссії, врахованих векселів тощо. Резервуванню підлягають усі групи цінних паперів, що є у портфелі банку: на продаж – 15 і більше робочих днів та на інвестиції – 30 і більше робочих днів.

Для цілей резервування визначено чотири категорії класифікації цінних паперів, що базуються за факторами наявності чи відсутності активного ринку для певного типу цінних паперів (рис.5)

Наявність ринку

|

| |||||

на інвестиції на продаж

|

| ||||||||

Відсутність ринку

Рис. 5 Класифікація портфелів цінних паперів банку

для створення резерву [14,c.24].

Залежно від категорії цінного папера застосовується різна методика визначення ринкової вартості, яка має бути затверджена внутрішнім банківським положенням про порядок розрахунку резерву на відшкодування можливих збитків від операцій з цінними паперами. І хоча, відповідно до принципу послідовності облікової політики, зміна методики, як правило, не допускається, враховуючи поточну ситуацію на фондовому ринку України, банк може, як виняток, змінювати методику визначення ринкової вартості цінних паперів.

Найбільш розвиненими об’єктами інвестування в цінні папери виступають акції та облігації. Акції характеризуються такими видами вартості, як номінальна, емісійна, балансова, курсова і ліквідаційна.

а) номінальна вартість – це ціна, вказана на бланку акції;

б) емісійна вартість – це ціна, за якою здійснюється продаж акцій на первинному фондовому ринку

в) балансова вартість – це ціна, що дорівнює частці власного капіталу емітента, яка припадає на одну акцію;

г) ліквідаційна вартість – це ціна, що може бути визначена в момент ліквідації підприємства - емітента;

д) курсова вартість – це ціна, за якою акції котируються на вторинному ринку цінних паперів.

За ступенем ризику цінні папери можна умовно поділити (рис.6) :

![]()

Очікуваний

доход

доход

![]()

Звичайні

![]() акції

акції

Нерухомість

![]() та інша реальна

та інша реальна

Привілейовані власність

![]() акції Конвертовані

акції Конвертовані

цінні папери

сертифікати Облігації

![]()

![]()

![]() Державні зобов’язання Ризик

Державні зобов’язання Ризик

Рис. 6 Шкала відповідності доходу і ризику банківського інвестування [5,c.6]

За норму ризику державних цінних паперів як правило приймається його дуже низький рівень або й навіть відсутність фактора ризику. Це самі надійні активи з точки зору ризику та ліквідності , хоча за це треба заплатити низьким рівнем прибутковості.

Рівень ризику вкладеннь в ощадні сертифікати невеликий і дорівнює середньоринковому показнику ризику.

Облігації є більш прибутковими аніж ощадні сертифікати бо при погашенні несуть додану вартість , але рівень ризику вищий особливо якщо підприємство-емітент утворилося недавно.

Привілейовані акції підприємств як обєкти інвестування є досить прибутковими що зумовлено зобовязанням підприємства виплачувати дохід навіть у разі збитків у своїй діяльності. Хоча рівень ризику істотний такі цінні папери, особливо відомих емітентів (“голубих фішок”) є досить ліквідними та прибутковими.

Найменш надйними та ліквідними є обєкти реальної власності, але в той же час вони є й найбільш прибутковими

Похожие работы

... денежных средств. Ограничение банковских операций выдачей краткосрочных ссуд должно было способствовать усилению стабильности и безопасности банковской системы. В настоящее время такие взгляды на роль коммерческих банков и структуру их деятельности считаются устаревшими, ибо они не учитывают значительных изменений, происшедших в финансовой системе и современной экономике в целом. Сейчас эти банки ...

... или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса. ( см. Приложение 1.) 2.2 Методы превентивного антикризисного управления Антикризисное управление в банке должно иметь место не только тогда, когда кризис уже наступил (в этом случае оно окажется скорее всего запоздалым), а начинаться и продолжаться ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

0 комментариев