Навигация

Антикризисное управление в комерческом банке

40528

знаков

0

таблиц

0

изображений

Курсовая работа

Тема: Антикризисное управление в коммерческом банке

Введение

Банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Во всех странах предотвращению банковских кризисов уделяется большое внимание, и государство оказывает существенную поддержку банкам, переживающим финансовые кризисы, по восстановлению их деятельности и доверия к ним, поскольку совершенно ясно, что без устойчивой банковской системы невозможно развивать экономику страны, решать социальные задачи.

Банковское дело как особый вид предпринимательства в силу своей общественной роли, специфичности функций, рискованности, открытости и зависимости от изменений конъюнктуры рынка, требует особого подхода в управлении, применения профилактических и превентивных мер по недопущению кризисных ситуаций.

В течение XX века практически не осталось страны, не испытавшей кризис в банковской системе в той или иной мере. Последствия, которые влекут за собой как валютные, так и банковские кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных банковских кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного управления банковской деятельности.

Переходное состояние российского банковского бизнеса, осуществление реструктуризации и модернизации банковской отрасли, появление на рынке проблемных банков обусловили потребность в антикризисном управлении коммерческими банками. Отсутствие в системе банковского менеджмента антикризисной составляющей усиливает недоверие к банковской сфере, снижает ее эффективность.

Можно сказать, что разработка теории антикризисного управления это заказ практики, причем потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран.

Трудно переоценить значимость обеспечения стабильного развития банковской системы и актуальность проблемы совершенствования антикризисного управления и предотвращения банковских кризисов. Об актуальности данной проблемы свидетельствует также ее включение в число первоочередных задач Банка России, о чем говорится в Стратегии развития банковского сектора Российской Федерации, а также в направлениях работы Государственного Совета при президенте.

Цель данной курсовой работы - изучить причины возникновения и формы проявления современных банковских кризисов, возможность их прогнозирования, а также методы и инструменты антикризисного управления, как профилактики банкротства.

Глава 1.Кризисные явления в банковском секторе

1.1 Понятие кризиса отдельного банка

Кризис любого предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды.

Банковский кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств, предоставления кредитов, проведения расчетов и платежей в экономике страны. Кризисная ситуация в банке характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков в связи с переоценкой непокрытых рыночных позиций, уменьшением реальной стоимости банковских активов. Все это ведет к массовому ухудшению платежеспособности банков и отражает неспособность банковской системы осуществлять эффективное распределение финансовых ресурсов.

Статистически снижение эффективности распределения ресурсов наиболее отчетливо проявляется в увеличении доли просроченных кредитов в общем объеме банковских кредитов. Основным сигналом является возникновение кризиса ликвидности, который не только может поражать ограниченное число неплатежеспособных банков, но и захватывать стабильные банки.

Банки, как правило, предусматривают определенные потери в своем портфеле активов. Однако никогда не было и не будет абсолютно безопасных кредитов, выдаваемых частному сектору, поскольку существует проблема асимметричных потоков информации. Солидные и платежеспособные банки покрывают эти убытки за счет заранее созданных рисковых резервов. Банки рассчитывают степень риска по каждой статье активов и создают соответствующие фонды для компенсации ожидаемых потерь.

Вариантами банковского кризиса являются:

· стратегический кризис (угроза потенциалу развития);

· кризис результатов (угроза финансовым результатам деятельности, их потеря, дефицит баланса - превышение пассивов над активами);

· кризис ликвидности (опасность потери ликвидности вследствие превышения пассивов над активами).

Определение степени риска не возврата кредитов и принятие превентивных мер является обязательным условием нормального функционирования банков.

Состояние функционирующего отдельного банка можно признать «нормальным», если он, в частности:

· не нарушает действующего законодательства (общего и банковского) и требований органов, регулирующих банковскую деятельность;

· своевременно, качественно и на приемлемых условиях проводит все надлежащие платежи клиентов, а также платежи по собственным обязательствам;

· в пределах располагаемых ресурсов выдает заемщикам денежные кредиты на приемлемых для обеих сторон рыночных условиях под надлежащее обеспечение, проводит другие необходимые клиентам банковские операции;

· стабильно выполняет обязательные для КО нормативы;

· получает нормальную в текущих условиях прибыль;

· не допускает конфликтного развития отношений внутри организации.

Невыполнение этих основополагающих требований будет означать соответственно, что банк находится в кризисе.

Непосредственная оценка параметров кризиса предусматривает:

· оценку вероятных признаков угрозы кризиса;

· повышенный уровень бдительности при мониторинге внешней и внутренней среды с целью раннего обнаружения признаков кризисной ситуации;

· выявление отклонений параметров ситуаций от нормы, выявление слабых сигналов;

· установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса, масштабов потенциальных потерь;

· определение и оценивание факторов, влияющих на развитие кризисной ситуации, выяснение их связей и взаимосвязей;

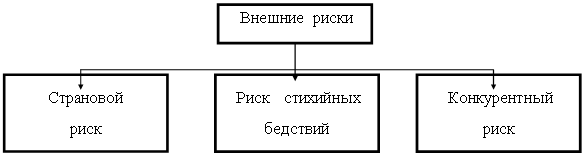

· создание необходимых обратных связей для отслеживания состояния и развития кризисного явления. (см. Приложение 1)

Похожие работы

... в нашей стране до сих пор ощущаются его последствия. Кризис 1997 – 1998 годов – это, прежде всего, порождение глобализации финансовых потоков. Он тяжело сказался и на “новых индустриальных странах” Восточной и Юго-Восточной Азии (Индонезия, Таиланд, Южная Корея, Малайзия, Филиппины). Эти страны были включены в мировую финансовую систему, но они не были готовы к испытанию финансовых ресурсов в той ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

... -1,04 0,11 Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности ...

... , или средств производства, для создания новых полезностей. (4) Технологический выбор в экономике и альтернативная стоимость. Законы возрастания доплнительных затрат и убывающей доходности Экономическая теория констатирует, что. ограниченность ресурсов определяет альтернативность их использования. Для иллюстрации воспользуемся цифровым примером американского экономиста П.Самузльсона. возможностей ...

0 комментариев