Место логистического менеджмента в фирме

Доходы, издержки и прибыль в теории и практике логистической системы

Принципы сопоставления валового дохода ТR с валовыми издержками (рис. 1.8)

Анализ финансовых результатов предприятия

Влияние на прибыль перерасхода, вызванного нарушениями хозяйственной и технологической дисциплины составили 765 тыс. руб

Анализ факторов внешней и внутренней среды, влияющих на финансовые результаты фирмы

Анализ логистической системы и ее влияния на финансовые результаты предприятия

Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть»

Расчет экономического эффекта мероприятий по совершенствованию логистической системы в целях повышения финансовых результатов фирмы

Расчет точки безубыточности для предприятия логистической системы

Навигация

Анализ логистической системы и ее влияния на финансовые результаты предприятия

Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов предприятия на примере ЗАО "Рос&Нефть"

138457

знаков

29

таблиц

22

изображения

2.4 Анализ логистической системы и ее влияния на финансовые результаты предприятия

Концептуальные положения логистики позволяют говорить о его направленности на достижение конечного коммерческого результата – успешной реализации предложенного рынку товара высокого качества и по доступной цене.

Сфера логистики – уровень решения задач – операционный. Результат усилий в сфере логистики – это формирование потокового процесса в форме материального, информационного и финансового потока и оптимизация совокупных издержек обращения на всем диапазоне реализации этого процесса – «от источника к цели».

Маркетинговый процесс в логистике – это последовательное продвижение товарной массы по материальным элементам логистической системы и соответствующего этой товарной массе информационного, финансового и сервисного потока услуг от «источника до конечной цели». Отличительная характеристика потокового процесса в логистике – это наличие оценочных критериев оптимизации развития этого процесса в границах логистической системы.

Конечная коммерческая эффективность усилий маркетинга и логистики проявляется на этапе реализации товара. Именно этот этап показывает, насколько эффективно дополняют друг друга маркетинг и логистика в достижении цели – успешной реализации предложенного рынку товара. При этом в общем случае могут возникнуть три ситуации:

1. Ситуация, характеризующаяся высокими параметрами качества товара и его потребительскими свойствами, но продажная цена товара слишком высока. Это значит, что специалисты службы маркетинга предложили рынку товар, на который объективно существует спрос, но из-за высокой цены реализации продать такой товар невозможно или очень затруднительно. Это значит, что специалистам службы логистики не удалось минимизировать издержки производства и обращения, что естественно повысило цену реализации. Коммерческий результат в этом случае можно считать неудовлетворительным.

2. Ситуация, характеризующаяся низкими параметрами качества товара и его потребительскими свойствами, но при этом продажная цена товара ниже сложившейся на рынке. Это значит, что специалистам службы маркетинга по разным причинам не удалось разработать и предложить рынку конкурентоспособный товар, как по качеству, так и по его потребительским свойствам, но товар конкурентоспособен по цене. Это значит, что специалисты службы логистики удачно решили задачу минимизации совокупных издержек обращения, что делает возможным реализацию товара, учитывая низкую платежеспособность спроса. Коммерческий результат в этом случае можно считать удовлетворительным.

3. Ситуация, характеризующаяся высокими параметрами качества и потребительских свойств, предложенного рынку товара при одновременно приемлемой цене реализации. Это значит, что специалисты службы маркетинга и службы логистики сработали на «отлично» и добились высокого коммерческого результата. Маркетологи предложили рынку конкурентоспособный товар, как по качеству, так и потребительским свойствам, а специалисты службы логистики решили задачу минимизации совокупных издержек в сфере обращения. Коммерческий результат в этом случае будет максимально эффективным.

Таким образом, этап реализации показывает, как должны дополнять друг друга и усиливать конечный коммерческий результат службы маркетинга и логистики, добиваясь совместными усилиями высокого коммерческого результата, при этом, решая свои собственные цели и задачи, не подменяя, и не подавляя друг друга.

Логистическая система – это сложная, организационно-завершенная (структурированная) экономическая система, состоящая из взаимосвязанных в едином процессе управления материальными и сопутствующими им потоками элементов-звеньев, совокупность которых, границы и задачи функционирования объединены внутренними целями организации бизнеса и (или) внешними целями [18].

Из всего множества разнообразных систем логистические системы выделяются составом элементов, характером связей между ними, организацией и интегративными свойствами.

Отличительные признаки логистической системы [19, с. 88]:

- наличие потокового процесса;

- определенная системная целостность.

Логистическая система – это адаптивная система с обратной связью, выполняющая те или иные логистические функции. Она, как правило, состоит из нескольких подсистем и имеет развитые связи с внешней средой [19, с. 210].

В качестве логистической системы в рамках данной работы рассматривается торговое предприятие ЗАО «Рос&Нефть». Цель логистической системы – доставка нефтепродуктов и других товаров в заданное место, в нужном количестве и ассортименте в максимально возможной степени подготовленных к производственному или личному потреблению при заданном уровне издержек.

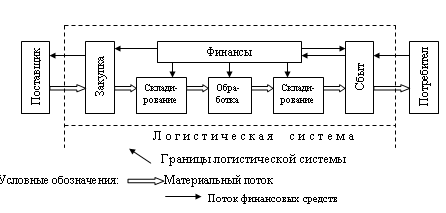

При выборе тактики и стратегии логистической системы необходимо четко определить границы логистической системы. Границы логистической системы исследуемой фирмы определяются циклом обращения средств производства (рис. 2.5). Они, в виде материального потока, поступают в логистическую систему, складируются, обрабатываются, вновь хранятся и затем уходят из логистической системы в потребление в обмен на поступающие в логистическую систему финансовые ресурсы

Рисунок 2.5 - Выделение границ логистической системы ЗАО «Рос&Нефть» на основе цикла обращения средств производства

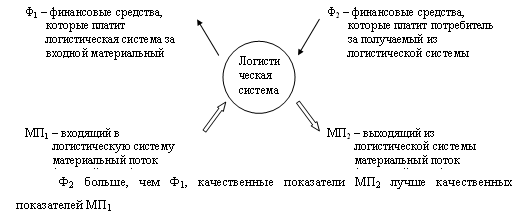

Выделение границ логистической системы на базе цикла обращения средств производства получило название принципа «уплаты денег – получения денег». В этом случае логистическая система фирмы может быть представлена следующим образом (рис.2.6).

Рисунок 2.6 - Взаимосвязь логистической системы фирмы с окружающей средой. Принцип «уплата денег – получение денег»

В логистической системе фирмы важную роль играет управление запасами нефтепродуктов, поскольку от их оптимальности зависят финансовые результаты фирмы.

Управление запасами является ключевой активностью, составляющей наиболее важную сферу логистического менеджмента фирмы, как с точки зрения трудоемкости, так и связанных с нею затрат [25, с.223]. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизуя значительную часть оборотного капитала фирмы.

Рациональное использование товарных ресурсов – главный фактор успешного развития товарооборота, снижения себестоимости.

Проводя анализ, прежде всего, необходимо проверить, как товарные ресурсы обеспечили успешное выполнение плана и динамику развития розничного товарооборота. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его выбытие оказывает влияние прочее выбытие товаров, включающее в себя товарные потери, уценку, бой, порчу, недостачу, а так же реализация излишествующих товаров. Эта зависимость может быть выражена формулой товарного баланса:

Зн + П = Р + В + Зк, (2.1)

где Зн- запасы товаров на начало отчетного периода;

П – поступление товаров;

Р – розничный товарооборот;

В – прочее выбытие товаров;

Зк – запасы товаров на конец отчетного периода.

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

Р = Зн + П – В – Зк. (2.2)

Следовательно, на выполнение плана и динамику розничного товарооборота положительное влияние оказывают завышенные товарные запасы на начало изучаемого периода и рост поступления товаров, отрицательное - увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода. Анализ товарных ресурсов начинают с составления и изучения товарного баланса (табл. 2.19). Все показатели отражаются по розничной стоимости. В товарный баланс должны включаться все запасы товаров.

Таблица 2.19 - Товарный баланс ЗАО «Рос&Нефть» в действующих ценах, (млн. руб.)

| Показатель | Фактически | Отклонение 4 кв. от 1 кв. | Повлияли на динамику т/о | |||

| 1 кв. | 2кв. | 3кв. | 4кв. | |||

| ТЗ на начало периода | 6,9 | 8,0 | 8,8 | 9,3 | +2,4 | +2,4 |

| Поступление товаров | 103,6 | 118,4 | 128,7 | 135,6 | +32,0 | +32,0 |

| Прочие выбытие | 0,1 | 0,2 | 0,39 | 0,42 | +0,32 | -0,32 |

| ТЗ на конец периода | 8,0 | 8,8 | 9,4 | 10,1 | +2,1 | -2,1 |

| Розничная реализация | 102,3 | 117,4 | 127,7 | 134,3 | +32,0 | +32,0 |

| Прочее выбытие товаров в % к объему их поступления. | 0,09 | 0,17 | 0,30 | 0,31 | +0,22 | - |

Розничный товарооборот за четыре квартала отчетного года возрос за счет товарных запасов на начало периода на 2,4 млн.р., за счет увеличения поступления нефтепродуктов на 32,0 млн.р. Возможности увеличения товарооборота уменьшились в связи с ростом товарных запасов на конец периода, прочего выбытия нефтепродуктов (-0,32 млн.р.). ЗАО «Рос&Нефть» в прочие товарные потери включает:

- расходы на содержание собственного автотранспорта;

- недостачи при инвентаризации;

- естественная убыль.

Важным вопросом анализа является изучение эффективности использования товарных ресурсов, правильности их распределения. Основным показателем оценки эффективности использования товарных ресурсов является объем товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле (2.3):

______Р______

Этов = Зн + П – Зк , (2.3)

где Этов – показывает сколько рублей товарооборота приходится на каждый рубль товарных ресурсов.

Анализ и оценка эффективности использования товарных ресурсов ЗАО «Рос&Нефть» приведен в табл. 2.11

Проанализировав показатели товарного баланса, необходимо сделать анализ поступления нефтепродуктов, организации снабжения ими торговой сети АЗС. Данные о динамике поступления нефтепродуктов ЗАО «Рос&Нефть» приведены в таблице 2.12.

Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в розничной торговой сети и на складах должны быть определенные товарные запасы. По назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются.

Текущие товарные запасы должны быть средними, т.е. не завышенными и не заниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное к ухудшению качества и даже порче товаров. Заниженные товарные запасы, могут привести к перебоям в торговле, снижению розничного товарооборота.

Таблица 2.20 - Информация об эффективности использования товарных ресурсов по ЗАО «Рос&Нефть»

| Показатель | Факт | Отклонение 4 кв. от 1 кв. | В % к началу периода | |||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||

| 1.Розничный т/о, млн. руб. | 102,3 | 117,4 | 127,7 | 134,3 | +32,0 | 131,3 |

| 2. Объем товарных ресурсов, млн. руб. | 103,6 | 118,4 | 128,7 | 135,6 | +32,0 | 130,9 |

| 3. Прочее выбытие товаров, млн. руб. | 0,1 | 0,2 | 0,3 | 0,3 | +0,2 | в 3 р. |

| 4.Объем т/о на один рубль товарных ресурсов, руб. | 0,987 | 0,991 | 0,992 | 0,990 | 0,003 | 100,3 |

| 5. Объем товарных ресурсов на один рубль т/о, руб. | 1,013 | 1,008 | 1,007 | 1,010 | -0,003 | 99,7 |

| 6. Прочее выбытие товаров к объему т/о, % | 0,1 | 0,2 | 0,3 | 0,24 | +0,14 | 240,0 |

| 7.Прочее выбытие товаров к объему товарных ресурсов, %. | 0,1 | 0,2 | 0,3 | 0,23 | +0,13 | 230,0 |

Таблица 2.21 - Информация о динамике поступления нефтепродуктов по ЗАО «Рос&Нефть», млн.руб.

| 1 кв. | 2- кв. | 3- кв. | 4 кв. | Изменение 4 кв. к 1 кв. | ||

| Абсолютное отклонение, (+,-) | Темп роста, % | |||||

| Бензин А-80 | 0,4 | 0,4 | 0,4 | 0,5 | +0,1 | 125,0 |

| Бензин АИ-92 | 29,5 | 42,6 | 45,2 | 47,8 | +18,3 | 162,0 |

| Бензин АИ-95 | 32,9 | 36,8 | 40,9 | 42,3 | +9,4 | 128,6 |

| БензинАИ-98 | 2,9 | 3,3 | 3,1 | 3,5 | +0,6 | 120,7 |

| Диз. топливо | 37,9 | 35,3 | 39,1 | 41,5 | +3,6 | 109,5 |

| Итого | 103,6 | 118,4 | 128,7 | 135,6 | +32,0 | 130,9 |

Логистический подход к формированию товарных запасов в ЗАО «Рос&Нефть» играет важную роль, поскольку позволяет устранить излишнюю иммобилизацию оборотного капитала фирмы.

В деятельности торгового предприятия текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения выполнения плана и динамики развития розничного товарооборота, а с другой – как составную часть финансового плана и основу расчета потребности в источниках собственных и заемных средств.

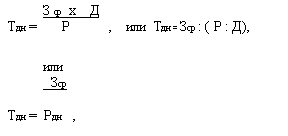

В этой связи нормативы текущих товарных запасов, а равно и фактическое их наличие должны оцениваться при анализе товарного покрытия товарооборота по розничным ценам, а при планировании финансов и изучении финансовой устойчивости предприятия – по себестоимости. Нормативы товарных запасов в розничных ценах должны планироваться в разрезе товарных групп, товаров по предприятию в целом, а по себестоимости – только в целом по предприятию. В норматив текущих товарных запасов в розничной и оптовой торговле включают товары, находящиеся в розничной торговой сети, на складах, в пути, а так же товары отгруженные, расчетные документы на которые не сданы в банк. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях оборота. На величину товарных запасов оказывают влияние структура товарооборота, а также товарооборачиваемость. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а так же скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует заметить, что обновляются не сами товары, а вложенные в них средства. Ускорение товарооборачиваемости имеет большое значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и др. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия. Товарооборачиваемость в днях (время обращения товаров) определятся на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

где Тдн - оборачиваемость в днях;

Зср – средний запас товаров;

Д – число дней в периоде;

Р – реализация товаров за отчетный период;

Рдн – среднедневной объем розничного товарооборота.

Определим фактические среднегодовые товарные запасы ЗАО «Рос&Нефть» используя среднеарифметический метод, по данным таблицы 2.19:

6,9 + 8,0 + 8,8 + 9,3

Зср = 4 = 8,3 (млн.р.)

Далее определим по формуле (2.4) фактическое время обращения в днях за отчетный период по ЗАО «Рос&Нефть»:

- 1-ый квартал: Тдн = 8,3 : (102,3 : 90) = 7,3;

- 2-ой квартал: Тдн = 8,3 : (117,4: 91) = 6,4;

- 3-ий квартал: Тдн = 8,3 : (127,7 : 92) = 5,9;

- 4-ый квартал: Тдн = 8,3 : (134,3 : 92) = 5,7.

Таким образом, товарооборачиваемость в четвертом квартале по сравнению с предыдущими отчетными периодами ускорилась соответственно на 1,6; и 0,7 и 0,2. Для определения суммы средств, высвобожденных или дополнительно вложенных за счет изменения товарооборачиваемости, необходимо ускорение времени в днях умножить на фактический среднедневной товарооборот отчетного периода. По ЗАО «Рос&Нефть» фактический среднедневной оборот во втором квартале составил – 1,29 млн.р., ускорение товарооборачиваемости на 0,9 дня высвободило оборотных средств 1,16 млн.р.

Товарооборачиваемость в количестве оборотов (скорость обращения) можно рассчитать по следующим формулам:

Р Д

Тоб = Зср (1.5) или Тоб = Тдн (2.5),

где Тоб – товарооборачиваемость в количестве оборотов (скорость обращения товаров).

По ЗАО «Рос&Нефть» скорость обращения нефтепродуктов составила (в количестве оборотов):

- за 1-ый квартал Тоб = 102,3 : 8,3 = 12,3;

- за 2-ой квартал Тоб = 117,4 : 8,3 = 14,1;

- за 3-ий квартал Тоб = 127,7 : 8,3 = 15,4;

- за 4-ый квартал Тоб = 134,3 : 8,3 = 16,2.

Результаты анализа товарооборачиваемости по ЗАО «Рос&Нефть» приведены в таблице 2.22.

Таблица 2.22 - Информация о средних товарных запасах и товарооборачиваемости по ЗАО «Рос&Нефть»

| Показатель | Фактические данные | Изменение 4 кв. к 1 кв. | ||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | Абсолютное отклонение, (+,-) | Темп роста, % | |

| 1.Розничный т/о, млн. руб. | 102,3 | 117,4 | 127,7 | 134,3 | +32,0 | 131,3 |

| 2.Среднеий за период размер ТЗ, млн. руб. | 8,3 | 8,3 | 8,3 | 8,3 | - | 100,0 |

| 3. Время обращения товаров в днях | 7,3 | 6,4 | 5,9 | 5,7 | -1,6 | 78,1 |

| 4. Скорость обращения товаров, раз | 12,3 | 14,1 | 15,4 | 16,2 | +3,9 | 131,7 |

Изменение товарооборачиваемости в днях в целом по торговому предприятию складывается под воздействием двух факторов: 1) изменения структуры розничного товарооборота; 2) изменения времени обращения отдельных товарных групп и товаров. В связи с тем, что каждая товарная группа имеет разную товарооборачиваемость, изменение структуры товарооборота оказывает определенное влияние на время обращения товаров по торговому предприятию в целом. Если в товарообороте возрастает доля товаров с ускоренной товарооборачиваемостью, то за счет этого общая (средняя товарооборачиваемость ускорится и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами.

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... выгрузку грузов отправителями и получателями согласно Тарифному руководству (прейскурант 10-01) не связывается с уплатой ими провозной платы. Об операторских перевозочных функциях экспедитора при организации перевозок грузов в контейнерах в смешанных сообщениях говорилось выше. Экспедитор обязан проверить пригодность контейнера дня перевозки конкретного груза, поскольку согласно ст. 27 Устава ...

... подходы к решению широкого круга задач, относящихся, в основном, к государственному регулированию экономики. ГЛАВА 2. ПРОЕКТ «УРАЛ ПРОМЫШЛЕННЫЙ - УРАЛ ПОЛЯРНЫЙ» - ОСНОВА ПРОГРАММЫ РАЗВИТИЯ ТРАНСПОРТНОГО КОМПЛЕКСА В ТЮМЕНСКОЙ ОБЛАСТИ 2.1 Анализ программ проекта Проект «Урал Промышленный – Урал Полярный» уникален по всем параметрам. Аналогов ему в современной России нет. Проект реализуется ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

0 комментариев