Место логистического менеджмента в фирме

Доходы, издержки и прибыль в теории и практике логистической системы

Принципы сопоставления валового дохода ТR с валовыми издержками (рис. 1.8)

Анализ финансовых результатов предприятия

Влияние на прибыль перерасхода, вызванного нарушениями хозяйственной и технологической дисциплины составили 765 тыс. руб

Анализ факторов внешней и внутренней среды, влияющих на финансовые результаты фирмы

Анализ логистической системы и ее влияния на финансовые результаты предприятия

Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть»

Расчет экономического эффекта мероприятий по совершенствованию логистической системы в целях повышения финансовых результатов фирмы

Расчет точки безубыточности для предприятия логистической системы

Навигация

Анализ финансовых результатов предприятия

Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов предприятия на примере ЗАО "Рос&Нефть"

138457

знаков

29

таблиц

22

изображения

2.2 Анализ финансовых результатов предприятия

Финансовый результат - обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. В новом плане счетов открывается сопоставляющий синтетический счет 99 «Прибыли и убытки», предназначенный для выявления конечного финансового результата деятельности любой коммерческой организации. Целью их деятельности является извлечение прибыли для ее капитализации, развития бизнеса, обогащения собственников, акционеров и работников.

В современных условиях хозяйствования финансовый результат организации в бухгалтерском учете слагается из совокупности результатов от реализации продукции (работ, услуг), товаров и иных материальных ценностей (основных средств, нематериальных активов, материальных оборотных средств и других активов).

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли (или убытка), который формируется в течение финансового года.

Финансовый результат хозяйственной деятельности организации формируется из трех слагаемых, основным из которых является реализационный финансовый результат от продаж. Вторым слагаемым является финансовый результат, не связанный непосредственно с основной деятельностью организации. В некоторых организациях, где доля второго слагаемого велика, происходит существенная корректировка конечного финансового результата (например, с прибыли на убыток или наоборот). Третьим слагаемым является финансовый результат от прочих видов деятельности.

Цель финансового анализа — оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия [3, с.280].

Анализ может вестись как по абсолютным, так и по относительным показателям. Особое значение имеет расчет относительных показателей ликвидности и рыночной устойчивости, а также рентабельности предприятия.

Прибыль и рентабельность являются важными показателями эффективности производства. Прибыль - это, с одной стороны, основной источник фонда предприятий, а с другой - источник доходов государственного и местного бюджетов. Важно при этом учитывать не только размеры и прирост прибыли, во и уровень рентабельности; знать, сколько прибыли получено на каждый рубль производственных фондов.

На величину прибыли и уровень рентабельности оказывают влияние многие факторы. Прибыль и рентабельность предприятия являются обобщающими показателями интенсификации производственной и маркетинговой деятельности.

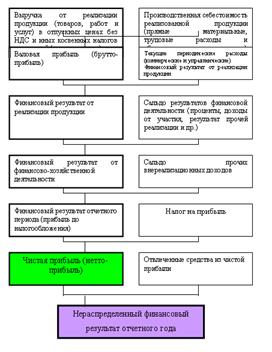

Ниже представлена схема формирования и анализа показателей и факторов прибыли (рис. 2.4) [3 с. 281].

Рисунок 2.4 - Модель формирования чистой прибыли коммерческого предприятия

Для углубленного анализа прибыли целесообразно группировать факторы, влияющие на ее размер.

Степень влияния различных факторов на прибыль от реализации определяется следующим образом. Для этого воспользуемся данными таблицы 2.12, содержащей: 1) расчеты фактической реализации и затрат в отчетном году по ценам реализации базисного года; 2) расчеты фактических данных с поправкой на изменения цен на материальные и прочие ресурсы.

Таблица 2.12 – Данные для факторного анализа прибыли от продаж предприятия за 2005г., (тыс. руб.)

| Показатели | По базису 1 квартал | Отчетный 4 квартал | ||

| По базису на фактически реализованную продукцию | Фактически по отчету | Фактические данные с корректировкой на изменение цен, тарифов | ||

| 1.Реализация продукции в отпускных ценах предприятия | 249477 | 313283 | 381643 | 303914 |

| 2.Полные затрата на производство и реализацию продукции | 248358 | 309882 | 377500 | 302551 |

| 3.Убытки от реализации | 1119 | 3401 | 4143 | 1363 |

На основании данных бухгалтерского и оперативного учета составлена табл. 2.12, позволяющая определить степень влияния различных факторов на прибыль фирмы. Отчетные данные дополнены расчетными показателями: 1) расчетом фактической реализации и затрат в отчетном четвертом квартале по ценам базисного первого квартала; 2) расчетом фактических данных с поправкой на изменение цен на материальные и прочие ресурсы.

1. Влияние на прибыль изменения отпускных цен на продукцию и услуги рассчитывается как разность между выручкой от реализации продукции в отчетном году в действующих ценах и в ценах базисного года 68360 тыс. руб. (381643-313283). Это означает, что дополнительная прибыль (68360 тыс. руб.) получена за счет роста цен на нефтепродукты и тарифы, услуги предприятия. Анализ данных бухгалтерского учета раскроет причины и величину повышения отпускных цен в каждом конкретном случае.

2. Влияние на прибыль увеличения объема реализации нефтепродуктов в оценке по базисной полной себестоимости (собственно объема нефтепродуктов). Сначала исчисляется коэффициент роста объема реализации нефтепродуктов в оценке по базисной себестоимости. Он равен 1,24772 (309882: 248358). Затем корректируется базисная прибыль по этому коэффициенту и вычитается из нее базисная величина прибыли:

1119*1,24772-1119=277,2 тыс. руб.

Рост объемов реализации увеличил прибыль на 277,2 тыс. руб.

3. Влияние на прибыль увеличения объема реализации нефтепродуктов за счет структурных сдвигов в составе нефтепродуктов определяется, как разница между коэффициентом роста объема реализации нефтепродуктов в оценке по отпускным ценам и коэффициентом роста объема реализации нефтепродуктов в оценке по базисной себестоимости. Полученный коэффициент умножается на прибыль базисного года:

1119(313283: 249477-309882: 248358)=1,0 тыс. руб.

4. Влияние на прибыль изменения себестоимости (изменения затрат на 1 руб. нефтепродуктов) выражается разницей между базисной полной себестоимостью фактически реализованной продукции и фактической себестоимостью, исчисленной с учетом изменения цен на материальные и прочие ресурсы, тарифов и др.:

309882-302551=7331,0 тыс. руб.

5. Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе нефтепродуктов исчисляется путем сравнения базисной полной себестоимости, скорректированной на коэффициент роста объема нефтепродуктов, с базисной полной себестоимостью фактически реализованных нефтепродуктов:

248358*313283: 249477-309882=1995,8 тыс. руб.

6. Влияние на прибыль изменений закупочных цен на нефтепродукты, тарифов, ставок оплаты труда. В данном случае произошло повышение цен на материалы, тарифов на энергию и перевозки, давшее увеличение себестоимости на 73917,0 тыс. руб., а также была повышена оплата труда в сумме 259 тыс. руб. (табл.1.2), что дало увеличение убытков в целом на 74176,0 тыс.руб.

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... выгрузку грузов отправителями и получателями согласно Тарифному руководству (прейскурант 10-01) не связывается с уплатой ими провозной платы. Об операторских перевозочных функциях экспедитора при организации перевозок грузов в контейнерах в смешанных сообщениях говорилось выше. Экспедитор обязан проверить пригодность контейнера дня перевозки конкретного груза, поскольку согласно ст. 27 Устава ...

... подходы к решению широкого круга задач, относящихся, в основном, к государственному регулированию экономики. ГЛАВА 2. ПРОЕКТ «УРАЛ ПРОМЫШЛЕННЫЙ - УРАЛ ПОЛЯРНЫЙ» - ОСНОВА ПРОГРАММЫ РАЗВИТИЯ ТРАНСПОРТНОГО КОМПЛЕКСА В ТЮМЕНСКОЙ ОБЛАСТИ 2.1 Анализ программ проекта Проект «Урал Промышленный – Урал Полярный» уникален по всем параметрам. Аналогов ему в современной России нет. Проект реализуется ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

0 комментариев