Внеоборотные активы (1 раздел баланса)

Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

Анализ источников формирования капитала, их структуры и стоимости

Изменение однодневного оборота

Планирование

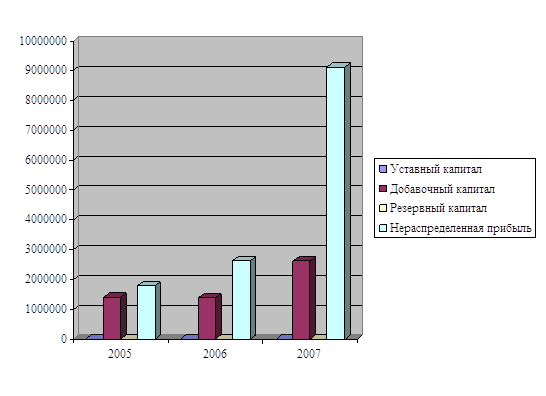

Выбор политики финансирования оборотных активов ЗАО «Каламбус»

Навигация

Внеоборотные активы (1 раздел баланса)

Теоретические основы управления источниками финансирования оборотного капитала организации

138913

знаков

11

таблиц

5

изображений

1. Внеоборотные активы (1 раздел баланса)

2. Мобильные активы (2 раздел баланса), которые включают в себя запасы, денежные средства, дебиторскую задолженность и др.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложений финансовых ресурсов в активы. Структура хозяйственных средств в значительной степени зависит от вида деятельности предприятия.

В развитие приведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых и легкореализуемых активов. Тенденция названных соотношений к росту указывает на снижение ликвидности.

При проведении такого анализа следует помнить, что классификация оборотных средств на труднореализуемые и легкореализуемые не может быть постоянной, а меняется с изменением конкретных экономических условий. Например, в условиях нестабильности снабжения и продолжающегося обесценения рубля предприятия могут оказаться заинтересованными вложить денежные средства в производственные запасы и другие виды товарно-материальных ценностей, рыночные цены на которые стабильно растут, что дает основание причислить активы указанной группы к легкореализуемым.

Существуют и более серьезные негативные последствия столь значительного объема труднореализуемых активов на балансе предприятия. Этот так называемый мертвый капитал замедляет оборачиваемость средств на предприятии и, следовательно, снижает эффективность его деятельности. Зачастую на наших предприятиях падение значений показателей рентабельности во многом определяется наличием и ростом доли труднореализуемых активов.

Наконец, труднореализуемые активы, отражаемые в составе отдельных элементов оборотных средств, искажают подлинную картину ликвидности предприятия, вводя в заблуждение его Руководство и деловых партнеров.

Положение усугубляется тем, что на многих наших предприятиях значительно ослаблен контроль, за сохранностью товарно-материальных ценностей. Проводимая нередко формально инвентаризация не позволяет руководителю предприятия и его бухгалтерии составить объективную картину наличия и сохранности материальных ценностей.

Если труднореализуемые активы составляют значительную часть оборотных средств, то руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового положения предприятия. Такими мерами должны стать:

- инвентаризация состояния имущества с целью выявления активов «низкого» качества (изношенного оборудования, залежалых запасов материалов; дебиторской задолженности, нереальной ко взысканию) и уточнение реальной величины имущества предприятия;

- совершенствование организации расчетов с покупателями (в условиях инфляции, как повило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать более выгодных условий ее реализации);

- сокращение чрезмерных запасов товарно-материальных ценностей и, как следствие, уменьшение оттока денежных средств[14].

Источники финансирования оборотных средств в значительной степени определяют эффективность их использования.

В процессе формирования оборотных средств должны быть обеспечены права предприятий при повышении их ответственности за эффективное и рациональное использование оборотных средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность их движения на всех стадиях кругооборота. Это удовлетворяет потребности производства в материальных и денежных ресурсах, обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими хозяйственными звеньями.

По источникам финансирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (уставный капитал, резервный капитал, нераспределенная прибыль). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате). Эти средства называются приравненными к собственным, или устойчивыми пассивами. Их первоначальное формирование происходит в момент создания предприятия и образования их уставного капитала. При этом используются инвестиционные средства учредителей предприятия. Минимальная постоянная величина устойчивых пассивов всегда находится в распоряжении предприятия, оно ими пользуется, не изыскивая специально дополнительные источники для финансирования хозяйственной деятельности и формирования собственных оборотных средств.

К устойчивым пассивам относятся:

– минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные социальные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

– минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

– задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

– задолженность заказчикам по авансам и частичной оплате продукции;

– задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

Устойчивые пассивы являются источникам покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало периода. Сумма устойчивых пассивов может меняться в сторону увеличения или уменьшения. Данный источник средств является по существу планируемой кредиторской задолженностью.

В дальнейшем собственные оборотные средства пополняются за счет прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно поступаемых средств. С развитием акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит налогообложению и другим вычетам в соответствии с законодательством. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Развитие конкуренции вызывает необходимость направлять чистую прибыль, остающуюся в распоряжении предприятий, прежде всего на расширение производства, его модернизацию и совершенствование. Часть чистой прибыли направляется на прирост собственных оборотных средств. Конкретная величина этой прибыли определяется в процессе финансового планирования и зависит от ряда факторов:

а) размера прироста оборотных средств;

б) ожидаемого общего объема прибыли;

в) прироста устойчивых пассивов;

г) возможности привлечения заемных средств;

д) направления прибыли на инвестирование др.

Другим источником формирования оборотных средств являются заемные средства. Их основу составляют краткосрочные кредиты банка, которые покрывают временную дополнительную потребность предприятия. Привлечение заемных средств обусловлено характером производства, расчетно-платежными отношениями при переходе к рыночной экономике, восполнением недостатка собственных оборотных средств и другими объективными причинами. Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и использовать их с максимальной эффективностью. Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности.

Кредиторская задолженность – это, как правило, внеплановое привлечение в хозяйственный оборот предприятия средств других предприятий, организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятий образуется задолженность поставщикам за полученные, но не оплаченные товарно-материальные ценности.

При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам. Несвоевременные взносы во внебюджетные фонды и другие неплатежи также приводят к возникновению незаконной кредиторской задолженности. Кредиторская задолженность связана с образованием дебиторской задолженности и является основным источником ее покрытия. Своевременное и полное выполнение платежных обязательств предприятиями определяет высокую степень их финансовой устойчивости. Это будет важнейшей предпосылкой сокращения размера кредиторской задолженности.

В обороте предприятия кроме банковских кредитов и кредиторской задолженности могут находиться прочие привлеченные средства. Это остатки фондов, резервов и целевых средств самого предприятия, временно не используемых по прямому назначению. Целевые фонды и резервы предприятия образуются за счет себестоимости, прибыли и других целевых поступлений. К этой группе средств относятся амортизационный фонд, ремонтный фонд, резерв предстоящих платежей, финансовый резерв, премиальный и благотворительный фонды и др.

Таким образом, все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... процентом дивидендных выплат. Тем самым по своей сущности цена собственного капитала является имплицитной ценой, т.е. ценой, в которой издержки определяются неточно. 2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн») 2.1 Оценка состава и структуры собственного капитала организации В современных условиях структура капитала является ...

ли в формировании собственного капитала организации. Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды: средства, привлекаемые для воспроизводства основных средств и ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

0 комментариев