Формирование и использование резервов организации

Цена собственного капитала и способы ее определения

Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн»)

Анализ доходности собственного капитала предприятия

Оценка эффективности использования собственного капитала

Оптимизация использования собственного капитала ОАО «Вимм-Билль-Данн»

Навигация

Анализ формирования и использования собственного капитала организации

Анализ формирования и использования собственного капитала организации

65192

знака

13

таблиц

1

изображение

Содержание

Введение

1 Теоретические основы формирования и использования собственного капитала организации

1.1 Понятие собственного капитала, его основные элементы и источники его формирования

1.2 Формирование и использование резервов организации

1.3 Цена собственного капитала и способы ее определения

2. Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн»)

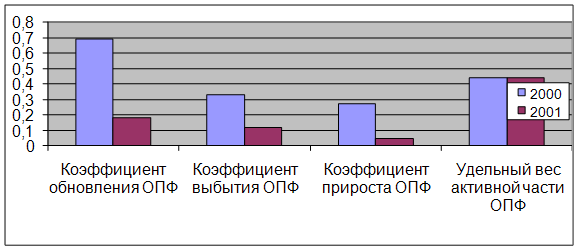

2.1 Оценка состава и структуры собственного капитала организации

2.2 Анализ доходности собственного капитала предприятия

2.3 Оценка эффективности использования собственного капитала

3 Оптимизация использования собственного капитала ОАО «Вимм-Билль-Данн»

3.1 Основные проблемы использования собственного капитала организации

3.2 Направления совершенствования собственного капитала организации

Заключение

Список использованных источников

Приложения А – Г

Введение

Задаваясь вопросом, что же представляют собственные средства в деятельности современного предприятия необходимо отметить, что наряду с решением чисто финансовых вопросов необходимо параллельно рассматривать и надежность «управляемости» предприятием в руках собственника. Все дело в том, что с дополнительной эмиссией простых акций одновременно можно утратить и контроль за деятельностью предприятия – это касается акционерного общества, привлечение средств в виде долгосрочных облигаций (на срок более 5 лет) может существенно повысить риск банкротства предприятия в будущем.

Одновременно с вопросами формирования необходимо рассматривать соотношение между заемными и собственными средствами, т.к. цена привлечения в отдельных случаях заемных источников более низкая и эффективная, нежели использование собственных средств.

Цель данной работы - на основе исследования теоретических подходов к определению собственного капитала и его предназначения в современных организациях, проведения финансового анализа предприятия разработать меры по оптимизации собственного капитала организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические основы собственного капитала организации, его формирования и использования;

- исследовать процесс формирования и использования резервов организации;

- рассмотреть цену собственного капитала и ее определение;

- провести финансовый анализ деятельности предприятия с акцентом на формирование и использование основного капитала;

- выявить основные проблемы в ходе формирования и использования основного капитала организации;

- определить способы оптимизации основного капитала предприятия.

Объектом исследования является ОАО «Вимм-Билль-Данн».

Предметом исследования являются теоретические и практические подходы к формированию и использованию собственного капитала организации.

Среди всего перечня проблем следует уделить особое внимание

формированию собственных финансовых ресурсов (различных элементов), определению цены собственных ресурсов при их формировании за счет различных источников. Рассматривать направления использования различных элементов собственного капитала в ходе производственной деятельности целесообразно на сложившейся российской практике, т.к. законодательно в основном не определены основные направления использования этих средств. Этим определяется актуальность выбранной мной темы исследования.

Теоретической и методологической основой работы являются научные труды отечественных авторов по вопросам формирования и использования собственного капитала организации, действующие нормативные и законодательные акты Российской Федерации, материалы периодической печати, Интернет-источники, касающиеся проблем исследования.

1 Теоретические основы формирования и использования собственного капитала организации

1.1 Понятие собственного капитала, его основные элементы и источники его формирования

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Добавочный капитал включает стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированной величины уставного капитала; суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Резервный капитал – это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации.

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Фонды специального назначения характеризуют чистую прибыль, направленную на производственное развитие и расширение предприятия, а также на мероприятия социального характера [18, с. 329].

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие; и накопленный капитал, т.е. капитал, созданный на предприятии сверх того, что первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного капитала представлена в балансе уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода), третья – добавочным капиталом (в части безвозмездно полученного имущества) или фондом социальной сферы.

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала один – нераспределенная прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются.

Все статьи собственного капитала формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой. Действующее законодательство определяет обязанность акционерного общества создавать два фонда – уставный и резервный. Иного обязательного перечня фондов, которое должно создавать общество, а также нормативы отчислений в них, законодательство не содержит. Вопросы использования резервного и иных фондов общества относятся к исключительной компетенции совета директоров общества.

Похожие работы

... капитал" отображается увеличение дополнительного капитала, по дебету — его уменьшение. На субсчете 421 "Эмиссионный доход" отображается прибыль от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от отмеченных операций над остатком эмиссионного дохода отображается по дебету счета 44 "Нераспределенная прибыль (непокрыты убытки)". На субсчете 422 " ...

... основных фондов и производственных мощностей имеет материальное стимулирование рабочих. Заключение В данной курсовой работе были рассмотрены основные понятия, связанные с формирование и использованием основного капитала предприятия. Основной капитал предприятия складываются из основных производственных фондов и основных непроизводственных фондов. Кроме основных производственных фондов ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев