Внеоборотные активы (1 раздел баланса)

Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

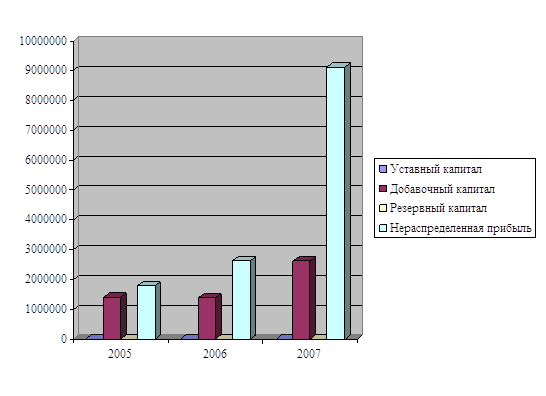

Анализ источников формирования капитала, их структуры и стоимости

Изменение однодневного оборота

Планирование

Выбор политики финансирования оборотных активов ЗАО «Каламбус»

Навигация

Планирование

Теоретические основы управления источниками финансирования оборотного капитала организации

138913

знаков

11

таблиц

5

изображений

1. Планирование.

В конце каждого года на предприятии разрабатывается план на предстоящий год. В конце каждого месяца составляется план производства и реализации продукции. Соответственно рассчитывается необходимая потребность в деталях, узлах, полуфабрикатах, материалах и т.д.

В условиях рынка процесс планирования приобретает новое содержание, так как оно нацелено на моделирование будущего, на обоснование текущих оперативных решений, повышение качества. Планирование – стадия процесса управления. Главная задача планирования – это обеспечить достижение намеченных целей. В планах предусматривается механизм адаптации плановых решений к конкретной ситуации.

На ЗАО «Каламбус» планы прорабатываются всеми службами. Заключаются необходимые договора на материально-техническое обеспечение, определяются рынки сбыта, уточняется технология процессов (при необходимости разрабатываются новые технологические линии), изготавливается специальная оснастка, уточняется конструкторская документация, заключаются договора на необходимое количество энергоносителей, производится расчет необходимой численности, отбор и обучение кадров. Прежде всего, план разрабатывается с учетом загрузки каждого основного и вспомогательного цеха, чтобы работа была ритмичной. Обеспеченность оборотными средствами играет важную роль в выполнении ежемесячного и годового планов.

2. Расчет потребности в оборотных средствах.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

– характера и сложности производства;

– длительности производственного цикла;

– сезонности работы;

– темпов роста производства, изменений объемов и условий сбыта продукции;

– порядка расчетов и организации расчетно-кассового обслуживания;

– финансовых возможностей предприятия;

– периодичности и сроков поступления платежей.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе финансовыми, заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, которой определяется возможная себестоимость производимой продукции. В основу определения потребности в оборотных средствах закладывается смета затрат.

На ЗАО «Каламбус» с целью повышения эффективности использования оборотных средств широко применяются различные методы нормирования. По степени планирования оборотные средства подразделяются на: нормируемые и ненормируемые. Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной продукции на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов. Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия.

Нормирование оборотных средств является предметом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе и финансовыми, заключение договоров, условий поставки, способов расчетов.

На базе производственного плана разрабатывается смета затрат на производство продукции, в которой определяется возможная себестоимость производимой продукции. В основу определения потребности в оборотных средствах закладывается смета затрат. При подготовке исходных данных (нормы расхода материалов, длительность производственного цикла и др.), используются мероприятия, обеспечивающие внедрение в производство прогрессивных норм расхода материальных ресурсов, достижений организации, и технологии производства, т.е. оптимизация всех факторов, определяющих размер оборотных средств.

Общий норматив оборотных средств определяется аналитическим методом, это метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяются на: зависящие от изменения объемов производства – сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе; не зависящие от роста объема производства – запасные части, затраты на содержание складов, ИТР, расходы будущих периодов. По зависящим от объема производства элементов оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

По наиболее ответственным позициям обеспечивающих серийную поставку расчет оборотных средств ведется с применением метода прямого счета. Метод прямого счета является наиболее точным, обоснованным, но вместе с том довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается по каждому элементу и в целом по нормируемым оборотным средствам. Общий норматив оборотных средств состоит из суммы частных нормативов:

Нобщ=Нпз+Ннп+Нгп+Нбр, (2.3.1)

где Нпз-норматив производственных запасов

Ннп-норматив незавершенного производства

Нгп-норматив готовой продукции

Нбр-норматив расходов будущих периодов

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

Нпз=Рс ∙ Тдн, (2.3.2)

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях)

Тдн-норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Тдн=Ттр+Ттек+Тстр+Тсезон, (2.3.3)

где Ттр – транспортный запас

Ттек – текущий складской текущий запас

Тстр – страховой (гарантийный запас)

Тсезон-сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков. В состав оборотных средств включается средний текущий запас, принимаемый в размере 50% от продолжительности интервала между двумя смежными поставками:

Ттек=И/2, (2.3.4)

где И – длительность в днях интервала между поставками.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают как правило, в пределах 50% от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

Ннп=В ∙ Тц ∙ Кнз, (2.3.5)

где В-объем среднедневного выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

Нгп=В×Тхр, (2.3.6)

где В - среднесуточный выпуск продукции по производственной себестоимости

Тхр – средняя длительность хранения готовой продукции на складе.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Комплексное, своевременное и равномерное обеспечение плановой потребности основного и вспомогательного производства завода качественными материалами и сырьем по номенклатуре путем заключения договоров на поставку, расширения хозяйственных связей с поставщиками, обеспечение наиболее полного, рационального и экономного использования на заводе материальных ресурсов, мобилизации внутренних резервов, сокращению потерь, максимальному использованию деловых производственных отходов и вторичного сырья. Отдел материально-технического снабжения обобщает заявки, сравнивает с программой предприятия и обеспечивают в краткие сроки необходимыми материалами все подразделения завода по ранее заключенным договорам. На производственную программу потребность в материальных ресурсах рассчитывается различными методами в зависимости от технологических особенностей производства.

Раскрытые выше научные методы эффективного использования оборотных средств, к сожалению, не в полной мере нашли свое отражение в менеджменте активов завода. Считаем целесообразным, тщательнее проводить анализ дебиторской и кредиторской задолженности, шире применять методы прямого счета при планировании элементов оборотных средств, обеспечить организацию планирования и нормирования, а также соблюдение требований оптимальности размера поставок.

Итак, оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. За анализируемый период времени оборотные средства ЗАО «Каламбус» претерпели существенные изменения. Изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились.

Анализ источников финансирования оборотных активов ЗАО «Каламбус» показал, что оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 8,9 до 10,5%. За анализируемый период времени оборотные средства ЗАО «Каламбус» не претерпели существенных изменений. За счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2% и лишь на 24,2–16,8% – за счет заемных источников. Использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г.

Таким образом, однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г., в результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г. В 2006 г. произошло дополнительное высвобождение средств по сравнению с 2004 г. 28 203 тыс. руб., по сравнению с 2005 г. 67,06 тыс. руб.

Можно отметить, что использование оборотных средств к 2006 г. стало более эффективным по сравнению с 2004 г. и 2005 г. Это говорит о грамотной в целом политике в области управления оборотными средствами.

3. Направления совершенствования управления источниками финансирования оборотного капитала организации

3.1 Недостатки стратегии финансирования оборотного капитала на ЗАО «Каламбус»

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Данные факторы оказали непосредственное крайне отрицательное влияние на ЗАО «Каламбус» в 2003–2004 гг., что видно из проведенного анализа.

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия. К сожалению, специфика ЗАО «Каламбус» не позволяет выпускать продукцию по собственному усмотрению, что отрицательно сказывается на финансовом положении.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять прежде всего на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы. К сожалению, на ЗАО «Каламбус» ситуация обстоит именно так, что снижает финансовые возможности предприятия.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов на ЗАО «Каламбус» сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в установленном размере.

Для ЗАО «Каламбус» важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

На ЗАО «Каламбус» определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задача значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Одновременно с определением круга поставщиков на ЗАО «Каламбус» нужно составить Полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, при необходимости предусматривается использование тары – покупной или собственного производства, разовой или оборотной (возвратной). В отдельной проработке нуждаются вопросы упаковки определенных видов продукции, так как она улучшает товарный вид продукции и требует дополнительных затрат.

В завершающей части производственного плана отражаются возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

Рассмотренные позиции производственного плана необходимо прорабатывать не только на предстоящий период, но и на перспективу на два-три года с тем, чтобы оценить возможную динамику затрат на производство и изменение величины оборотных средств для образования производственных запасов и заделов незавершенного производства. Производственные запасы должны быть минимальными применительно к конкретным условиям снабжения и достаточными, чтобы обеспечить бесперебойную работу предприятия, т.е. оптимальными. Однако в перспективных расчетах, кроме этого, учитывается фактор роста цен.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительными свойствами.

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия и привести к банкротству.

Организованная система сбыта продукции при условии ее качества, выпуск товаров по заказам потребителей, заранее определенный порядок отгрузки позволяют не накапливать готовую продукцию и размер оборотных средств по этой статье рассчитывать исходя из конкретной ситуации, учитывая характер отгрузки, необходимость комплектации и др.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при планировании внимание уделяется в основном производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Остальная часть оборотных средств имеет довольно разнородный характер и нуждается в неоднозначном подходе.

Нецелесообразно ограничивать или минимизировать размер товаров отгруженных, так как они являются результатом производственно-хозяйственной деятельности предприятия. Чем больше отгруженной продукции при условии ее своевременной оплаты, тем больше выручки поступит на расчетный счет. Однако на определенное время денежные средства выпадают из производственного процесса. В таком случае их следует пополнять кредитом в размере производственной себестоимости товаров отгруженных, срок оплаты которых не наступил.

Отвлечение оборотных средств в товары отгруженные и сданные работы, не оплаченные заказчиками, товары на ответственном хранении у покупателей крайне нежелательно, но на практике имеет место. Наличие таких статей, так же как и основная часть дебиторской задолженности, связано с нарушением взаимных обязательств предприятий, а для предприятия-поставщика означает сокращение выручки от реализации продукции. Предусмотреть заранее точный размер этой части оборотных средств достаточно сложно, но его можно сократить, если предприятия, реализующие продукцию, соблюдают договорные условия в полном объеме.

Таким образом, при планировании оптимальной потребности в оборотных средствах на ЗАО «Каламбус» во внимание следует принять денежные средства, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого можно использовать три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объем производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Поскольку оборотные средства представляют собой значительную величину, то рациональное их ведение является, как и в случае с основными фондами, важным требованием успешного ведения экономики предприятия. Рациональное ведение оборотных средств, прежде всего, находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая сумма товарно-материальных ценностей и денежных средств обслуживает процесс производства.

Существуют также некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

– контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

– по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

– следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

– использовать способ предоставления скидок при досрочной оплате.

Товарно-материальные запасы составляют значительную часть активов фирмы. Кроме того, доход от инвестирования в товарно-материальные ценности должен быть выше, чем доход от инвестирования в более ликвидные активы (денежные средства, ценные бумаги). Из этого исходят при вложении денежных средств в товарно-материальные запасы.

Рассмотрим политику ЗАО «Каламбус» в отношении неликвидов.

Практически не продаваемые запасы. Товары либо не продаются, либо производятся периодические трансферы.

Медленно оборачивающиеся запасы. Инвестиции в эти запасы имеют некоторое движение, но менее 1,5 раз в год.

Эти цифры условны, и для каждой отрасли специфичны.

Для того, чтобы обеспечить необходимое количество оборотов средств, инвестированных в запасы, необходимо сокращать инвестиции в медленно оборачивающиеся виды запасов и лучше всего начинать этот процесс с практически не продаваемых и медленно оборачивающихся запасов и возможно даже перестать их закупать.

Высокий уровень производственно – материальных запасов требует, соответственно, значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов.

Все перечисленные факторы являются объективными и, безусловно, влияют на использование оборотного капитала предприятия. Вместе с тем, ЗАО «Каламбус» имеет внутренние резервы повышения эффективности использования оборотных средств, в задачу финансовых служб, соответственно, и входят мероприятия по изысканию таких резервов. К ним относятся:

– рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование);

– сокращение пребывания оборотных средств в незавершенном производстве (внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

– эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах).

Таким образом, при планировании оптимальной потребности в оборотных средствах на ЗАО «Каламбус» во внимание следует принять денежные средства, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого можно использовать три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объем производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

3.2 Значение оптимизации структуры источников финансирования оборотного капитала ЗАО «Каламбус»Практически всегда оборотные средства предприятия лишь частично сформированы за счет собственных средств и долгосрочной кредиторской задолженности. Другая их часть формируется за счет краткосрочных пассивов (кредиторской задолженности поставщикам, краткосрочных кредитов и т.п.).

В процессе управления оборотными активами и краткосрочными пассивами менеджеры обычно пользуются следующими величинами и понятиями:

– чистый оборотный капитал (Net working capital). Эта величина рассчитывается вычитанием из суммы оборотных активов суммы краткосрочных обязательств. Рабочий капитал – это часть оборотных средств, сформированная за счет собственных средств предприятия и долгосрочной кредиторской задолженности;

– текущие финансовые потребности. Это текущая потребность компании в краткосрочном кредите или часть оборотных активов, не покрытая ни собственными средствами, ни кредиторской задолженностью, ни долгосрочными кредитами;

– период обращения денежных средств (период оборачиваемости оборотных средств). Вычисляется сложением периода оборачиваемости запасов и периода оборачиваемости дебиторской задолженности и вычитанием из полученной суммы среднего срока оплаты кредиторской задолженности. Способы расчета этих параметров приведены выше при описании аналитических коэффициентов.

Сокращение периода обращения денежных средств является одной из важнейших задач менеджеров компании. Основными путями к достижению этой цели являются, как можно видеть, уменьшение периода оборачиваемости запасов (за счет оптимизации страховых запасов сырья и материалов, исключения случаев нерационального накопления запасов), уменьшение периода оборачиваемости дебиторской задолженности (сокращение до разумного предела отсрочек платежей при реализации продукции), увеличение сроков погашения кредиторской задолженности (при наличии такой возможности).

Оборотные средства предприятия состоят из трех основных частей: денежных средств и краткосрочных финансовых вложений (наиболее ликвидная часть), дебиторской задолженности и товарно-материальных запасов (наименее ликвидная часть). Задача выбора соотношения между этими частями (структуры оборотных активов) и определения необходимого общего объема оборотных средств постоянно стоит перед менеджерами компании.

Чем меньше объем запасов, тем выше скорость их обращения (при неизменном объеме выручки и себестоимости), но чрезмерное уменьшение запасов приводит к возникновению перебоев в производстве и торговле, что снижает выручку и прибыль компании. Для оптимизации объема запасов необходимо определить такое количество каждой их составляющей, чтобы колебания рынка уже не вносили перебоев в деятельность компании, но при этом денежные средства не иммобилизовались в товарно-материальных запасах, необходимость в которых в данный момент отсутствует.

Существует две противоположных стратегии управления оборотными активами:

– стратегия минимизации периода обращения. Эта стратегия хороша для рынка с низкой неопределенностью. Она подразумевает минимизацию объема оборотных средств за счет сведения до минимума объема запасов и денежных средств на счетах. Чем меньше объем оборотных средств (при неизменном объеме выручки), тем меньше приходится привлекать источников для их финансирования, и тем меньше издержки на обслуживание этих источников (проценты по кредитам и т.п.). Кроме того, применяя эту стратегию, компания стремится получать от покупателей оплату как можно быстрее, минимизируя тем самым объем дебиторской задолженности. При четко налаженной системе поставок и отгрузок, бесперебойно работающем производстве, дисциплинированных покупателях, оплачивающих продукцию вовремя, и прочих идеальных условиях эта стратегия ведет к максимизации прибыли компании. Однако, как только на рынке возникает ситуация неопределенности, эффективность данной стратегии резко снижается, и ее применение может привести к серьезным проблемам;

– стратегия минимизации риска. Эта стратегия противоположна по своей сути стратегии минимизации периода обращения. В чистом виде она может быть оправданной только в условиях сильнейшей неопределенности на рынке. Стратегия минимизации риска подразумевает наличие у компании значительного объема запасов, денежных средств на счетах и ликвидных ценных бумаг. Применяя эту стратегию, компания стимулирует покупателей предоставлением значительных отсрочек платежей при покупке товаров и услуг компании. Это ведет к росту дебиторской задолженности. Естественно, что поддержание высокого объема оборотных средств требует соответствующих источников их формирования (долгосрочных и краткосрочных кредитов и др.), которые необходимо обслуживать (платить проценты). В качестве компенсации дополнительных издержек компания, придерживающаяся данной стратегии, получает минимизацию риска, связанного с колебаниями рынка, проблемами поставщиков и т.п.

Практически никогда описанные стратегии не применяются в чистом виде. Оптимальное решение лежит где-то посередине и зависит от особенностей каждой компании.

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. С учетом этой цели управление финансированием оборотных активов ЗАО «Каламбус» должно строиться по следующему алгоритму.

1. Анализ состояния финансирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых ресурсов, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость ЗАО «Каламбус».

На первой стадии анализа необходимо проводить оценку достаточности финансовых ресурсов, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Для того, чтобы нивелировать влияние изменения объема реализации продукции на рассматриваемые показатели, они должны выражаться относительными значениями (в днях оборота).

На второй стадии анализа следует рассматривать сумму и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам.

На третьей стадии анализа следует изучить объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

В процессе изучения динамики объема текущего финансирования оборотных активов (текущих финансовых потребностей) ЗАО «Каламбус» в рассматриваемом периоде нужно исследовать роль отдельных факторов, определивших изменение этого показателя – изменение средней суммы запасов; изменение средней суммы текущей дебиторской задолженности; изменение средней суммы кредиторской задолженности.

На четвертой стадии анализа следует рассматривать динамику суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления финансированием оборотных активов.

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... процентом дивидендных выплат. Тем самым по своей сущности цена собственного капитала является имплицитной ценой, т.е. ценой, в которой издержки определяются неточно. 2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн») 2.1 Оценка состава и структуры собственного капитала организации В современных условиях структура капитала является ...

ли в формировании собственного капитала организации. Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды: средства, привлекаемые для воспроизводства основных средств и ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

0 комментариев