Внеоборотные активы (1 раздел баланса)

Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

Анализ источников формирования капитала, их структуры и стоимости

Изменение однодневного оборота

Планирование

Выбор политики финансирования оборотных активов ЗАО «Каламбус»

Навигация

Анализ источников формирования капитала, их структуры и стоимости

Теоретические основы управления источниками финансирования оборотного капитала организации

138913

знаков

11

таблиц

5

изображений

1. Анализ источников формирования капитала, их структуры и стоимости

В этих целях определяется величина источников капитала предприятия, отношение собственных и заемных источников капитала и показатели мультипликатора капитала. Изучается динамика приведенных показателей. Исчисляется стоимость отдельных источников капитала и его общая стоимость.

2. Анализ функционирующего капитала, его структуры и стоимости, в разрезе:

– основного капитала;

– оборотного капитала.

Таблица 1.3.2. Коэффициенты использования капитала

| Показатели | Норматив | Методика расчета показателей | |

| Коэффициент автономии | Кав = | Собственные источники капитала | |

| Всего напитал предприятия | |||

| Коэффициент иммобилизации капитала | Ким = | Постоянный Капитал | |

| Всего собственных источников напитала | |||

| Коэффициент обеспеченности запасов собств. оборотным капиталом | 0,1 | Коz = | Собственные источник оборотного капитала |

| Общая величина капитала | |||

| Коэффициент обеспеченности оборотного капитала собственными | 0,1 | Коi = | Собственные источники оборотного капитала |

| Величина оборотного капитала | |||

| Коэффициент общей ликвидности | От 1,0 до 2,0 | Кол = | Оборотный капитал |

| Текущие обязательства | |||

| Коэффициент критической ликвидности | 1,0 | Ккл = | Денежные средства и эквиваленты |

| Текущие обязательства | |||

| Коэффициент абсолютной ликвидности | 0,1 | Кал = | Денежные средства и их эквиваленты + краткосрочные финансовые вложения |

| Текущие обязательства | |||

| Чистый оборотный капитал | NWC | Оборотный капитал – Текущие обязательства | |

В данном разделе методики изучаются конкретные формы существования капитала предприятия. Определяется состав материального и нематериального капитала, его структура и состояние, изучаются показатели динамики путем исчисления соответствующих коэффициентов. Производится оценка степени эффективности использования оборотного капитала и влияния внешних и внутренних факторов на его состояние, структуру и динамику.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия. Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Итак, организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Оборотные средства (текущие активы) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия. Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы текущих активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

2. Анализ эффективности управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»

2.1 Состояние оборотного капитала ЗАО «Каламбус»

ЗАО «Каламбус» является коммерческой организацией осуществляющей приемку шкур крупного рогатого скота от населения. Уставный капитал 448146 тыс. рублей. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак. Предприятие отвечает по своим обязательствам в соответствии с законодательством РФ.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Финансовая работа на предприятии выполняется бухгалтерско-финансовым отделом, относящимся к бухгалтерии предприятия, главным бухгалтером и непосредственно директором. Участие бухгалтерии в управлении финансами заключается, прежде всего, в наблюдении и контроле за законностью и экономической целесообразностью совершаемых операций, своевременностью расчетов, взыскания дебиторской задолженности, возможных убытков и потерь. Главный бухгалтер участвует в решении вопросов разумного вложения капитала, получение кредита, применение различных форм расчетов с покупателями и инвесторами. В компетенции главного бухгалтера находятся вопросы налогообложения, страхования, различных сделок, заключаемых предприятием. В совокупности финансово-бухгалтерский отдел выполняет следующие функции:

– распределительная – распределение выручки от реализации продукции, работ, услуг;

– контрольная – контроль за расходованием средств предприятия;

– оперативная – обеспечение предприятия средствами.

Деятельность предприятия, его результаты отражаются в показателях планов, учета, отчетности и других источников информации.

Бухгалтерский учет на предприятии осуществляется аппаратом бухгалтерии, возглавляемой главным бухгалтером. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности.

Источниками информации для проведения анализа источников финансирования, наличия и структуры оборотных средств предприятия, а также их использования служат:

– данные планового отдела и отдела материально-технического снабжения (информация о потребности предприятия в материальных ресурсах на планируемый период, нормах запасов материальных ценностей);

– данные бухгалтерского учета о приходе и расходе отдельных видов материалов, первичные документы по учету материалов (приходные ордера, накладные, лимитные карты и др.);

– данные годовой и квартальной отчетности, где отражается информация о материальных затратах на производство.

Наличие оборотных средств, имеющихся в распоряжении того или иного предприятия в целом, а также по отдельным их группам или видам, может быть рассчитано как по состоянию на определенную дату, так и в среднем за истекший отчетный период.

Если возникает необходимость определения средних остатков оборотных средств за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула расчета средней хронологической простой.

В том случае, когда расчет среднего остатка оборотных средств необходимо производить по данным отчетности за периоды времени различной продолжительности (если различны интервалы между датами, на которые определены запасы оборотных средств), например, за I квартал, полугодие, девять месяцев и за год в целом, необходимо использовать формулу расчета средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности. Такой же метод расчета остатков следует применять, когда необходимо рассчитать общую сумму остатков по нескольким их видам.

Таблица 2.1.1. Удельный вес оборотных средств в общей структуре баланса ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | ||

| Сумма | Отклонение | Сумма | Отклонение | ||

| Оборотные активы | 475770 | 574553 | 98783 | 757939 | 183386 |

| Баланс | 1158877 | 1390861 | 231984 | 1599555 | 208694 |

| Удельный вес оборотных активов, в % | 41,05 | 41,31 | 0,25 | 47,38 | 6,08 |

Структура запасов оборотных средств характеризуется относительными величинами структуры в соответствии с принятой на предприятии классификацией. Оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. (см. табл. 2.1.1). Изменение удельного веса за аналищиремый период незначительно.

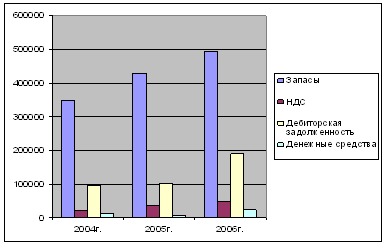

Таблица 2.1.2. Состав и структура оборотных средств ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| сумма тыс. руб. | структура, % | сумма тыс. руб. | структура, % | сумма тыс. руб. | структура, % | |

| Запасы | 347287 | 72,99 | 429074 | 74,68 | 494434 | 65,23 |

| НДС | 20497 | 4,31 | 37037 | 6,45 | 49370 | 6,51 |

| Дебиторская задолженность | 96492 | 20,28 | 100912 | 17,56 | 190134 | 25,09 |

| Денежные средства | 11494 | 2,42 | 7530 | 1,31 | 24001 | 3,17 |

| Итого | 475770 | 100 | 574553 | 100 | 757939 | 100 |

Достаточно низкая величина оборотных средств обусловлена спецификой ЗАО «Каламбус», дорогостоящим оборудованием, обширным производственным парком. В 2006 г. по сравнению с 2004 г. и 2005 г. удельный вес оборотных средств в общей структуре баланса повысился.

Рассмотрим состав и структуру оборотных средств по данным таблицы 2.1.2

Из табл. 2.1.2 следует, что за анализируемый период времени оборотные средства ЗАО «Каламбус» претерпели некоторые изменения. Изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Увеличение данной статьи говорит о том, что работа с данными дебиторами не дает положительных результатов. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились. Это объясняется снижением остатков готовой продукции на складе, реализацией неликвидов, сокращением объемов производства и как следствие – снижение потребности в материалах и уменьшением остатков незавершенного производства в цехах.

Рис. 2.1.1. Состав и структура оборотных средств ЗАО «Каламбус» за 2004–2006 гг.

Что касается денежных средств, то их величина имеет стабильную тенденцию к росту. В структуре оборотных средств ЗАО «Каламбус» к 01.01.2007 г. можно отметить некоторое снижение материальных запасов, рост дебиторской задолженности и рост денежных средств. Наибольший удельный вес, более 65%, в структуре оборотных средств занимают запасы, что обусловлено высокой стоимостью материалов и готовой продукции.

Итак, оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. За анализируемый период времени изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились.

2.2 Анализ источников финансирования оборотного капитала ЗАО «Каламбус»Рассмотрим за счет, каких источников сформировались активы предприятия (табл. 2.2.1.).

Из таблицы 2.2.1. мы видим, что за счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2%. Лишь на 24,2–16,8% – за счет заемных источников.

Таблица 2.2.1. Состав активов ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Темп роста | |

| 2005/2004 | 2006/2005 | ||||

| Собственный капитал | 630655 | 659908 | 663011 | 104,64 | 100,47 |

| Основные средства | 626559 | 759164 | 753786 | 121,16 | 99,29 |

| Величина основных средств сформированных за счет собственных источников | 4096 | -99256 | -90775 | -2423,24 | 91,46 |

| Общая величина оборотных средств | 475770 | 574553 | 757939 | 120,76 | 131,92 |

| Доля собственных оборотных средств в общей структуре оборотных средств в % | 41,05 | 41,31 | 47,38 | 100,63 | 114,69 |

Такое соотношение 80:20 свидетельствует о достаточно независимом положении ЗАО «Каламбус» от заемных источников.

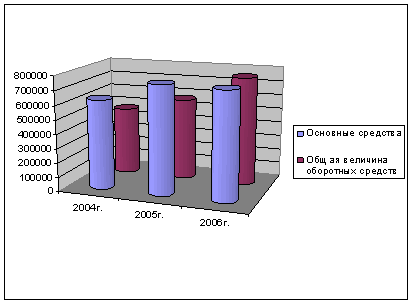

Рис. 2.2.1. Соотношение основных и оборотных средств ЗАО «Каламбус» за 2004–2006 гг.

Из рис. 2.2.1 видно, что основные средства превышают оборотные. Анализируя динамику следует отметить, что темпы роста обоих статей в 2005 году были примерно одинаковыми (около 120%). Но уже в 2006 г. основные средства уменьшились на 5378 тыс. руб., а оборотные наоборот выросли на 183386 тыс. руб. (темп роста 131,92%)

Таблица 2.2.2. Оборачиваемость выручки от реализации ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатель | 2004 | 2005 | 2006 | изменения | |

| 2005–2004 | 2006–2005 | ||||

| Выручка от реализации продукции, работ, услуг | 2205059 | 2449099 | 2658475 | 244040 | 209376 |

| Однодневный оборот | 6125,16 | 6803,05 | 7384,65 | 677,88 | 581,6 |

Как видно из табл. 2.2.2, однодневный оборот выручки от реализации увеличился на 677 тыс. руб. в 2005 г. и на 581,6 тыс. руб. в 2006 г.

Таблица 2.2.3. Число оборотов за год на ЗАО «Каламбус» за 2004–2006 гг.

| Показатель | 2004 | 2005 | 2006 | Изменения | |

| 2005/2004 | 2006/2005 | ||||

| Запасы | 0,2 | 0,15 | 0,35 | 75 | 233,33 |

| Дебиторская задолженность | 3,7 | 3,14 | 5,64 | 84,86 | 179,62 |

| НДС | 40,5 | 33,8 | 35,6 | 83,46 | 105,33 |

| Денежные средства | 175,4 | 93,7 | 94,8 | 53,42 | 101,17 |

| Все оборотные средства | 0,2 | 0,15 | 0,33 | 75 | 220 |

Число оборотов запасов существенно снизилось в 2005 г., но в 2006 г. произошел значительный рост данного показателя до уровня 0,35 (темп роста – 233,33%). Оборачиваемость дебиторской задолженности за анализируемый период также выросла, прирост составил 1,94. Оборачиваемость денежных средств уменьшилась почти вдвое.

Таблица 2.2.4. Оборачиваемость в днях на ЗАО «Каламбус» за 2004–2006 гг.

| Показатель | 2004 | 2005 | 2006 | изменения | |

| 2005/2004 | 2006/2005 | ||||

| Запасы | 1800 | 2400 | 1029 | 133,33 | 42,88 |

| Дебиторская задолженность | 97,3 | 114,6 | 63,8 | 117,78 | 55,67 |

| НДС | 8,9 | 10,7 | 9,4 | 120,22 | 87,85 |

| Денежные средства | 2,05 | 3,84 | 3,8 | 187,32 | 98,96 |

| Все оборотные средства | 1811 | 2460 | 1097 | 135,84 | 44,59 |

Можно отметить, что использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г. Если продолжительность одного оборота запасов составляла в 2004 г. и 2005 г. соответственно 1800 и 2400 дней, то в 2006 г. произошло ускорение оборачиваемости запасов более чем в 2 раза по сравнению с 2005 г. составляет 1029 дней, что свидетельствует о более эффективном использовании имеющихся материалов. Так как запасы занимают наибольший удельный вес в структуре оборотных средств, то остальные составляющие (дебиторская задолженность, НДС, денежные средства) большого влияния на эффективность использования оборотных средств в целом не осуществляют.

Важным моментом при анализе источников финансирования оборотных активов управлении оборотными активами является определение оптимального размера заказа. Основным методологическим принципом определения оптимального уровня запасов является принцип минимизации совокупных издержек (в классической микроэкономике он называется принципом сопоставления выгод – издержек – «benefit – cost approach»). Суть данного подхода достаточно проста:

1) любой уровень запасов генерирует определенную величину издержек для предприятия

2) эти издержки неоднородны. Совокупные издержки содержания определенного уровня запасов состоят из различных категорий, различающихся между собой функциональной зависимости от изменения уровня запасов. Одни издержки возрастают при увеличении текущего уровня запасов, а другие – убывают. При этом некоторые категории издержек являются косвенными и вероятностными, то есть их величина при данном уровне запасов не является непосредственно фиксированной, и для ее определения требуется проведение соответствующих расчетов

3) оптимизация уровня запасов достигается в той точке, где совокупные издержки минимальны. Соответственно математическая модель выглядит следующим образом:

![]()

(2.2.1)

где РПП – оптимальный средний размер партии поставки товаров;

ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Ср – средняя стоимость размещения одного заказа;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Эта модель позволяет оптимизировать пропорции между затратами на хранение товаров и затратами по размещению заказа. Таким образом чтобы совокупная их сумма была оптимальной. На ЗАО «Каламбус» годовая потребность в основных технологических материалах равна 33439 тыс. руб. Средняя стоимость размещения одного заказа (сумма постоянных транспортно-заготовительных расходов 4013 тыс. руб.). Затраты по хранению единицы товаров на складе равна 1003 тыс. руб. Таким образом можно рассчитать оптимальный средний размер партии поставки товаров. Он равен 517,3 тыс. руб.

Это значит что, при покупке товаров на сумму 517,3 тыс. руб. соотношение вышеуказанных издержек будет наиболее оптимальным. К сожалению, на ЗАО «Каламбус» данная величина не соблюдается, что ведет к повышению тех или иных издержек.

Итак, анализ источников финансирования оборотных активов ЗАО «Каламбус» показал, что оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 8,9 до 10,5%. За анализируемый период времени оборотные средства ЗАО «Каламбус» не претерпели существенных изменений. За счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2% и лишь на 24,2–16,8% – за счет заемных источников. Использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г.

2.3 Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус»При оценке стратегии финансирования оборотных средств исследуемого предприятия достаточно важно провести факторный анализ изменения использования оборотных средств.

Как уже отмечалось ранее использование оборотных средств стало более эффективным. Об этом можно судить по показателю оборачиваемости оборотных средств. Значение данного показателя уменьшилось по сравнению с 2004 г. – на 714 тыс. руб., по сравнению с 2005 г. на 1363 тыс. руб. Данное снижение является положительным моментом и говорит об ускорении оборачиваемости оборотных средств, что в свою очередь определяет высвобождение средств. На ускорение оборачиваемости оборотных средств оказали влияние два фактора:

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... процентом дивидендных выплат. Тем самым по своей сущности цена собственного капитала является имплицитной ценой, т.е. ценой, в которой издержки определяются неточно. 2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн») 2.1 Оценка состава и структуры собственного капитала организации В современных условиях структура капитала является ...

ли в формировании собственного капитала организации. Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды: средства, привлекаемые для воспроизводства основных средств и ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

0 комментариев