Внеоборотные активы (1 раздел баланса)

Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

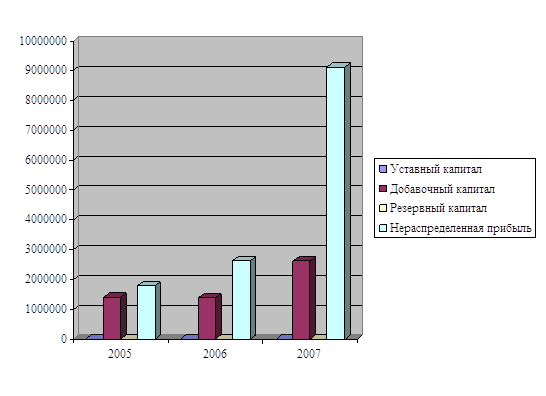

Анализ источников формирования капитала, их структуры и стоимости

Изменение однодневного оборота

Планирование

Выбор политики финансирования оборотных активов ЗАО «Каламбус»

Навигация

Теоретические основы управления источниками финансирования оборотного капитала организации

Теоретические основы управления источниками финансирования оборотного капитала организации

138913

знаков

11

таблиц

5

изображений

Введение

1. Теоретические основы управления источниками финансирования оборотного капитала организации

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой, т.е. оборотным капиталом. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия».

Оборотные средства – это затраты на сырье, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после ее реализации

Оборотные средства выступают в качестве экономической категории, которая выражает реально существующие в обществе отношения и имеет специфическое назначение. Перераспределение стоимости с помощью финансовых инструментов сопровождается движением оборотных средств, которые могут функционировать в денежной, производительной и товарной формах.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Большое значение для создания нормальных условий производственной и финансовой деятельности имеет рациональная организация оборотных средств. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотному капиталу, определить потребность в нем, искать новые источники его пополнения, изучать проблемы сохранности и эффективности его использования.

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

Не маловажен и вопрос оборачиваемости средств, т.е. количестве оборотов за определенный промежуток времени. Главным условием успешности предприятия и его функционирования в современной экономике является мобильность его деятельности, его готовность постоянно совершенствоваться подстраиваясь под постоянно изменяющуюся ситуацию на рынке.

Предприятие не может существовать без продуманной, четко спланированной стратегии развития, так или иначе руководитель любого уровня и любого образования сталкивается с необходимостью формирования структуры капитала исходя из научно обоснованных подходов к решению проблемы оптимизации финансового управления на предприятии.

Финансовые рычаги совершенствования деятельности предприятия являются одним из наиболее влиятельных методов. Финансовое управление может обеспечивать как значительный рост и развитие предприятия, так и привести к упадку.

В условиях формирования рыночных отношений в значительной степени усиливаются ограничения финансирования хозяйственной деятельности предприятий. В этой связи реализация объективных рычагов финансового управления резко возрастает, ибо анализ ее показателей позволяет определить истинное имущественное и финансовое положение предприятия.

Современные условия хозяйствования характеризуется постоянным изменением условий функционирования предприятия. Совершенствование финансовых рычагов управления в данных условиях требует постоянной мобильности, возможности постоянно искать новые возможности высвобождения финансового потенциала для реализации новых проектов, введения инновационной деятельности, возможности реализации различных подходов в производственной деятельности, что позволит достичь максимальной финансовой успешности предприятия. Поэтому вопросы стратегии финансирования оборотных активов предприятия на сегодняшний день весьма актуальны и требуют подробного изучения.

Целью данного исследования является управления источниками финансирования оборотного капитала организации на примере ЗАО «Каламбус».

Объект – ЗАО «Каламбус».

Предмет – состояние источников финансирования оборотных средств ЗАО «Каламбус».

Основными задачами данного исследования являются:

– представить развернутую характеристику источников финансирования оборотного капитала предприятия;

– проанализировать эффективность управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»;

– определить основные направления совершенствования управления источниками финансирования оборотного капитала организации.

При подготовке данной работы были использованы материалы таких авторов как: профессор Шеремет А.Д., Негашев Е.В., профессор Баканов М.И., Безруких П.С. Глушков И.Б., Горфинкель В.Я., Швандар В.А, Журавкова И.В., Краева Н.М., Минеев В.Н., Николаева Г.А., Блицау Л.П., Николаева С.А., Стоянова Е.С. и многих других.

В работе были использованы следующие методы экономических исследований:

– горизонтальный;

– вертикальный;

– трендовый;

– коэффициентный метод и другие.

Структура данного исследования представлена введением, тремя главами, заключением, списком использованных источников и литературы и приложениями.

В первой главе рассматривается теоретическая сущность и роль источников финансирования оборотного капитала в системе управления предприятием, состав и особенности источников финансирования оборотного капитала предприятия, а также источники информации для оценки финансирования оборотного капитала предприятия.

Вторая глава посвящена анализу эффективности управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»: проанализировано состояние оборотного капитала ЗАО «Каламбус», охарактеризованы источники финансирования оборотного капитала ЗАО «Каламбус», дана оценка стратегии финансирования оборотного капитала ЗАО «Каламбус».

В третьей главе описаны недостатки стратегии финансирования оборотного капитала предприятия на примере ЗАО «Каламбус» и возможности применения краткосрочных кредитов в финансировании оборотного капитала ЗАО «Каламбус».

1. Теоретические основы управления источниками финансирования оборотного капитала организации

1.1 Роль источников финансирования оборотного капитала в системе управления предприятием

Каждое предприятие, осуществляющее хозяйственную деятельность, имеет оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Характерной особенностью оборотных средств по сравнению с внеоборотным капиталом является высокая скорость их оборота. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот и обеспечивают бесперебойный процесс производства.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

М.И. Баканов и И.В. Сергеев[1] различают два понятия: оборотные средства и оборотные фонды. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках. Таким образом, оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных и производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства группируются по четырем признакам: сферам оборота, элементам, охвату нормированием, источникам финансирования.

В.Я. Горфинкель большое значение придают составу и структуре оборотных средств[2].

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Суммы оборотных средств в производственных запасах сырья и материалов в разных отраслях также различны, что обусловлено технико-экономическими особенностями выпускаемой продукции.

Под влиянием различных факторов может происходить изменение потребности в оборотных средствах. Возникающая дополнительная потребность вследствие увеличения объема производства, цен на исходное сырье, изменения ассортимента выпускаемой продукции, инфляции требует соответствующих источников покрытия.

Требование соблюдения достаточности оборотных средств для обеспечения бесперебойной работы предприятия заставляет предприятие предпринимать меры по управлению оборотными активами. В теории финансового менеджмента разработаны различные критерии эффективного финансового управления. Основными из них являются следующие:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование оборотного капитала осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению экономической стоимости предприятия, следует признать целесообразными.

В дальнейшем мы будем придерживаться третьего критерия.

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Ю. Бригхем описал следующие три варианта политики инвестиций в оборотный капитал:

1. «Спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли.

2. «Сдерживающая», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна[3].

3. «Умеренная» – промежуточный вариант, учитывающий оба подхода.

Е.С. Стоянова в своих работах рассматривает политику комплексного оперативного управления текущими активами (ТА) и текущими пассивами (ТП), которая сочетает политику управления ТА с политикой управления ТП. Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры ТА, с другой – в определении величины и структуры источников финансирования ТА[4].

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше:

Агрессивная политика управления текущими активами характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности, когда предприятие сегодня не в состоянии произвести оплату первоочередных платежей (хотя завтра это уже не будет представляться проблемой). Данная политика применяется в условиях высокой неопределенности и инфляционности экономики.

Консервативная политика управления текущими активами характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем.

Умеренная политика управления текущими активами характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

Агрессивная политика управления текущими пассивами характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием.

Консервативная политика управления текущими пассивами характеризуется низкой долей краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего, за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры.

Умеренная политика управления текущими пассивами характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

Сочетаемость различных видов политики управления ТА и ТП иллюстрирует матрица выбора политики комплексного оперативного управления ТА и ТП[5].

Таблица 1.1.1. Матрица комплексного оперативного управления текущими активами и пассивами (политика комплексного управления (ПКУ))

| Политика управления текущими пассивами | Политика управления текущими активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | не сочетается | умеренная ПКУ | агрессивная ПКУ |

| Умеренная | умеренная ПКУ | умеренная ПКУ | умеренная ПКУ |

| Консервативная | Консервативная ПКУ | умеренная ПКУ | не сочетается |

При анализе матрицы ПКУ видно, что некоторые виды политики управления текущими активами не сочетаются с определенными типами политики управления текущими пассивами. Это касается агрессивной политики управления текущими активами, которая не сочетается с консервативной политикой управления текущими пассивами, и наоборот. Прежде всего, это связано с тем, что меры по управлению текущими активами вступают в прямое противоречие с методами управления текущими пассивами (например, при агрессивной политике управления текущими активами фирма всячески наращивает долю текущих активов в совокупных активах предприятия, при консервативной же политике управления текущими пассивами фирма фактически отказывается от краткосрочных кредитов).

Хорошо сочетается (можно даже говорить о дополнении и появлении кумулятивного эффекта) агрессивная политика управления текущими активами с агрессивной же политикой управления текущими пассивами предприятия (при этом возникает агрессивная ПКУ). Аналогичное происходит и в случае сочетания консервативной политики управления текущими активами с консервативной же политикой управления текущими пассивами (при этом возникает консервативная ПКУ).

Нормально сочетаются, приводя к умеренной ПКУ, политика агрессивного управления текущими активами и консервативная политика управления текущими пассивами и наоборот, а также все виды умеренной политики управления текущими активами и умеренной политики управления текущими пассивами.

Данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами. Фирма может сделать правильный выбор в этом принципиальном вопросе, имея всю информацию (обязательно достоверную) о внутренней среде предприятия и об основных параметрах внешней среды.

В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала такие экономисты как Ю. Бригхем, Ван Хорн Дж.К., Терехин В.И., Поляк Г.Б., Хорин А.Н. и другие выделяют следующие модели финансирования оборотного капитала:

– агрессивную;

– консервативную;

– умеренную (компромиссную, оптимальную, согласованную).

В дополнение к ним Ковалев В.В. описывает идеальную модель.

Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом. Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введем следующие обозначения:

ВК – внеоборотный капитал;

ОК – оборотный капитал;

ПОК – постоянный оборотный капитал;

ВОК – варьирующий (переменный) оборотный капитал;

ККЗ – краткосрочная кредиторская задолженность;

ДЗК – долгосрочный заемный капитал;

СК – собственный капитал;

ДП – долгосрочные пассивы (ДП = СК + ДЗК);

ЧОК – чистый оборотный капитал (ЧОК = ОК – ККЗ)[6].

Построение идеальной модели основывается на самой сути категорий «оборотный капитал» и «текущие обязательства» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотный капитал по величине совпадает с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотного капитала, т.е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВК. (1.1.1)

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотным капиталом, в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотный капитал и системная часть оборотного капитала должны покрываться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части оборотного капитала.

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотного капитала и системной части оборотного капитала, т.е. того его минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ЧОК = ПОК). Варьирующая часть оборотного капитала в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотного капитала невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВК + ПОК. (1.1.2)

Консервативная модель предполагает, что варьирующая часть оборотного капитала также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотному капиталу (ЧОК =ОК).

Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВК + ПОК + ВОК. (1.1.3)

Компромиссная модель наиболее реальна. В этом случае внеоборотный капитал, системная часть оборотного капитала и приблизительно половина варьирующей части оборотного капитала покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части оборотного капитала и половины его варьирующей части (ЧОК = ПОК + 0,5 ВОК). В отдельные моменты предприятие может иметь излишний оборотный капитал, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВК+ ПОК + 0,5ВОК. (1.1.4)

При выработке стратегии финансирования оборотных средств следует учитывать определенные принципы:

1. Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно-расчетной дисциплины.

2. Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежерассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам[7].

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Итак, в теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия. Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

1.2 Состав и особенности источников финансирования оборотного капитала организацииВсе источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Собственные (в момент ввода в эксплуатацию) покрывают минимальные потребности в производственных запасах, незавершенном производстве, ГП, расходов будущих периодов; Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах. К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов[8].

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Оборотные фонды занимают подавляющую часть оборотных средств. Одна из главных задач в условиях перехода к рыночной экономике – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, по которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы тони было ущерба для качества, надежности и долговечности изделия[9].

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Кроме собственных и приравненных к ним средств, источником формирования оборотных средств могут быть привлеченные средства, а именно кредиторская задолженность, включенная в оборот предприятия на законных основаниях и на определенный период: по коммерческому кредиту или предоставленным авансам. Использование кредиторской задолженности в качестве источника пополнения оборотных средств обусловлено серьезными сдвигами в структуре финансовых источников образования оборотных средств. Структура характеризуется чрезвычайной деформированностью, вызванной нехваткой собственных источников и значительным ростом кредиторской задолженности.

Важно отметить, что при планировании кредиторской задолженности необходимо сбалансировать ее с потребностью в оборотных средствах (с дебиторской задолженностью). При этом желательно взаимно компенсировать плюсовые и минусовые результаты по взаиморасчетам. Для этого продолжительность предоставляемых кредитов и авансов покупателям (или их сумма) должны быть меньше продолжительности (или суммы) кредитов и авансов, полученных от поставщиков.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств[10].

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

– кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

– временное восполнение недостатка собственных оборотных средств;

– осуществление расчетов и опосредование платежного оборота.

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива, обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом – экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится ѕ всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономики общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Источники формирования оборотных средств в значительной степени определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными источниками, обусловленного специфическими особенностями кругооборота фондов, в том или ином хозяйствующем субъекте, – важная задача управления.

В процессе формирования оборотных средств должны быть обеспечены права предприятий при повышении их ответственности за эффективное и рациональное использование оборотных средств. Достаточный минимум собственных заемных средств должен обеспечить непрерывность их движения на всех стадиях кругооборота. Это удовлетворяет потребность производства в материальных и денежных ресурсах, обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими хозяйственными звеньями.

Собственные оборотные средства играют ведущую роль среди их формирования. Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности[11].

Как указывалось, собственные оборотные средства служат источником для формирования нормируемых оборотных средств. Их первоначальное формирование происходит в момент создания предприятия и образования его уставного капитала.

В источниках формирования оборотных средств все более важное значение приобретают заемные средства. Их основу составляют краткосрочные кредиты банка, которые покрывают временную дополнительную потребность предприятия. Привлечение заемных средств обусловлено характером производства, рассчетно–платежными отношениями в период рыночной экономики восполнением недостатка собственных оборотных средств и другим объективным причинам.

Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение выдаются на строго обусловленный срок., сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности, а также прочих привлеченных средств – остатки фондов и резервов самого предприятия, временно не используемые по целевому назначению, образуемые за счет себестоимости, прибыли и других целевых поступлений. К этой группе относятся амортизационный фонд, ремонтный фонд, резерв предстоящих платежей, финансовый резерв, премиальный и благотворительный фонды и другие.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Для оценки роли оборотных активов для финансирования за счет собственных источников используют коэффициент обеспеченности собственными источниками финансирования:

Кобесп= (СК-ВА)/ОА, (1.2.1)

где: СК – собственный капитал;

ВА – внеоборотные активы;

ОА – оборотные активы.

При невозможности сбалансирования потребности в оборотных средствах с реальными источниками финансирования, предприятие в условиях рынка должно искать пути сокращения самой потребности в средствах за счет ускорения оборачиваемости оборотных средств, а в необходимых случаях за счет сокращения объема хозяйственной деятельности.

Оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму[12].

Классификация оборотных производственных фондов:

1. Оборотные фонды в производственных запасах:

а) сырьё, основные материалы;

б) покупные полуфабрикаты;

в) вспомогательные материалы;

г) топливо;

д) тара и тарные материалы;

е) запасные части для текущего ремонта;

ж) малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент.

2. Оборотные фонды в процессе производства:

а) незавершенное производство;

б) затраты на освоение новой продукции;

в) полуфабрикаты собственного изготовления.

Сырьё – это предмет труда, на добычу или производство которых был затрачен труд. Сырьем являются например: руда, хлопок[13].

Материалы – это предметы труда, уже подвергавшиеся промышленной обработке, например прокат металла. Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Полуфабрикаты – продукты труда, прошедшие одну или несколько стадий производства, но требующие ещё дальнейшей обработке или сборки.

Тара и тарные материалы – представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство – это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие ещё в состав готовой продукции.

Состав, структура и стоимость оборотных фондов различных объединений (предприятий) различны, так как они зависят от характера и объема выпускаемой продукции, длительности производственного цикла, степени механизации и автоматизации производства.

Объединение (предприятие) не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает ещё фондами обращения. К фондам обращения относятся готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счете в банке, а также в незаконченных расчетах за отгруженную продукцию.

Сумма оборотных производственных фондов и фондов обращения в денежном выражении составляет оборотные средства объединения (предприятия).

Все имущество предприятия можно разделить на:

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... процентом дивидендных выплат. Тем самым по своей сущности цена собственного капитала является имплицитной ценой, т.е. ценой, в которой издержки определяются неточно. 2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн») 2.1 Оценка состава и структуры собственного капитала организации В современных условиях структура капитала является ...

ли в формировании собственного капитала организации. Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды: средства, привлекаемые для воспроизводства основных средств и ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

0 комментариев