Экономическая сущность материальных запасов, их оценка и классификация

Документальное оформление поступления и списания материальных запасов

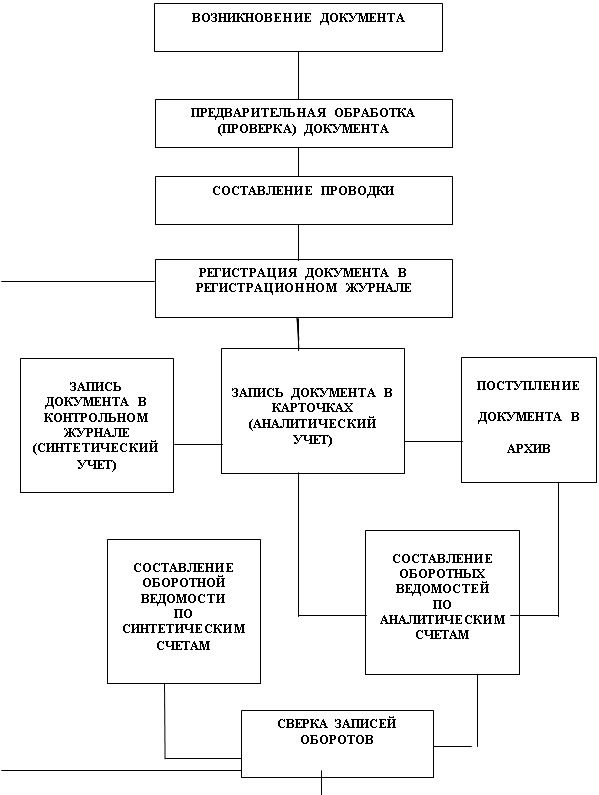

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Проблемы управления материальными запасами

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

3.1 Проблемы управления материальными запасами

Наиболее типичные ошибки, выявляемые при проведении анализа хозяйственной деятельности учреждения:

Ошибки в соблюдении и использовании методики учета материальных запасов, то есть отсутствие первичных документов и обязательных реквизитов в них; исправления в бухгалтерских проводках внесены без оформления, соответствующих справок; используемый вариант расчета не соответствует варианту, предусмотренному учетной политикой организации; отсутствуют договоры о материальной ответственности подотчетных лиц; не соблюдаются сроки проведения инвентаризации материальных запасов; не подтверждаются сальдо по счетам Главной книги, данным синтетического и аналитического учета; безвозмездно полученные активы не направлены на увеличение капитала.

Нахождение ошибок и их исправление, корректировка – очень сложная аналитическая процедура, требующая высокой профессиональной компетентности специалиста, осуществляющего ее.

Ошибки при ведении документооборота: неправильно оформленные первичные документы (не заполнены все реквизиты, предусмотренные стандартами). Внесение исправлений в кассовые и банковские документы не допускается.

Ошибки при проведении инвентаризаций. Часто встречаемая ошибка – несоблюдение сроков проведения инвентаризаций. Ошибки в самой процедуре проведения инвентаризации.

А также ошибки:

− при составлении корреспонденции счетов. Ошибки в хронологии: хозяйственные операции отражены без соблюдения последовательности их совершения; хозяйственные операции отражены в зависимости от их содержания;

− при составлении и ведении баланса. Не проведен анализ финансового состояния и платежеспособности организации, анализ степени изношенности основных средств;

− при составлении бухгалтерской отчетности. Информация, содержащаяся в пояснительных записках, не существенна, нарушены сроки представление бухгалтерской отчетности, не публикуется квартальная бухгалтерская отчетность теми организациями, которые обязаны это делать.

Наибольшее количество ошибок в использовании методики расчета оценочных значений, ошибки в точности, полноте и соответствии данных, служащих основой для расчета оценочного значения. Используемая в расчете информация, противоречит данным бухгалтерского учета. Ошибки при выборе руководством экономического субъекта методов расчета оценочных значений. Не соблюдены правила анализа информации оценочных значений.

Списание (отпуск) материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости, как в бюджетном, так и во внебюджетном учете [30, с. 45].

3.2 Внедрение современных средств автоматизации и анализа материальных запасов

Особое значение имеет внедрение современных средств автоматизации и анализа материальных запасов.

Бухгалтерские задачи – очень широкое понятие, их содержание отражает поступление и выбытие товарных, материальных ценностей, денежных средств, вычисление результатов хозяйственной деятельности, отражение этих процессов на счетах бухгалтерского учета. Средства для решения бухгалтерских задач очень разнообразны, от настольных калькуляторов до больших электронно-вычислительных машин, как правило, средство ведения бухгалтерского учета в бюджетных учреждениях IBM-совместимые компьютеры и программы для них. Для ведения бухгалтерского учета на компьютерах данного класса учреждениями применяются два больших класса компьютерных программ: программы получившие название «электронные таблицы» и специализированные бухгалтерские программы. Различия между ними очень велики. По кругу охватываемых задач бухгалтерского учета в учреждении их можно разделить на общие и частные. Общие позволяют решать все стандартные задачи бухгалтерского учета, частные отдельные задачи, например: составление баланса и формы отчетности, учет материальных запасов и т.п. Программа составления баланса может включать в себя информацию других частных задач, если программа составлена одной и той же фирмой. Раздел общих программ для решения отдельных задач бухгалтерского учета не содержит такого разнообразия волнительных возможностей сервиса, как частная программа для решения тех задач.

Стоит отметить, что по количеству проданных специализированных бухгалтерских программ отечественных фирм одни из первых были: 1С-Бухгалтерия, Финансы без проблем, Турбо – бухгалтер, Парус. Каждой из них продано более 10 тысяч копий, такой тираж нельзя назвать большим. С точки зрения пользователя, это означает, что практически вся информация о программе будет получена, только от фирмы, он не найдет книг, статей, журналов и других альтернативных нефирменных каналов помощи. Цены на специализированные бухгалтерские программы разнообразны. Наиболее распространенным является «1-С: Бухгалтерия для бюджетных учреждений»

Электронные таблицы, созданные в одной стране приемлемы и для другой. По мнению западных обозревателей, весь мир «завален» американскими программами. Это в полной мере относится и к электронным таблицам. Электронные таблицы всех ведущих производителей этого продукта переведены на русский язык. Точнее сказать, они продаются в русскоязычном варианте.

Анализ работы бюджетных учреждений в условиях нестабильного финансового положения в стране не возможен без поэтапного анализа всей структуры финансирования, и в особенности недостатков системы финансирования. Если расходы Федерального бюджета и республиканского бюджета будут финансироваться неэффективно, то это отразиться на эффективности работы [26, с. 39].

Соответственно, при компьютеризировании учет материальных запасов в учреждении стал намного проще и для материально ответственных лиц, и для руководителей в ходе проверки. Появилась возможность работы в сети Интернет, для получения информации о новых методах и технологиях работы. Появилась также возможность находить поставщиков медикаментов, канцелярских товаров, хозяйственных товаров, ГСМ, мягкого инвентаря напрямую без посредников. Возможность ознакомиться с новыми законами и поправками к законам также не возможно без сети Интернет.

Основным направлением повышения эффективности использования материальных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование материальных запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Также не последнюю роль играет анализ эффективности, так как анализ использования – один из важнейших составляющих процесса учета и контроля материальных запасов. С помощью анализа эффективности использования материальных запасов бюджетное учреждение составляет отчеты (пояснительная записка к годовому отчету), а также прогнозы дальнейшей деятельности. Существенно улучшить учет материальных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко использовать накопительные документы (лимитно-заборные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах и др.

Важное условие повышения эффективности использования материальных запасов – усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

Для решения задачи полной автоматизации оперативного учета материально-производственных запасов в последнее время широко применяют несъемные пленочные этикетки со штриховым кодированием, терминалы сбора данных и особое программное обеспечение.

Приобретение и внедрение любого программного комплекса с использованием технологии штрихкодирования и идентификации – мероприятие) дорогостоящее, поэтому надо заранее подготовиться, чтобы его использование принесло максимальный эффект и действительно облегчило работу.

Штрих-кодовые этикетки, наподобие тех, какие можно увидеть на товарах в супермаркетах, – аналог инвентарной бирки. При попытке переклейки этикетки с одного объекта на другой штрих-код разрушается.

Для сбора информации о приходе, перемещении и снятии с учета помеченных объектов используются недорогие ручные компьютеры со встроенным сканером штрих-кода. Ручной компьютер позволяет производить сбор и предварительную обработку информации с последующим переносом ее в настольный компьютер.

Широкий выбор этикеток, устойчивых к влаге и другим внешним факторам, наличие различных вариантов исполнения ручных компьютеров позволяют успешно использовать данное решение как в помещениях (офис, отапливаемые склады и другое), так и на открытом воздухе в различных климатических условиях (неотапливаемые склады и другое).

Благодаря обязательной автоматизации, без которой невозможно внедрение новых правил бюджетного учета, оперативный учет государственного имущества может быть организован на новом уровне. При этом максимально эффективно решается задача маркировки имущества с целью предотвращения несанкционированной замены инвентарных единиц.

Пользоваться плодами современных технологий совсем несложно. В бухгалтерской программе уже есть справочник материальных запасов. Он перекачивается из бухгалтерской программы с помощью специального программного модуля, который забирает и обрабатывает эту информацию. Потом эта информация кодируется в штрихкоды и распечатывается на особом (термотрансферном) принтере [20, с. 19].

Для печати этикеток можно использовать дешевую бумагу. Печать на особой бумаге, оставляющей после себя неудаляемое изображение, сигнализирующее о том, что наклейка прежде была на данном месте, рекомендуют в основном для усиления контроля за сохранностью объектов учета.

На терминал сбора данных устанавливается программа «Инвентаризация имущества» и загружаются справочники с перечнем объектов учета. Сотрудник: учреждения (оператор) считывает при помощи лазерного сканера штриховой код со всех подлежащих учету предметов. В процессе инвентаризации выполняется выбор места хранения и сканирование всех объектов учета. На каждый считанный код отображается его наименование. Если код не найден в справочнике – дается предупреждение, что объект учета с данным кодом не найден. Если оператор обнаружил плохую этикетку, то он может ее отметить как требующую замены. При этом поврежденный штрих-код имущества либо сканируется, либо вводится вручную. При невозможности определения кода оператор выбирает имущество из списка объектов учета, закрепленного за данным местом хранения.

Так, можно легко определить предметы, которые еще не учтены, а также учтены, но закреплены, скажем, за другим помещением. Существует и возможность объединения предметов учета в комплекты независимо от их месторасположения на территории. В специальные файлы (файл) записывается следующая информация, которая позже будет перенесена в обычный настольный компьютер:

− ввод в базу нового имущества и его закрепление за местом хранения или материально ответственным лицом;

− перечень имущества, которое подлежит реализации (списанию);

− перечень имущества, этикетки на котором необходимо заменить.

В настоящее время на рынке программных продуктов представлены различные программные комплексы, позволяющие проводить инвентаризацию с помощью оборудования для нанесения и чтения этикеток со штрихкодом. Наиболее удобным в настоящее время является программный комплекс Бюджет-21 «Инвентаризация», совместимый с такими системами для ведения учета, как «1С: Предприятие» и «Бюджет-21» [24, с. 14].

Таким образом, автоматизация системы бухгалтерского учета ведется в основном за счет внедрения отдельных программных комплексов полностью автоматизирующих отдельные участки учета, это позволяет облегчить труд бухгалтера избавить его от рутинной работы, больше остается времени для проведения экономического и финансового анализа работы учреждения, поиска резервов повышения эффективности работы. Внедрение автоматизации позволяет: более оперативно вести бухгалтерский учет, выводить оперативную информацию за определенный период времени, быстрый поиск и выведение необходимой экономической информации, автоматизация составления бухгалтерских и финансовых отчетов, уменьшается трудоемкость учетных работ и количество допущенных ошибок.

Заключение

По результатам написания выпускной квалификационной работы можно сделать следующие выводы:

− материальные запасы – это один из видов нефинансовых активов бюджетных учреждений;

− перечень объектов, относимых к материальным запасам, приведен в п. 51 Инструкции N 148н от 30.12.2008г. (с изменениями от 01.01.2010г.);

− для учета материальных запасов, предназначенных для использования в процессе деятельности учреждения, а также для перепродажи, предназначен счет 010500000 «Материальные запасы»;

− материальные запасы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства;

− для выполнения производственной программы организации определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов организация заключает договоры с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции;

− отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию, к списанию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании соответствующих документов:

− бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома;

− учет материальных запасов в учреждении МБУ Миякинская ЦРБ ведется в соответствии с Инструкцией по бюджетному учету (Приказ № 148н с изменениями и дополнениями на 01.01.10г.). При изучении предприятия видно, что используются счета бухгалтерского учета в корреспонденцией со счетами, рекомендуемые Инструкцией по бюджетному учету.

− первичная документация учета материальных запасов оформляется на основании типовых форм, которые имеют все необходимые реквизиты.

− результатом исследования является оценка внедрения методов по улучшению и эффективности использования материалов в МБУ Миякинская ЦРБ.

− соответственно, при компьютеризировании МБУ Миякинская ЦРБ, учет материальных запасов в учреждении станет намного проще и для материально ответственных лиц, и для руководителей в ходе проверки. Появится возможность работы в сети Интернет, для получения информации о новых методах и технологиях работы в «ЦРБ». Появится возможность находить поставщиков медикаментов, канцелярских товаров, хозяйственных товаров, ГСМ, мягкого инвентаря напрямую без посредников. Возможность ознакомиться с новыми законами и поправками к законам в здравоохранении, также не возможно без сети Интернет.

− основным направлением повышения эффективности использования материальных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий.

− рациональное использование материальных запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки.

− большое значение для сохранности материальных запасов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

− важное условие повышения эффективности использования материальных запасов – усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

− по результатам анализа, если рассматривать показатели в динамике (данные таблицы 13), то можно сделать следующие выводы: сумма по статье «Материальные запасы» в 2009 году увеличилась на 658425,1 руб. по сравнению с аналогичным показателем в 2008 году.

− отклонения по статьям следующие – по статьям «Материальные запасы», «Строительные материалы», «Прочие материальные запасы» -изменение удельного веса в сторону увеличения., 2,86% (в абсолютной сумме 399949,86 руб.), 2,53% (в абсолютной сумме – 80201,94 руб.), 1,0% (в абсолютной сумме – 153588,00 руб.) соответственно.

− отклонения по статьям в сторону уменьшения – по следующим статьям «Продукты питания» (на 0,11% или на 21501,99 руб.); «Горюче-смазочные материалы» (на 2,35% или на 37696,37 руб.); «Мягкий инвентарь» (на 3,94% или на 40879,68 руб.).

− анализируя темп роста показателей, то в целом можно проследить положительную динамику роста, при этом особый интерес могут вызвать данные по двум статьям «Строительные материалы» по которой наблюдается резкое увеличение показателя и «Горюче-смазочные материалы» – по данной статье наблюдается резкое снижение показателя.

Таким образом, можно обобщить результаты, что учреждение должно стремиться к соблюдению норм материальных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву деятельности организации. Существенно улучшить учет материальных запасов можно, совершенствуя применяемые документы и учетные регистры, более широко использовать накопительные документы (лимитно-заборные карты, ведомости), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах.

Список использованной литературы и других источников информации

1. Конституция Российской Федерации от 12 декабря 1993 года // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2010г.)

2. Бюджетный кодекс Российской Федерации // Электронный ресурс: СПС «Гарант» (по состоянию на 01.05.2010г.)

3. Налоговый кодекс Российской Федерации (часть вторая) с учетом изменений // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2010г.)

4. Приказ Минфина РФ от 30 декабря 2008г. № 148н «Об утверждении Инструкции по бюджетному учету» (с изменениями и дополнениями)

5. ФЗ «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ (с изменениями и дополнениями)

6. Приказ Минфина РФ от13.06.1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

7. Приказ Минфина РФ от13.06.1995г. № 49 Приказ Минздрава СССР от 2 июня 1987г. № 747 «Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР».

8. Распоряжение Минтранса РФ от 14 марта 2008 года № АМ-23-р «Нормы расхода топлива и смазочных материалов на автомобильном транспорте»

9. Письмо Минфина РФ от 23 июля 2007г. № 02-14-10а/1911 об оформлении в бюджетном учете операции безвозмездной передачи материальных запасов между бюджетными учреждениями // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2010г.)

10. Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации. Пункт 6. Учет материальных запасов // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2010г.)

11. Годовой отчет для бюджетных организаций – 2008г. (под общ. ред. Ю.А. Васильева) («АЮДАР», 2008г.). 12.1. Объекты учета материальных запасов // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2010г.)

12. Бинковская О.Е.. Инвентаризация с помощью системы штрихкодирования и идентификации//Бюджетный учет № 2, 2009г. – с.15

13. Дикова Н.Ю, Кузьмин. Применение бюджетной классификации Российской Федерации в 2009 году//БиНО: Бюджетные учреждения № 2, 2009г. – с.10

14. Воробьева Л.П., Особенности бюджетного учета материальных запасов («Советник бухгалтера в здравоохранении», № 1, январь-февраль 2007г.).

15. Захарьин В.Р. Бухгалтерский учет в бюджетных учреждениях. М.: Омега-Л, 2008г. – с.464

16. Иванова Д.Г. Инвентаризация имущества и обязательств // Бино: Бюджетные учреждения № 10, 2008г. – .5-9

17. Красноперова О.А. Бюджетный учет (3-е изд., перераб. и доп.). – «ГроссМедиа: РОСБУ» 2008г.

18. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях (7-е издание, переработанное и дополненное). – «Велби», «Проспект», 2010г.

19. Кальянова Е. А. Учет материальных запасов в бюджетных учреждениях / Ваш бюджетный учет – 2009г. № 2

20. Комлева А.А. Особенности проведения проверок региональными контрольно-счетными органами//Бюджетный учет, №2, 2008г. с. – 19-20

21. Курочкина Г.Н. Передаем продукцию для нужд учреждения // Ваш бюджетный учет № 9, 2008г. – с18-21

22. Мельник М.В. Ревизия и контроль. М.: Кнорус, 2009г. – с. 89

23. Романов С.В. В новый финансовый год с новой инструкцией//БиНО: Бюджетные учреждения №2, 2009г. – с. 12-13

24. Романов С.В. Изменения -2009г.//Бюджетный учет № 12, 2008г. – с. 14

25. Сергеева К.В. Новый уровень автоматизации бюджетного учета //Бюджетный учет №3, 2009г. – с.10-14

26. Статья: Бюджетный учет материальных запасов («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2009г, № 8)

27. Статья: Особенности учета и налогообложения (Окончание) («Бухгалтерский учет в бюджетных и некоммерческих организациях», 2009г., № 7), пункт 6. Особенности организации бюджетного учета материальных запасов

28. Статья: Приобретение и списание материальных запасов («Бюджетные организации: бухгалтерский учет и налогообложение», 2008г., № 12)

29. Статья: Изменения в учете нефинансовых активов бюджетного учреждения («Бухгалтерский учет в бюджетных и некоммерческих организациях», 2009г., № 7) Изменения в учете материальных запасов

30. Сергеева К.В. Новый уровень автоматизации бюджетного учета// Бюджетный учет №3, 2009г. – с.10-14

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев