Экономическая сущность материальных запасов, их оценка и классификация

Документальное оформление поступления и списания материальных запасов

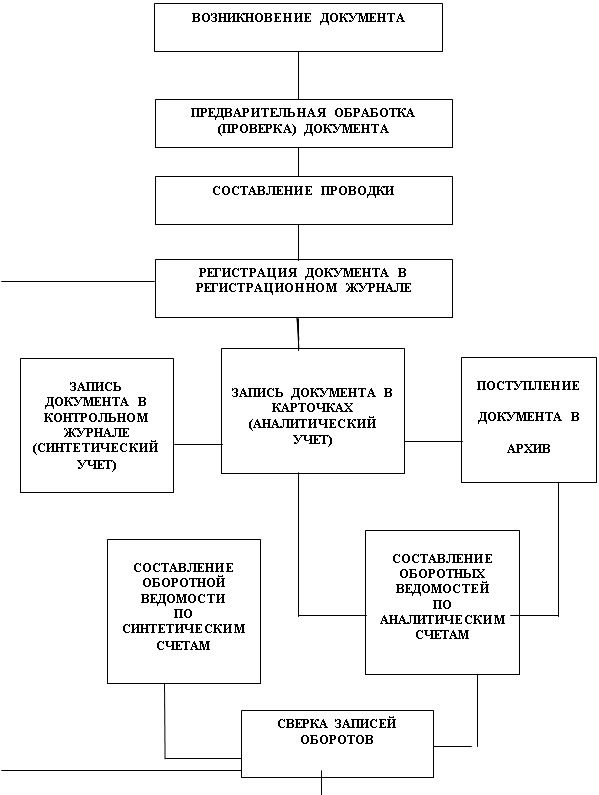

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Учет материальных запасов МБУ Миякинская ЦРБ

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

2.7 Учет материальных запасов МБУ Миякинская ЦРБ

Аналитический учет материальных запасов бухгалтерией учреждения, за исключением посуды, ведется на Карточках количественно-суммового учета материальных ценностей.

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам. Записи в Оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов питания. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды (ф. 0504044).

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Предметы мягкого инвентаря в МБУ Миякинская ЦРБ маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя [14, с. 189].

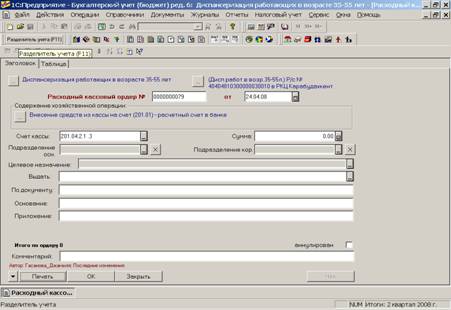

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

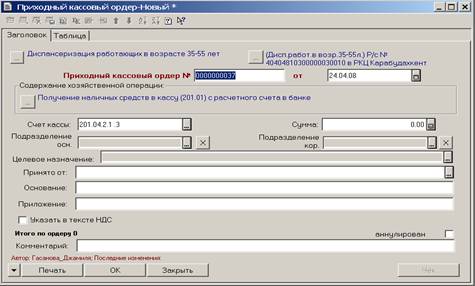

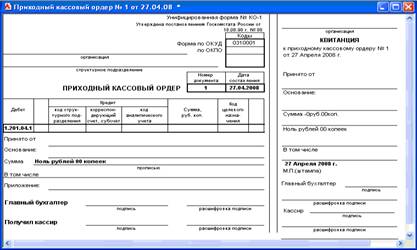

Оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика).

Отражение в учете операций по перемещению материальных запасов внутри МБУ Миякинская ЦРБ, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих документов:

- Требование-накладная (ф. 0315006);

- Меню-требование на выдачу продуктов питания (ф. 0504202);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Учет материальных запасов в Муниципальном учреждении здравоохранения МБУ Миякинская ЦРБ ведется на следующих счетах Плана счетов бюджетного учета:

- 010501000 «Медикаменты и перевязочные средства»;

- 010502000 «Продукты питания»;

- 010503000 «Горюче-смазочные материалы»;

- 010504000 «Строительные материалы»;

- 010505000 «Мягкий инвентарь»;

- 010506000 «Прочие материальные запасы».

На счете 010501000 «Медикаменты и перевязочные средства» учитываются медикаменты (включая наркотические средства) и перевязочные средства.

Медикаменты и перевязочные средства в МБУ Миякинская ЦРБ используются при оказании первой медицинской помощи на вызовах, при амбулаторном приеме. В смете МБУ Миякинская ЦРБ рассчитана стоимость одного вызова, она определяется стоимостью медикаментов, горюче-смазочных материалов, запчастей, заработной платы врача, фельдшера, водителя, санитара. При недостаточном финансировании по статье медикаменты снижается качество медицинской помощи, недофинансирования статьи, медикаменты часто имеет место, и во второй половине года, что свидетельствует о формальном сметном планировании, которое не обеспечено финансированием. В конце каждого месяца составляется старшим фельдшером отчет о расходовании медикаментов. Поставщики медикаментов выбираются по результатам тендера, главным критерием выбора поставщика − соответствие требованиям и наилучшее соотношение «цена-качество». Если поставщик не обеспечивает выполнение всех условий контракта, к нему применяются штрафные санкции.

Постановка продуктов питания на бухгалтерский учет производится на основании товаросопроводительных документов. Выявленные при их приемке количественные и качественные расхождения и расхождения по ассортименту с данными сопроводительных документов поставщика оформляются Актом приемки материалов (ф. 0315004). Акт составляется в двух экземплярах: один экземпляр служит для принятия на учет продуктов питания, а второй − для направления претензионного письма поставщику. Материально ответственное лицо производит записи в Книге учета материальных ценностей (ф. 0504042) о всех поступивших согласно товарным накладным продуктах питания. В ней ведется учет продуктов питания на складе путем отражения их поступления, расхода и вывода остатков по наименованиям, сортам в количественном выражении. На каждое наименование продукта питания открывается отдельная страница книги.

Ежедневно материально ответственное лицо на основании приходных и расходных документов составляет товарный отчет, который передается в бухгалтерию. В заголовочной его части указываются наименование организации, структурного подразделения, фамилия и инициалы материально ответственного лица, лимит остатка продуктов питания, номер отчета.

В приходной части товарного отчета указывается в стоимостном выражении остаток и поступление продуктов, а также тары согласно сопроводительным документам. В расходную часть записываются все данные об их отпуске.

На основании поступивших документов в бухгалтерии производятся записи в Накопительной ведомости по приходу продуктов питания (ф. 0504037) в количественном и стоимостном выражении. Эта ведомость предназначена для учета их поступления в течение месяца. По окончании месяца в ведомости подводятся итоги.

Учет всех поступивших в учреждение продуктов питания производится на аналитическом счете 105 02 000 «Продукты питания».

На счете 010503000 «Горюче-смазочные материалы» учитываются все виды топлива, горюче-смазочных материалов: бензин, автол. Диспетчер выписывает путевой лист водителям и выдает «таблетку» карту для заправки, заправочную станцию выбирают согласно тендеру, по окончании рабочего дня водитель сдает заполненный и подписанный путевой лист диспетчеру. Диспетчер выводит остатки по каждой машине. В конце месяца диспетчер составляет отчет о расходовании ГСМ за месяц по каждой машине отдельно и по каждому дню, и вместе с путевыми листами передает в бухгалтерию.

На счете 010504000 «Строительные материалы» учитываются все виды строительных материалов.

На счете 010505000 «Мягкий инвентарь» учитываются следующие виды мягкого инвентаря:

- белье (рубашки, сорочки, халаты);

- постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные);

- одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки);

- обувь, включая специальную (ботинки, сапоги, сандалии, валенки);

- спортивная одежда и обувь (костюмы, ботинки);

- прочий мягкий инвентарь.

На счете 010506000 «Прочие материальные запасы» в МБУ Миякинская ЦРБ учитываются следующие виды материальных запасов:

- хозяйственные материалы (электрические лампочки, мыло, щетки), используемые для текущих нужд учреждений, канцелярские принадлежности (бумага, карандаши, ручки, стержни), в конце месяца в бухгалтерию передается отчет от начальника хозяйственного отдела о расходовании хозяйственных материалов.

- запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря. Ответственный за приобретение и расход запасных частей в «ЦРБ» является механик, в конце месяца составляет отчет.

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев