Экономическая сущность материальных запасов, их оценка и классификация

Документальное оформление поступления и списания материальных запасов

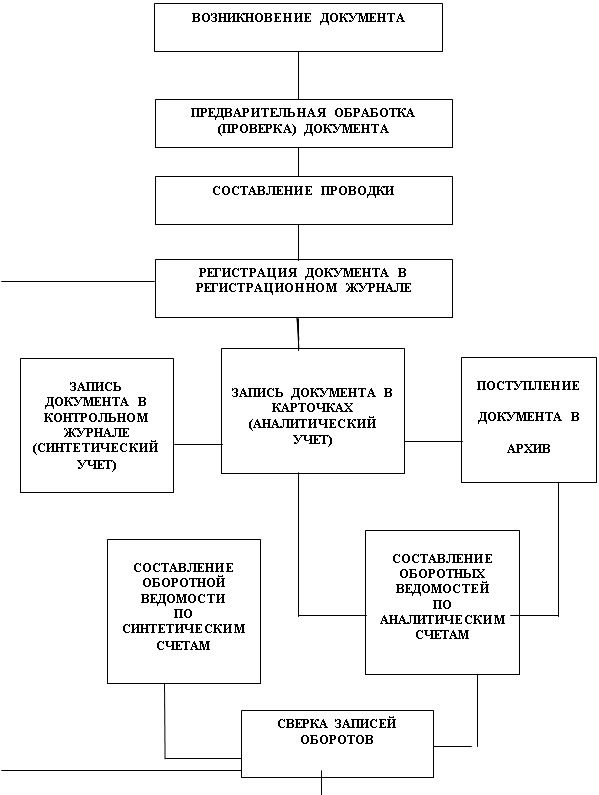

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Синтетический и аналитический учет материальных запасов

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

1.5 Синтетический и аналитический учет материальных запасов

Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского (бюджетного) учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический учет – это обобщенное отражение в денежном измерении экономически однородных хозяйственных средств, их источников и хозяйственных процессов. Ведется на основе синтетических счетов бюджетного учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

На счете 010501000 «Медикаменты и перевязочные средства» учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средств в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях.

На счете 010502000 «Продукты питания» учитываются продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание.

Счет 010503000 «Горюче-смазочные материалы» предназначен для учета всех видов топлива, горючего и смазочных материалов: дров, угля, торфа, бензина, керосина, мазута, автола.

На счете 010504000 «Строительные материалы» учитываются все виды строительных материалов:

- силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), лесные материалы (лес круглый, пиломатериалы, фанера), строительный металл (железо, жесть, сталь, цинк листовой), металлоизделия (гвозди, гайки, болты, скобяные изделия), санитарно-технические материалы (краны, муфты, тройники и т.п.), электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы), химико-москательные (краска, олифа, толь) и другие аналогичные материалы; готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы); оборудование для отопительной, вентиляционной, санитарно-технической системы (отопительные котлы, радиаторы);

- оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительства.

На счете 010505000 «Мягкий инвентарь» учитываются следующие виды мягкого инвентаря:

- белье (рубашки, сорочки, халаты);

- постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные);

- одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки);

- обувь, включая специальную (ботинки, сапоги, сандалии, валенки);

- спортивная одежда и обувь (костюмы, ботинки);

- прочий мягкий инвентарь.

На счете 010506000 «Прочие материальные запасы» учитываются материальные запасы:

- специальное оборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров, до передачи его в научное подразделение;

- приплод молодняка при наличии в учреждениях рабочего скота;

- посадочный материал;

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов;

- хозяйственные материалы (электрические лампочки, мыло, щетки), используемые для текущих нужд учреждений, канцелярские принадлежности (бумага, карандаши, ручки, стержни);

- посуда;

- возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и находящаяся с материальными ценностями;

- корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения;

- книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда и бланочной продукции;

- запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря;

- материалы специального назначения;

- иные материальные запасы.

Счет 010507000 «Готовая продукция» предназначен для учета изготовленной в учреждениях продукции в рамках предпринимательской и иной деятельности, приносящей доход [26, с. 7].

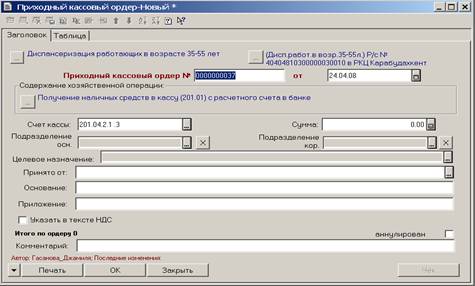

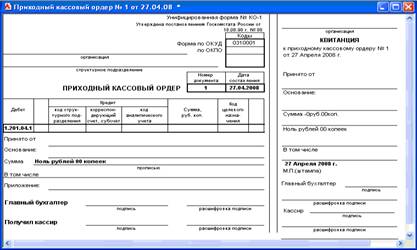

Операции по принятию к учету материальных запасов оформляются бухгалтерскими записями, которые представлены в таблице 1.

Таблица 1 − Принятие к учету материальных запасов

| По дебету | По кредиту | ||

| 1. Приобретение и безвозмездное получение материальных запасов. | |||

| 010501340 «Увеличение стоимости медикаментов и перевязочных средств», 010502340 «Увеличение стоимости продуктов питания», 010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря», 010506340 «Увеличение стоимости прочих материальных запасов». | 030200000 «Расчеты с поставщиками и подрядчиками», 020822660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов», 030404340 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению материальных запасов», 040101180 «Прочие доходы», 040101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации». | ||

| Оприходование материальных запасов на основании фактической стоимости, сформированной при их приобретении и (или) безвозмездном получении в рамках нескольких договоров, изготовлении хозяйственным способом. | |||

| 010500000 «Материальные запасы» (010501340-010506340). | 010604440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)». | ||

| Оприходование материальных запасов, полученных от ликвидации основных средств и остающихся в распоряжении учреждения. | |||

| 010501340 «Увеличение стоимости медикаментов и перевязочных средств», 010502340 «Увеличение стоимости продуктов питания», | 040101172 «Доходы от реализации активов» | ||

| 010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря». | 040101172 «Доходы от реализации активов». | ||

| Излишки материальных ценностей, выявленные при инвентаризации. | |||

| 010501340 «Увеличение стоимости медикаментов и перевязочных средств», | 040101180 «Прочие доходы». | ||

| 010502340 «Увеличение стоимости продуктов питания», 010503340 «Увеличение стоимости горюче-смазочных материалов», 010504340 «Увеличение стоимости строительных материалов», 010505340 «Увеличение стоимости мягкого инвентаря», 010506340 «Увеличение стоимости прочих материальных запасов». | 040101180 «Прочие доходы». | ||

| Приобретение спецоборудования для выполнения научно-исследовательских работ по договорам. | |||

| 010506340 «Увеличение стоимости прочих материальных запасов». | 030222730 «Увеличение кредиторской задолженности по приобретению материальных запасов». | ||

Спецоборудование, не возвращенное заказчику после завершения темы и используемое в качестве материалов, принимается на учет по рыночной стоимости по дебету счета 010506340 с кредита счета 040101180 «Прочие доходы». Одновременно производится запись по списанию этого оборудования с забалансового счета 12 «Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками».

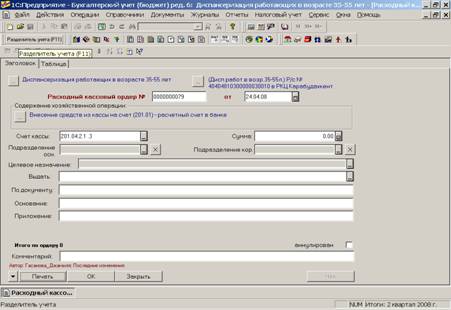

Операции при списании материальных запасов оформляются бухгалтерскими записями в таблице 2.

Таблица 2 − Бухгалтерские записи при списании материальных запасов

| По дебету | По кредиту | ||

| Списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды на основании оправдательных документов. | |||

| 040101272 «Расходование материальных запасов», 010604340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)». | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов питания», | ||

| 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010505440 «Уменьшение стоимости мягкого инвентаря», 010506440 «Уменьшение стоимости прочих материальных запасов». | |||

| Списание израсходованных материальных запасов, а также естественной их убыли на основании оправдательных документов. | |||

| 040101272 «Расходование материальных запасов». | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов питания», 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010506440 «Уменьшение стоимости прочих материальных запасов». | ||

| Передача материальных запасов для изготовления нефинансовых активов. | |||

| 010601310 «Увеличение капитальных вложений в основные средства», 010602320 «Увеличение капитальных вложений в нематериальные активы», 010603340 «Увеличение капитальных вложений в непроизведенные активы». 010604340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)». | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов питания», 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010505440 «Уменьшение стоимости мягкого инвентаря». | ||

| При реализации материальных запасов. | |||

| 040101172 «Доходы от реализации активов» | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов | ||

| питания» 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010505440 «Уменьшение стоимости мягкого инвентаря», 010506440 «Уменьшение стоимости прочих материальных запасов». | |||

| Списание недостач и потерь от порчи материальных запасов, принятых за счет учреждения. | |||

| 040101172 «Доходы от реализации активов». | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов питания», 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010505440 «Уменьшение стоимости мягкого инвентаря», 010506440 «Уменьшение стоимости прочих материальных запасов»(по балансовой стоимости). | ||

| Списание потерь материальных запасов, отнесенных за счет виновных лиц. | |||

| начисление доходов по платежам в бюджет в связи с недостачей, хищениями, отнесенными за счет виновных лиц по рыночной стоимости. | |||

| 020904560 «Увеличение дебиторской задолженности по недостачам материальных запасов». | 040101172 «Доходы от реализации активов». | ||

| списание с баланса стоимости материальных запасов. | |||

| 040101172 | 010501440-010506440 | ||

| Вложение объектов материальных запасов в уставной капитал организаций отражается в размере их балансовой стоимости. | |||

| 020402530 «Увеличение стоимости акций и иных форм участия в капитале». | 010500000 «Материальные запасы» (010501440, 010502440, 010503440, 010504440, 010505440. | ||

| Списание потерь материальных запасов при чрезвычайных обстоятельствах. | |||

| 040101273 «Чрезвычайные расходы по операциям с активами». | 010501440 «Уменьшение стоимости медикаментов и перевязочных средств», 010502440 «Уменьшение стоимости продуктов питания», 010503440 «Уменьшение стоимости горюче-смазочных материалов», 010504440 «Уменьшение стоимости строительных материалов», 010505440 «Уменьшение стоимости мягкого инвентаря», 010506440 «Уменьшение стоимости прочих материальных запасов». | ||

Аналитический учет материальных запасов, за исключением посуды, продуктов питания, молодняка животных и животных на откорме, ведется на карточках количественно-суммового учета материальных ценностей.

В заголовочной части карточек отражаются наименование учреждения, структурного подразделения; фамилия, имя, отчество материально ответственного лица, номер счета бюджетного учета; наименование продукции (вида оборудования, детали и материала).

В содержательной части указываются дата и номер журнала операции, содержание операции, цена, количество и сумма по дебету, кредиту, остаток (количество и сумма), а в оформительной части − должность, подпись, расшифровка подписи лица, заполнившего карточку, дата.

Аналитический учет продуктов питания ведется в оборотной ведомости по нефинансовым активам. Записи в оборотную ведомость по нефинансовым активам производятся на основании данных накопительной ведомости по приходу продуктов питания и накопительной ведомости по расходу продуктов питания. Ежемесячно в оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме только по видам) в книге учета животных. В книге указываются вид животного, код вида, возрастная группа, код группы, дата и номер журнала операций, дата поступления животного, сведения о животном (откуда поступило, куда выбыло, привес); инвентарный номер; количество, вес; сумма (по дебету и кредиту).

Учет молодняка животных ведется по видам и возрастным группам, а животных на откорме − только по видам, с выделением отдельных листов в книге. Учет обеспечивает возможность получения сведений о поступлении и выбытии, поголовье и живом весе, привесе, приросте животных [22, с. 89].

Для учета боя посуды используют книгу регистрации боя посуды. В ней указываются: фамилия, имя, отчество материально ответственного лица, дата открытия и закрытия книги, наименование предмета (битой посуды), количество, должность, подпись, расшифровка подписи должностного лица и подпись, расшифровка подписи главного бухгалтера.

Книга ведется для списания разбитой посуды в учреждениях, имеющих в своем составе столовые и пищеблоки. Записи в книге производятся соответствующими должностными лицами. Постоянно действующая комиссия следит за правильным ведением книги.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей. В книге (карточке) указываются фамилия, имя, отчество материально ответственного лица и его код; номер склада, стеллажа, ячейки; наименование и код единицы измерения; цена; марка; сорт; профиль; размер; норма запаса; наименование и код материала; дата записи; дата и номер документа; от кого получено и кому отпущено; приход; расход; остаток; контроль (дата выдачи и подпись); результаты проверок (дата проведения проверки, замечания и предложения, должность и подпись проверяющего).

Количество страниц в книге должно быть заверено главным бухгалтером. Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе, а также производит сверку данных по учету материалов с записями, ведущимися на складе.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце книги.

При ограниченном объеме наименований материальных ценностей учет можно вести в карточке учета материальных ценностей.

Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя [13, с. 10].

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Глава 2 Организация учета и контроля использования материальных запасов на примере муниципального бюджетного учреждения «Центральная районная больница Миякинского района республики Башкортостан»

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев