Экономическая сущность материальных запасов, их оценка и классификация

Документальное оформление поступления и списания материальных запасов

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Организация последующего контроля за движением материальных запасов

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

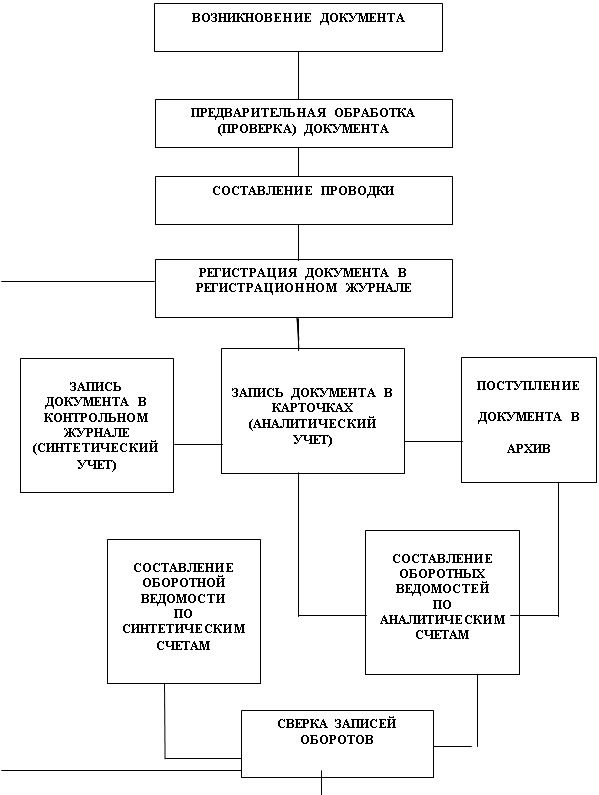

2.8 Организация последующего контроля за движением материальных запасов

Контроль финансово-экономической деятельности за определенный истекший период называют последующим, поскольку контролируются фактически совершенные операции. Такой контроль осуществляется на завершающей стадии процесса управления на основе исследования совершенных финансово-хозяйственных операций, их отражение в бухгалтерском учете и финансовой (бюджетной) отчетности, анализа и оценке итогов финансово-экономической деятельности. Он позволяет обеспечить эффективность управления. Основным назначением последующего контроля – выявление нарушений законодательства в истекшем периоде, установлении достоверности бюджетного учета и отчетности, сохранности имущества, хозяйственной целесообразности и законности оперативных управленческих решений, выполнении предписаний вышестоящих и других органов управления. Последующий контроль отличается углубленным и комплексным изучением всех сторон хозяйственной и финансовой деятельности и позволяет также выявлять недостатки предварительного и текущего контроля.

Одной из форм последующего контроля является ревизия, в ходе которой проводится сплошная документальная и фактическая проверка всех финансово-хозяйственных операций, совершенных проверяемой организацией за определенный период [21, с. 18].

Ревизия это инструмент финансово-экономического контроля, позволяющий наиболее плотно и глубоко исследовать и оценить содержание управления хозяйственными процессами, законность и целесообразность их осуществления, обеспечивающий сохранность имущества собственников и права участников финансово-экономических взаимоотношений. При ревизии проверяются все операции хозяйствующего субъекта с использованием всех необходимых для этого приемов и способов – от сверки имеющихся на месте документов до встречных проверок в организациях, с которыми связан проверяемый объект финансовыми или другими отношениями. Проведение ревизии дает практическую и техническую возможность не пропустить ни каких нарушений законодательства, правил ведения бюджетного учета и составления бюджетной отчетности.

Материальные ценности, находящиеся на ответственном хранении, хозяйственном ведении, оперативном управлении, в аренде или собственности учреждения, имеют большое значение для любого бюджетного учреждения. Без них невозможно нормальное функционирование учреждения. Их своевременное оприходование, списание, отражение операций по ним в бюджетном учете, а также обеспечение сохранности ценностей представляет интерес для ревизионных органов.

В ходе ревизии проверяется правильность составления и оформлении документов. Ревизорами проводится сопоставление данных по одному и тому же объекту материальных запасов, представленных в различных документах. Так сопоставляются данные инвентарных карточек, оборотных ведомостей, книг учета и журналов операций. Ревизионные службы проверяют, проводится ли инвентаризация материальных ценностей в установленные сроки, когда была проведена последняя инвентаризация, назначены ли должностные лица ответственные за сохранность этих ценностей, правильно ли эти ценности, списываются в расход, обеспечивают ли складские помещения и кладовые сохранность материальных ценностей, а также наличие и правильность составления договоров о материальной ответственности, порядок проведение инвентаризации в учреждении, в том числе проведение обязательной инвентаризации и правильность оформления ее результатов [27, с. 5].

В целом последующий контроль осуществляется в форме проверок и ревизий. Разделение контроля на проверки и ревизии весьма условно, поскольку ревизия является одной из разновидностей проверки.

Под проверкой следует понимать отдельные контрольные процедуры или их совокупность по исследованию состояния объекта контроля на определенном участке деятельности, выражаемые в сопоставлении фактических результатов контроля с данными, отраженными в учетных документах и регистрах.

Целями проведения проверки сохранности материальных ценностей контролирующими органами являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бюджетного учета;

- проверка полноты отражения в учете имущества;

- получение информации для проведения проверки расходования средств бюджета по различным подстатьям бюджетной классификации.

Проведение проверки сохранности материальных запасов контролирующими органами не ограничивается лишь фактической проверкой ценностей в натуре и представляет собой целый комплекс процедур, без которых невозможно объективно оценить результаты инвентаризации. Контролирующие органы интересует наличие приказа об учетной политике, отражения норм по бюджетному и налоговому учету в учетной политике учреждения, утверждение рабочего плана счетов и другие вопросы учета в организации. При этом следует обратить особое внимание бухгалтерских служб на необходимость своевременного внесения изменений в учетную политику.

Далее контролирующими органами исследуются:

- наличие плана (графика) − схемы документооборота;

- оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета ценностей на счетах;

- используемые методы внутреннего контроля;

- соблюдение сроков проведения инвентаризации ценностей и порядок оформления результатов инвентаризации;

- правильность оформленных договоров о материальной ответственности с заведующими складами, кладовщиками и другими лицами, которым переданы под отчет материальные ценности;

- наличие журналов, доверенностей и других документов [16, с. 9].

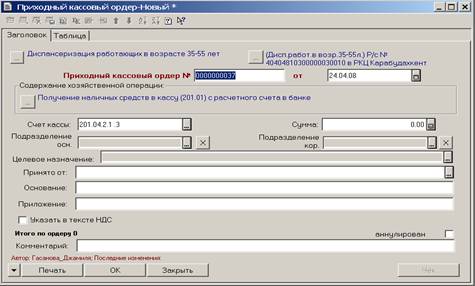

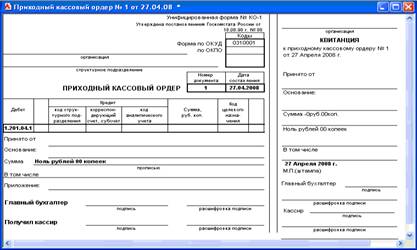

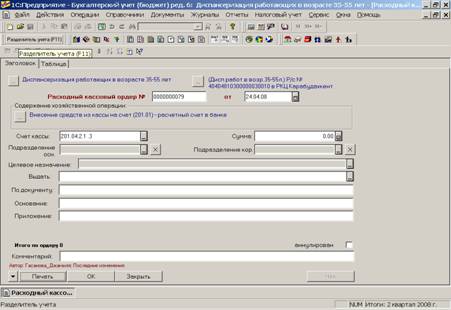

При проверке наличия и состояния регистров аналитического учета ревизором запрашиваются следующие документы: инвентарные карточки; описи инвентарных карточек; инвентарные списки; оборотные ведомости; накопительные ведомости по приходу и расходу продуктов питания; книги учета материальных ценностей; книги регистрации боя посуды; журналы операций; инвентаризационные описи; акты на списание; раздаточные ведомости; сличительные ведомости.

Установление правильности проведения предыдущей инвентаризации начинается с проверки наличия в организации приказов на проведение инвентаризации материальных ценностей и назначении инвентаризационной комиссии. При этом следует помнить, что в состав инвентаризационной комиссии не может быть включено материально ответственное лицо.

При проверке правильности составления инвентаризационных описей внимание контролера сосредоточено на наличии подписей всех членов инвентаризационной комиссии (в противном случае результаты инвентаризации могут быть признаны недействительными); присутствии визы председателя инвентаризационной комиссии на приложенных к реестрам документах; соблюдении требований законодательства по заполнению описей; проверке правильности арифметического подсчета итогов.

Инвентаризационные описи должны быть заполнены четко и ясно, без помарок, на каждой странице описи должны быть указаны прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях. Не допускается оставление в описях незаполненных строк, кроме того, на последней странице незаполненные строки должны быть прочеркнуты. На материалы, находящиеся на ответственном хранении или полученные для переработки, должны быть составлены отдельные описи.

После этого ревизоры переходят непосредственно к инвентаризации материальных запасов, перед проведением которой необходимо издать приказ о проведении инвентаризации.

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев