Экономическая сущность материальных запасов, их оценка и классификация

Документальное оформление поступления и списания материальных запасов

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Порядок проведения и оформления результатов инвентаризации

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

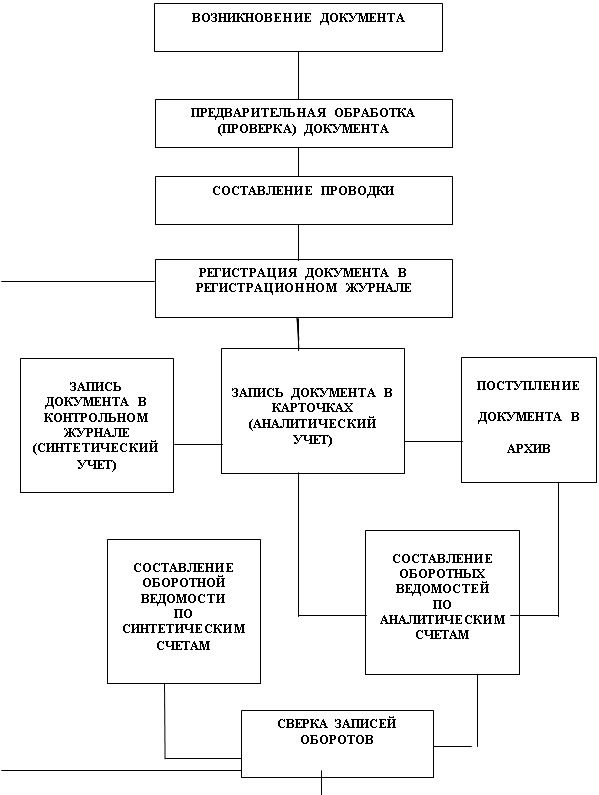

2.9 Порядок проведения и оформления результатов инвентаризации

Порядок проведения инвентаризации определяется руководителем организации.

Инвентаризация – это проверка фактического наличия имущества и обязательств организации с целью обеспечения достоверности данных бухгалтерского учета и отчетности. Инвентаризация имущества и обязательств определена Федеральным законом «О бухгалтерском учете», Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13.06.1995 № 49).

Инвентаризация проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Перечень имущества, проверяемого при налоговой проверке, устанавливается руководителем государственной налоговой инспекции (его заместителем). Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы налогоплательщика.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств [18, с. 67].

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «..» .(дата)», что должно служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств и другого имущества, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Налогоплательщик должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями членов инвентаризационной комиссии.

Описи подписывают все члены инвентаризационной комиссии, материально ответственные лица. В описи конце материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии и об отсутствии к членам комиссии каких-либо претензий.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов − один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- Недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм − за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

В МБУ Миякинская ЦРБ инвентаризации подлежат: − основные средства, товарно-материальные ценности, расходы будущих периодов, денежные средства, денежные документы и бланки документов строгой отчетности.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев обязательного проведения инвентаризации.

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта).

Инвентаризация товарно-материальных ценностей в МБУ Миякинская ЦРБ проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи, данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

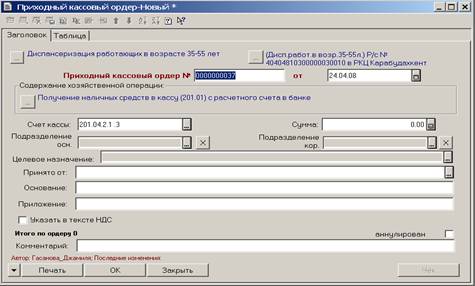

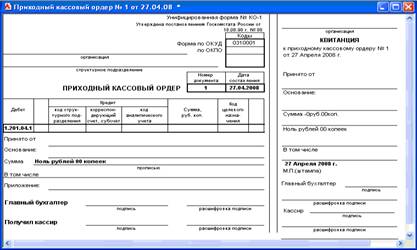

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

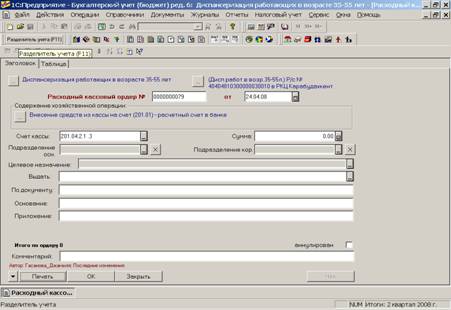

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные), могут оставаться только суммы, подтвержденные надлежаще оформленными документами. По находящимся в пути − расчетными документами поставщиков или другими их заменяющими документами. По отгруженным − копиями предъявленных покупателям документов (платежных поручений, векселей). По просроченным оплатой документам − с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций − сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами»), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта).

На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

На проведение инвентаризации издается приказ о проведении инвентаризации, который утверждается руководителем организации. МБУ Миякинская ЦРБ установлены следующие сроки проверок имущества принадлежащего предприятию:

- основные средства − не менее одного раза в год перед составлением;

- годового отчета и баланса, но не ранее 1 ноября отчетного года;

- товарно-материальных ценностей предприятия − 1раз в год;

- денежных средств находящихся в кассе − не реже одного раза в месяц;

- ГСМ, канцелярские и хозяйственные товары не реже одного раза в месяц.

В МБУ Миякинская ЦРБ руководство и контроль за проведением инвентаризации, а так же подбор членов инвентаризационной комиссии и их инструктаж осуществляются главным бухгалтером предприятия.

По данным таблицы (Инвентаризация 2008 год) видно, что на МБУ Миякинская ЦРБ материальные запасы необоснованно не списываются и расходуются, за этим строго следит начальник хозяйственного отдела, диспетчер по ГСМ, механик, старший фельдшер необоснованные расходы сразу выявляются и списываются на виновное лицо. По итогам 2008 года не было выявлено недостач, излишек.

По итогам 2009 года в момент инвентаризации выявлена недостача бензина АИ-80, АИ-92, в размере АИ-80 − 127 литров на сумму 1966,5 (одна тысяча девятьсот шестьдесят шесть рублей 50 копеек), АИ -92 − 86 литров на сумму 1478,8 (одна тысяча четыреста семьдесят восемь рублей 80 копеек). Приняты меры после выяснения обстоятельств. Диспетчер объяснила следующим образом, что остатки ГСМ в путевых листах на начало дня и конец не соответствовали, и не проверялись из-за невозможности это сделать, так как утром много вызовов и нет времени замерять остатки бензина. Вина и сумма ущерба была отнесена на водителей тех машин, где не сходился остаток.

Акт об инвентаризации составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения. Основанием для составления Акта является Ведомость расхождений по результатам инвентаризации (ф. 0504092).

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев