Теоретические основы формирования рынка драгоценных металлов и драгоценных камней в России

Экспорт и импорт продукции на рынке ДМ и ДК

Проблемы реализации продукции на РДМ и ДК

Ценовая политика

Основные участники рынка ДМ и ДК. Банковские и биржевые операции на рынке ДМ и ДК

Сегментация участников рынка производства золота в России по регионам

Золотодобывающие компании. Реструктуризация отрасли

Операции банков с драгоценными металлами и драгоценными камнями

Способы инвестиций на рынке ДМ и ДК

Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

Пути формирования биржевого рынка

Ситуация

Развитие рынка ДМ и ДК в России

Перспективы развития РДМ и ДК в России

Навигация

Золотодобывающие компании. Реструктуризация отрасли

Исследование рынка драгоценных металлов и камней

157406

знаков

16

таблиц

10

изображений

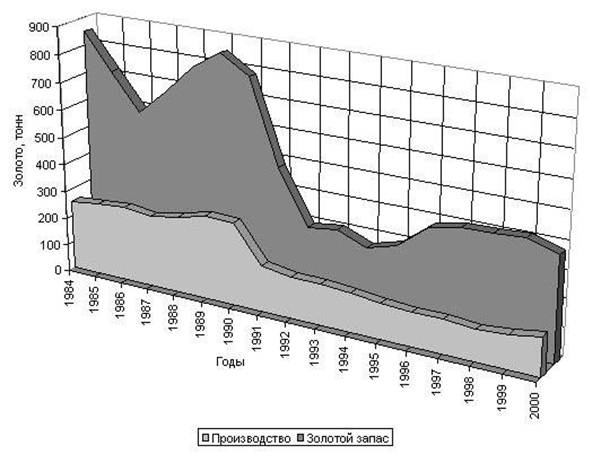

2.1.3 Золотодобывающие компании. Реструктуризация отрасли

Завершилось формирование устойчивой структуры отечественного рынка золотодобычи. В каждом из золотодобывающих регионов определились явные компании-лидеры, которые консолидировали значительные производственные мощности. В результате образовались холдинги с годовой добычей золота до 5 т и более каждый (ЗАО "Золотодобывающая компания "Полюс", ОАО МНПО "Полиметалл", а/с "Амур", ООО "Руссдрагмет", ОАО "Бурятзолото", ОАО "Сусуманзолото", ОАО "Алданзолото".

Нарождающиеся холдинги осваивают месторождения и ведут добычу на территориях нескольких областей и республик. Так, подразделения якутской артели "Западная" добывают золото в Бурятии, дочернее предприятие ЗАО "Южуралзолото" разрабатывает Коммунаровское месторождение в Хакассии, ОАО "Бурятзолото" приступило к освоению месторождения Березитовое в Амурской области. Количество компаний, добывающих более 1 т золота в год, выросло в 2004 г. с 28 до 30, а их доля во всей добыче отрасли составила 60,2%.

Таблица 2. Ведущие золотодобывающие компании России в 2008 г.

| Ведущие золотодобывающие компании | Добыча золота в 2007 г., тонн | То же , % от общей добычи 173.8 тонн | Добыча золота в 2008 г. (оценка), тонн |

| ЗАО ЗДК "Полюс" | 34,0 | 21,4 | 25 |

| ОАО "МНПО "Полиметалл" | 6,8 | 4,3 | 9,8 |

| ЗАО АС "Амур" | 6,6 | 4,2 | 5,0 |

| ООО "Руссдрагмет" | 6,1 | 3,8 | 4,5 |

| ОАО "Бурятзолото" | 4,9 | 3,1 | 4,6 |

| ОАО "Алданзолото" | 4,8 | 3,0 | 4,0 |

| ОАО "Покровский рудник" | 4,7 | 2,9 | 5,7 |

| ЗАО "Южуралзолото" | 4,1 | 2,6 | 4,5 |

| ОАО ЗРК "Омолонская" | 3,9 | 2,5 | 4,0 |

| Всего на данный момент около 11 компаний | 75,9 | 47.8 | 67,1 (44,1%) |

Крупные компании имеют ряд организационных, производственных и финансовых преимуществ перед мелкими артелями. Так, только сравнительно крупные компании могут финансировать геологоразведочные работы на своих объектах и на прилегающих территориях или же организовать собственные геологические подразделения. Они обладают большей финансовой устойчивостью, с ними охотнее сотрудничают отечественные и иностранные банки и инвестиционные структуры. Активно играя на золотом рынке, крупные компании нацелены на приобретение крупных активов золотодобывающих компаний и лицензий на разработку крупных месторождений. В это число входят предприятия с участием иностранных компаний: Kinross Gold Corporation (США), Peter Hambro Mining Plc (Великобритания), Celtic Resources Holding Plc (Ирландия), Bema Gold Corporation (Канада), High River Gold Mines Ltd. (Канада), Highland Gold Mining Ltd. (Великобритания), TransSibеrian Gold (Великобритания), AngloGold Ashanti (ЮАР), Puma Minerals, Barrick Gold Corporation (Канада), Rio Tinto (Австралия).В результате диверсификации своей деятельности на российский рынок драгоценных металлов внедрились крупные недропользователи (компании и холдинги) из других добывающих отраслей (ОАО "ГМК "Норильский никель", АК "Алроса", Группа СУАЛ, Уральская горнометаллургическая компания, "Русский алюминий", и др.).

Пример активного вхождения на рынок продемонстрировал ЗАО "ГМК "Норильский Никель", который в 2002 г. приобрел 100% акций ЗДК "Полюс" и в результате стал владельцем лицензии на разработку крупнейшего из разрабатываемых в России месторождений золота – Олимпиадинского. Но это оказалось только началом формирования дочерней золотодобывающей компании "Полюс", получившей контроль над 15% "золотого" рынка в России и ставшего крупнейшим производителем золота в нашей стране. Купив "Полюс", Норникель приступил к осуществлению своей новой стратегии – укреплению позиций на рынке цветных и драгоценных металлов. К 2007 году ЗАО "ГМК "Норильский Никель" добывает из всех своих объектов недропользования не менее 100 т золота в год и вышел на пятое место в мире.

Портфель активов холдинга уже к концу 2006 г. включал 13 рудных и около 100 россыпных месторождений в Красноярском крае, Иркутской, Магаданской и Амурской областях. По итогам 2006 г. суммарный объем производства золота группы достиг 34,2 тонны. По состоянию на 1 апреля 2005 года разведанные запасы компании составили 588 т золота (по российской классификации В+С1), а оцененные и прогнозные ресурсы – 1270 т золота (по российской классификации: С2+Р1). 15 апреля 2005 года Совет директоров ГМК "Норильский никель" принял решение одобрить программу действий, направленных на консолидацию российских золотодобывающих активов в рамках холдинга ЗАО "Полюс Золото" и принадлежащих ОАО "ГМК "Норильский никель" 20% в компании Gold Fields (ЮАР). 19 сентября 2005 г. ЗАО "Полюс" приобрело 99,2% долей участия ООО "Алданзолото "ГРК", 50% акций ОАО "Южно-Верхоянская горнодобывающая компания" и 100% акций ОАО "Якутская горная компания" у Инвестиционной Группы "АЛРОСА" (ИГ "АЛРОСА").Приобретенные компании являются недропользователями на трех лицензионных площадях, расположенных на территории Республики Саха (Якутия) – Куранахском рудном поле, месторождениях Кючус и Нежданинское. Покупка якутских золоторудных активов, сырьевая база которых сравнима по объемам запасов с крупнейшим российским месторождением золота Сухой Лог и превышает 28 млн унций (более 875 тонн) является частью плана стратегического развития группы "Полюс", направленного на вхождение компании в число крупнейших мировых производителей золота. По оценке аналитиков, рыночная цена "Полюса Золото" (так будет называться новый холдинг после отделения от "Норильского никеля") составит $4,4 млрд. В 2005 году руководство Норникеля сообщило о планах вывести акции "Полюс Золото" на биржу, пройти листинг на РТС и ММВБ, а затем и на зарубежных биржах. Выход "Полюса" на зарубежные рынки гарантируется созданием им совместного предприятия с крупнейшей мировой горно-добывающей компанией Rio Tinto (Австралия).

Из новых золотодобывающих компаний наиболее перспективным представляется холдинг ОАО МНПО "Полиметалл", созданный в 1998 г. для разведки и освоения месторождений золота и серебра. Он объединяет около двух десятков геологоразведочных, горно-добывающих и сервисных компаний с общей численностью сотрудников 4000 человек. Его дочерние компании владеют лицензиями на право недропользования 11 месторождений драгоценных металлов в 7 субъектах федерации. Добыча золота и серебра ведется на месторождениях Воронцовское (Свердловская область), Дукат (Магаданская область), Хаканджа (Хабаровский край). По суммарной добыче золота и серебра ОАО МНПО "Полиметалл" вышел на второе место в отрасли. Вместе с тем, своя ниша в золотодобыче остается у мелких и средних компаний (преимущественно старательских артелей), выполняющих определенные экономические задачи и социальные функции, важнейшей из которых является заселение отдаленных неосвоенных территорий.

Таким образом, можно констатировать, что организационная структура золотодобычи в России в последние 5–7 лет претерпела заметные изменения. Но нельзя также не заметить, что процесс этот достаточно противоречив – с увеличением числа крупных компаний количество мелких не только не уменьшается, но в иные годы увеличивается. В 2004 г. на долю 9 компаний, добывающих около 5 и более тонн золота в год, пришлось 47,8% общей добычи, что даже несколько меньше, чем в 2003 г (таблица 2), в 2005 г. – 44,1%. 27 компаний, с добычей более 1 т каждая, добыли в 2004 г. 66,7% всего золота отрасли (В. Брайко, В. Иванов, 2005 г.).

В 2005 году российский рынок золота развивался в основном в соответствии с мировыми тенденциями – наблюдался рост цен и спроса. Тем не менее, его развитие существенно сдерживается тем, что небанковские организации и физические лица обязаны уплачивать НДС при приобретении золота.

Похожие работы

... интерес только для коллекционеров, что позволяет банкам получать прибыль от их распространения через сеть филиалов и ювелирных фирм по договорам комиссии. 3. Проблемы развития рынка драгоценных металлов в России и пути их решения Можно выделить основные причины, препятствующие развитию рынка драгоценных металлов: - несовершенство нормативно-правовой базы; - неразвитость отдельных сегментов ...

... ее восстановления и развития. Первым официальным свидетельством собственно рыночных перспектив драгметаллов стал указ Президента РФ от 16 декабря 1993 г. "О развитии рынка драгоценных металлов и драгоценных камней". Именно им было снято табу с самого понятия "рынок драгметаллов". Центробанк по согласованию с Минфином получил право выдавать коммерческим банкам особые лицензии на право проведения ...

... органа. Сертификат содержит всю информацию о камне: цвет, чистота, происхождение, тип огранки, масса, эскиз бриллианта с указанием всех включений, сколов, трещин. Заключение Мировой рынок драгоценных камней растет от года к году. И несмотря на последствия финансового кризиса, многие эксперты предполагают, что после его преодоления данный рынок будет развиваться и дальше. Сейчас мировые цены ...

... металлами он используется при производстве химического оборудования и для протезирования зубов. Сплавы палладия также используются в драгоценностях, а сам металл может быть частью сплавов белого золота. 2. Мировой и российский рынок драгоценных металлов Рынок драгоценных металлов состоит из следующих секторов: рынок золота рынок серебра рынок платины рынок палладия рынок изделий из ...

0 комментариев