Теоретические основы формирования рынка драгоценных металлов и драгоценных камней в России

Экспорт и импорт продукции на рынке ДМ и ДК

Проблемы реализации продукции на РДМ и ДК

Ценовая политика

Основные участники рынка ДМ и ДК. Банковские и биржевые операции на рынке ДМ и ДК

Сегментация участников рынка производства золота в России по регионам

Золотодобывающие компании. Реструктуризация отрасли

Операции банков с драгоценными металлами и драгоценными камнями

Способы инвестиций на рынке ДМ и ДК

Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

Пути формирования биржевого рынка

Ситуация

Развитие рынка ДМ и ДК в России

Перспективы развития РДМ и ДК в России

Навигация

Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

Исследование рынка драгоценных металлов и камней

157406

знаков

16

таблиц

10

изображений

2.2.3 Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

Согласно российскому законодательству к драгоценным металлам относятся золото, серебро, а также металлы платиновой группы. Основу законодательной базы составляют два федеральных закона: "О недрах" и "О драгоценных металлах и драгоценных камнях". Весьма существенное влияние на функционирование отрасли оказывают два других закона, непосредственно не посвященных этой тематике, однако тесно с нею связанные - имеются в виду законы "О валютном регулировании и валютном контроле", а также "О соглашениях о разделе продукции".Не углубляясь в детали, хотелось бы ниже остановиться на ключевых моментах российского законодательства на этапах от добычи сырья до реализации готовой продукции.

В отношении недропользования ключевыми являются принципы совместного распоряжения недрами государством и субъектами Федерации (республиками, областями, автономными образованиями), платности и лицензионном порядке предоставления недр в пользование. Право на ресурсы в недрах принадлежит государству, предоставление в пользование новых месторождений и недр производится через конкурсы и аукционы. Регулируется порядок передачи и отзыва лицензии, включая тот случай, когда освоение месторождений не осуществляется в указанные в лицензии сроки. Из числа поправок к ныне действующему закону "О недрах", находящихся в настоящее время на рассмотрении в Государственной думе (нижняя палата Федерального собрания) следует отметить такие, как предусматривающие возможность передать лицензию от недропользователя в ведение совместного предприятия с иностранными инвестициями в случае его создания с участием недропользователя (в настоящее время необходимо переоформление лицензии).Предлагается также установить сроки действия лицензии на добычу не на 25 лет, а на период до момента полной выработки месторождения. Хочется также отметить изменения, принятые недавно к закону "О соглашениях о разделе продукции".В целом закон с учетом внесенных изменений обеспечивает специальный налоговый режим, а также его стабильность в течении 20-25 лет и предполагает наличие отдельных изъятий из закона "О валютном регулировании и валютном контроле", например, в части открытия банковских счетов совместного предприятия за рубежом. В законе о разделе продукции имеются ограничивающие положения о том, что на его условиях может разрабатываться не более 30 % разведанных и учтенных запасов драгоценных металлов в России. Этот лимит, однако, еще далеко не достигнут.

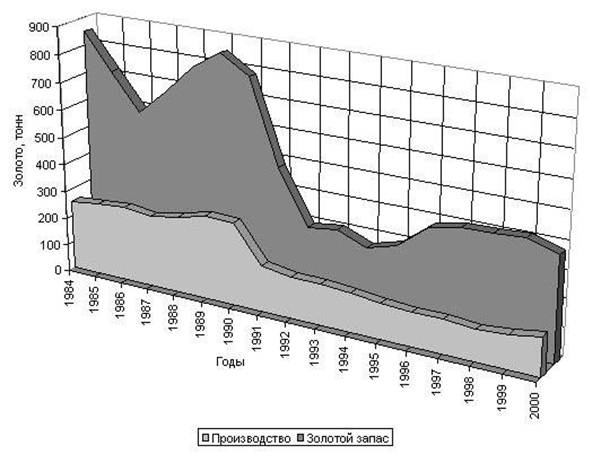

Обращение аффинированных драгоценных металлов регулируется главным образом законом "О драгоценных металлах и драгоценных камнях", Указами Президента и Постановлениями Правительства России. Представляется, что в этой области наиболее видны недостатки действующего законодательства. В их числе российские эксперты отмечают в первую очередь то, что государство стремится сохранить свои привилегии распоряжаться драгоценными металлами, не неся при этом никакой правовой или финансовой ответственности. Так, например, законом предусмотрено так называемое "право первой руки" при закупке добытых драгоценных металлов у недропользователей. При этом, однако, в прошлом году государство забирало металл, но не оплачивало его в отдельных случаях на протяжении 4-6 месяцев. До сих пор сохраняется практически разрешительная система закупки коммерческими банками золота у недропользователей, хотя она не предусмотрена ни одним из действующих законов. Из-за ряда бюрократических ограничений фактически не либерализован рынок металлов платиновой группы, хотя законодательством предусмотрена возможности для коммерческих банков заниматься операциями с платиной. Что касается внутренних цен на драгоценные металлы, то они в настоящее время максимально приближены к мировым. Так, например, Гохран Министерства финансов РФ при покупке у недропользователей устанавливает скидку в размере 1 % от текущих цен Лондонского фиксинга. Центральный Банк РФ, который по закону пока не имеет права закупать драгоценные металлы непосредственно у недропользователей, устанавливает скидку в размере 2 % от текущих цен Лондонского фиксинга при покупке золота у коммерческих банков. При продаже коммерческими банками золота своим корпоративным коммерческим клиентам, частным лицам, а также на межбанковском рынке сделки совершаются практически по текущим ценам европейского рынка. В то же время надо отметить, что внутренний рынок драгоценных металлов в России находится на начальном (хотя и сильно затянувшемся) этапе развития и поэтому до сих пор является слаболиквидным и неэластичным.

Так, например, в России до сих пор не проводятся биржевые операции с драгоценными металлами. На межбанковском рынке осуществляются исключительно сделки "спот", а Центральный Банк и Гохран выступают исключительно в роли покупателей драгоценных металлов. Ввиду низкой ликвидности рынка ни один из российских банков не является "маркет-мэйкером" на внутреннем рынке драгоценных металлов. Поскольку рынок срочных сделок отсутствует, не решается и вопрос хеджирования цен у производителей и потребителей.

До недавнего времени покупка золота банками была не так выгодна, только с 1 января 2008 года вступила в силу новая редакция подп. 9 п. 3 ст. 149 НК РФ, но она не исключила возможность возникновения налоговых рисков для кредитных организаций при применении льгот по налогу на добавленную стоимость по операциям реализации слитков драгоценных металлов.

В настоящее время в России практически все произведенные драгоценные металлы реализуются коммерческим банкам. Золото у производителей приобретают более 30 коммерческих банков, "имеющих право на работу с драгметаллами (лицензию, разрешение)".Налоговое законодательство РФ не дает специального толкования термину "драгоценный металл". Поэтому правоприменитель на основании ст. 11 Налогового кодекса РФ (далее - НК РФ) вынужден использовать термины иных отраслей законодательства. Статьей 1 Федерального закона от 26.03.1998 № 41-ФЗ "О драгоценных металлах и драгоценных камнях" установлен исчерпывающий перечень драгоценных металлов, подлежащий изменению только каким-либо федеральным законом. Согласно этому перечню в число драгметаллов входят: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии и виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и иных изделиях, монетах, ломе и отходах производства и потребления.

Понятие "слитки драгоценных металлов" введено п. 2.3 Положения Банка России от 01.11.1996 № 50 "О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами" (далее - Положение № 50). Это стандартные или мерные слитки российского производства, соответствующие государственным стандартам, действующим в РФ, и зарубежного производства, соответствующие международным стандартам качества, принятым Лондонской ассоциацией участников рынка драгоценных металлов и участниками Лондонского рынка платины и палладия. Параметры стандартных и мерных слитков даны в Инструкции Банка России от 30.11.2000 № 94-И.

Согласно подп. 9 п. 3 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость, в частности:

· реализация драгоценных металлов и драгоценных камней налогоплательщиками (за исключением указанных в подп. 6 п. 1 ст. 164 НК РФ) Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Банку России и банкам (первая льгота);

· реализация драгоценных металлов в слитках Банком России и банками, в том числе по договорам поручения, комиссии либо агентским договорам с Банком России и банками, независимо от помещения этих слитков в хранилище Банка России или хранилища банков, а также иным лицам при условии, что эти слитки остаются в одном из хранилищ (Государственном хранилище ценностей, хранилище Банка России или хранилищах банков) (вторая льгота).

Особенностью применения первой льготы является то, что независимо от того, кем реализуются драгоценные металлы и каков источник их выбытия, если приобретателями по сделке являются Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации, фонды драгоценных металлов и драгоценных камней субъектов Российской Федерации, Банк России или какой-либо банк, операция не подлежит обложению налогом на добавленную стоимость.

Такой вывод основан на буквальном толковании содержащихся в норме слов и выражений. Нет никаких исключений, которые позволили бы иначе истолковать первую льготу.

Таким образом, если сделка заключается между банками (один банк продает, а другой банк приобретает), то стороной покупателя и конечным получателем драгоценного металла всегда будет выступать банк. Банк вправе совершать операции с драгоценными металлами исключительно при наличии у него специального разрешения (лицензии) на данный вид операции, о чем прямо говорится в п. 6 ст. 149 НК РФ, который определяет, что "перечисленные в настоящей статье операции не подлежат налогообложению (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации".Так, в соответствии с п. 3 ст. 17 Федерального закона "О драгоценных металлах и драгоценных камнях" Банк России в соответствии с федеральными законами осуществляет лицензирование операций банков и иных кредитных организаций с драгоценными металлами и драгоценными камнями.

Согласно подп. 8.2.3 Инструкции Банка России от 14.01.2004 № 109-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" лицензия на привлечение во вклады и размещение драгоценных металлов содержит банковские операции, перечисленные в Приложении 8 к этой Инструкции. Данная лицензия может быть выдана банку одновременно с лицензией, указанной в подп. 8.2.2 указанной Инструкции.

Лицензия на привлечение во вклады и размещение драгоценных металлов, содержащая банковские операции, перечисленные в Приложении 8 к указанной Инструкции (Инструкции Банка России от 14.01.2004 № 109-И), позволяет осуществлять: привлечение во вклады и размещение драгоценных металлов; другие операции с драгоценными металлами в соответствии с законодательством Российской Федерации.

Изложенное позволяет сделать вывод о том, что правовая норма, освобождающая банки от уплаты НДС по операциям с драгоценными металлами, предполагает наличие у банков соответствующих лицензий и хранилищ, то есть охватывает эти условия при применении налоговой льготы. Установления дополнительных условий, если конечным потребителем драгоценного металла является банк, данной нормой не предусмотрено.

В 2007 году вторая льгота действовала при условии оставления слитков в одном из сертифицированных хранилищ (Федеральный закон от 17.05.2007 № 85-ФЗ изменил редакцию второй льготы, исключив, в частности, слово "сертифицированных" и распространив действие новой редакции на правоотношения, возникшие с 1 января 2007 года, но сам он вступил в силу лишь с 1 января 2008 года). При этом НК РФ не оговаривал, что под таким хранилищем подразумевается исключительно хранилище банка-продавца или же иного банка, в котором слитки находились на момент заключения сделки. Текст подп. 9 п. 3 ст. 149 НК РФ оставлял без комментариев ситуацию физического перемещения покупателем, не являющимся банком, приобретенных им слитков в иное сертифицированное хранилище.

Смысл второй льготы был в том, что она установлена для стимулирования сторон сделки к хранению слитков драгоценных металлов в банковских хранилищах. По этой причине полагаем определяющим в новом тексте второй льготы упоминание об оставлении слитков в "одном" (то есть в любом) из хранилищ.

Официальная позиция налоговых органов по данному вопросу неизвестна. Управление МНС России по г. Москве соглашалось с налоговой льготой при "...временном краткосрочном изъятии их (слитков - прим. автора) для целей транспортировки из сертифицированного хранилища продавца при условии размещения проданных слитков в сертифицированном хранилище покупателя..." (Письмо Управления МНС России по г. Москве от 17.09.2002 № 24-14/43091). Однако этот вывод делался применительно к межбанковским операциям, для которых физическое место нахождения слитков не имеет принципиального значения.

Упоминание о "сертифицированном" хранилище исключено из текста подп. 9 п. 3 ст. 149 НК РФ с 1 января 2008 года. До этого времени предписание налогового законодательства о необходимости сертификации хранилища не базировалось на нормативно закрепленном гражданско-правовом (банковском) механизме сертификации хранилищ. Специальная сертификация банковских хранилищ отсутствовала (Письмо Минфина России от 10.07.2007 № 03-07-05/40).В этой связи до 2008 года налоговые органы не были вправе ставить законность применения банком налоговой льготы п. 3 ст. 149 НК РФ в зависимость от получения банками сертификатов на хранилища (Письмо Минфина России от 10.07.2007 № 03-07-05/40). Достаточно было использовать одно из следующих хранилищ, прямо перечисленных в норме НК РФ: Государственное хранилище ценностей, хранилище Банка России, хранилища специально уполномоченных коммерческих банков.

Также с 2008 года в результате внесенных в НК РФ изменений устранено неоднозначное толкование льготы в части операций по реализации слитков драгоценных металлов банкам по посредническим договорам. В соответствии с Федеральным законом от 17.05.2007 № 85-ФЗ "О внесении изменений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации" не подлежит обложению НДС реализация драгоценных металлов в слитках Банком России и банками Банку России и банкам, в том числе по договорам поручения, комиссии либо агентским договорам с Банком России и банками, независимо от помещения этих слитков в хранилище Банка России или хранилища банков.

Новая редакция подп. 9 п. 3 ст. 149 НК РФ исключила не все налоговые риски для кредитных организаций.

В соответствии с п. 1 ст. 113 НК РФ "лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности)". То есть пока срок давности не истек, претензии налоговиков возможны. В 2007 году, несмотря на наличие разъяснений Минфина России от 14.08.2006 № 03-04-15/153 и от 22.01.2007 № 03-07-15/07, ФНС России продолжала судебное преследование ряда банков (Письмо Ассоциации российских банков от 06.06.2007 № А-02/5-298, опубликованное в "Вестнике АРБ", 2007, № 12).Дело в том, что ранее действовавшую редакцию подп. 9 п. 3 ст. 149 НК РФ налоговые органы трактуют как обязывающую банки для освобождения от уплаты НДС доказывать помещение слитков в хранилища банков-покупателей. В Письме Минфина России от 22.01.2007 № 03-07-15/07 не исключается возможность подтверждения банком-продавцом фактического помещения слитков драгоценных металлов банком-покупателем в хранилище. Такие документы, по мнению Минфина России, "возможно требовать в случаях, когда согласно договорам на реализацию слитков банки-покупатели действуют от своего имени, но за счет комитентов, не являющихся банками, и кроме того в случаях, когда дальнейшая передача приобретенных слитков осуществляется банками-покупателями на основании возмездных договоров, предусматривающих переход права собственности на слитки лицам, не являющимся банками". В Письме Минфина России от 22.01.2007 № 03-07-15/07 не разъяснено, какие именно это документы, но практика показывает, что это могут быть, в частности, договоры ответственного хранения и приходно-кассовые ордера, составленные банком-хранителем (Письмо Ассоциации российских банков от 06.06.2007 № А-02/5-298). Однако банк-хранитель или покупатель может не представлять банку-продавцу такие документы. Действующее законодательство не обязывает его это делать. Например, Федеральный закон от 29.07.2004 № 98-ФЗ "О коммерческой тайне" не содержит норм, предусматривающих право организаций, в частности, банков, запрашивать у другого лица документы о его деятельности или информацию, содержащуюся в договорах, заключенных им с третьими лицами.

Если допустить, что банк-хранитель самостоятельно и своевременно представил банку-продавцу документы, о которых идет речь, то возникает другая проблема. Главой 21 НК РФ не определен порядок предъявления банком-продавцом физическим и юридическим лицам, не являющимся кредитными организациями (например, ювелирным компаниям и частным ювелирам), НДС при последующем изъятии из хранилища слитков драгоценных металлов.

На это, в частности, указано в Письме Ассоциации российских банков от 06.06.2007 № А-02/5-298: "Продавая драгоценные металлы в слитках ювелирным компаниям или физическим лицам с условием хранения в хранилище банка-продавца, банк-продавец обязан отслеживать дальнейшее передвижение слитков, в том числе по металлическим счетам, и в случае изъятия их из хранилища или перевода на металлический счет в другом банке требовать от ювелирной компании или физического лица доплаты НДС либо представления документов, подтверждающих зачисление слитков в хранилище другого банка или нахождение драгоценного металла на металлическом счете. Вместе с тем доплата НДС по истечении срока действия договора купли-продажи отдельно от оплаты сумм сделки явно противоречит как условиям подобных сделок, предусмотренных гражданским законодательством, так и нормам главы 21 НК РФ, регулирующим порядок уплаты НДС, а также природе НДС как косвенного налога, выступающего в форме надбавки к цене товара".

Сохраняется вероятность того, что и новую редакцию подп. 9 п. 3 ст. 149 НК РФ налоговые органы будут трактовать как обязывающую банки для освобождения от уплаты НДС доказывать помещение слитков в хранилища банков-покупателей. В случае приобретения драгоценных металлов банком-покупателем по агентскому договору или по договору комиссии в пользу третьего лица, не являющегося банком, по-прежнему налоговый орган может требовать по истечении длительного времени от банка-продавца доказательства того, что эти металлы до сих пор остаются в хранилище банка-покупателя.

По-прежнему, даже если банк-покупатель предоставит информацию банку-продавцу об изъятии покупателем, не являющимся банком, драгоценных металлов из его хранилища, доплата НДС по истечении срока действия договора купли-продажи отдельно от оплаты сумм сделки не предусмотрена нормами главы 21 НК РФ.Вывод очевиден: порядок налогообложения нужно урегулировать законодательно.

Во-первых, обратим внимание на то, что на зарубежных рынках подобные операции освобождаются от НДС, например в Европейском сообществе, согласно документу Council Directive 98/80 ЕС от 12.12.1998 (Письмо Ассоциации российских банков от 06.06.2007 № А-02/5-298). Но Минфином России неоднократно рассматривались такие предложения и не были поддержаны (Письмо Минфина России от 10.07.2007 № 03-07-05/40).Во-вторых, проблему можно решить изменением НК РФ путем включения нормы об обязательной уплате НДС при реализации слитков драгоценных металлов физическим лицам, а также юридическим лицам, не являющимся кредитными организациями (то есть вне зависимости от помещения или непомещения драгоценных металлов в какое-либо хранилище). Такое решение, на наш взгляд, лучше, чем неопределенность законодательства, создающая для банков налоговые риски. На такой путь решения проблемы указано, например, в Письме Ассоциации российских банков от 29.03.2007 № А-01/5-169 ("Вестник АРБ", 2007, № 7). Однако это означало бы создание российского финансового рынка с нормами, противоречащими зарубежному.

Поэтому, целесообразно было бы вернуться к рассмотрению Госдумой проекта федерального закона об освобождении от НДС операций по продаже слитков физическим лицам, подготовленного в 2006 году в соответствии с предложением Президента РФ, внесенного в Госдуму, но по которому 13 февраля 2007 года Советом Госдумы было принято решение о переносе его рассмотрения.

Очевидно, что банковское сообщество будет продолжать настаивать на решении этой проблемы в новой политической ситуации. В. Путин 26 мая 2008 года сказал, что "до конца лета следует представить предложения по созданию благоприятного налогового режима для операций на финансовом рынке". Ассоциация российских банков 28 мая 2008 года информировала о направленных в минфин России предложениях, в частности, и по решению рассмотренной проблемы.

Организация биржевой торговли драгоценными металлами и камнями.

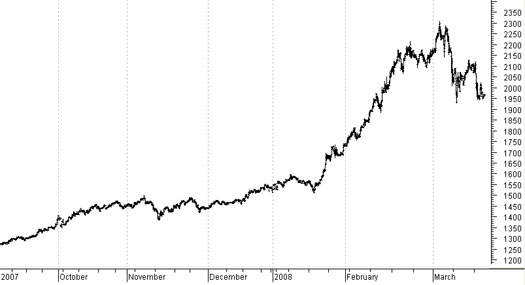

Еще один способ инвестирования – торговля на бирже. Фактически рынок драгоценных металлов работает круглосуточно – торги осуществляют несколько бирж, разбросанных по миру с учетом часовых поясов. Крупнейшая из них - Лондонская биржа металлов (London Metal Exchange, LME), торговая сессия на которой длится с 7 утра до 7 вечера по лондонскому времени. Среди других площадок – Нью-Йоркская товарная биржа, биржи Сиднея, Гонконга.

Минимальный размер лотов.

Например: на западных биржах торги по золоту ведутся с лотами не менее 400 унций (примерно 12,4 кг). Чтобы инвесторы с небольшими средствами могли принять участие в торгах, создаются специальные фонды, в которых аккумулируются средства инвесторов.

При помощи фондов можно осуществлять инвестиции не только в биржевые лоты, но и в золотодобычу. Добыча золота – процесс очень трудоемкий, требующий значительных вложений. Кроме того, приобретение золотодобывающих предприятий по карману только крупным инвесторам. Фонды помогают решить эту сложность. И в этом случае вкладчики, объединенными средствами которых руководит специалист управляющего фонда, извлекают выгоду дважды: покупая золото у производителя по заранее оговоренной цене и продавая его по наиболее выгодной биржевой цене.

Организация биржевой торговли каким-либо товаром или финансовым инструментом всегда положительно влияет на развитие рынка в целом. Во-первых, в связи с тем, что появляется место, где всегда можно купить или продать необходимый товар, он становится более ликвидным. Во-вторых, биржа, имея своей основной функцией обеспечение исполнения заключенных на ней сделок и организацию проведения своевременных расчетов, позволяет снизить риск неисполнения своих обязательств сторонами по сделке. Это очень важно в сложившейся сегодня в России ситуации, где рисков и так предостаточно. Кроме того, биржа, постоянно выставляя котировки на свой товар, чутко реагирует на рыночную ситуацию, что позволяет всегда иметь с одной стороны реальное представление о рынке, с другой стороны, при правильной организации торгов, биржа может способствовать стабилизации ситуации в случае рыночных кризисов. Все это объясняет, почему рынок любого товара является полноценным только при наличии в нем биржевого сектора.

Одним из условий скорейшего развития рынка драгоценных металлов в Российской Федерации, предусмотренного проектом правительственной программы по производству золота и серебра на период до 2000 года, является создание биржевого рынка. О его необходимости уже неоднократно упоминалось в нормативных актах, издаваемых правительством, но на данный момент мало кто представляет себе, как он должен и реально может функционировать. В этой ситуации опыт банков не только проводящих операции с золотом, но и принимающих участие в биржевой торговле иными валютными инструментами, включая срочные, участвующих в создании новых биржевых площадок с проведением клиринговых операций, может быть чрезвычайно полезен.

Ассоциация Российских Банков в результате проведения нескольких межбанковских совещаний сформировала и предлагает на рассмотрение концепцию создания и развития биржевого рынка драгоценных металлов с анализом его структуры и освещением основных проблем его формирования, с возможными вариантами решения этих проблем.

Похожие работы

... интерес только для коллекционеров, что позволяет банкам получать прибыль от их распространения через сеть филиалов и ювелирных фирм по договорам комиссии. 3. Проблемы развития рынка драгоценных металлов в России и пути их решения Можно выделить основные причины, препятствующие развитию рынка драгоценных металлов: - несовершенство нормативно-правовой базы; - неразвитость отдельных сегментов ...

... ее восстановления и развития. Первым официальным свидетельством собственно рыночных перспектив драгметаллов стал указ Президента РФ от 16 декабря 1993 г. "О развитии рынка драгоценных металлов и драгоценных камней". Именно им было снято табу с самого понятия "рынок драгметаллов". Центробанк по согласованию с Минфином получил право выдавать коммерческим банкам особые лицензии на право проведения ...

... органа. Сертификат содержит всю информацию о камне: цвет, чистота, происхождение, тип огранки, масса, эскиз бриллианта с указанием всех включений, сколов, трещин. Заключение Мировой рынок драгоценных камней растет от года к году. И несмотря на последствия финансового кризиса, многие эксперты предполагают, что после его преодоления данный рынок будет развиваться и дальше. Сейчас мировые цены ...

... металлами он используется при производстве химического оборудования и для протезирования зубов. Сплавы палладия также используются в драгоценностях, а сам металл может быть частью сплавов белого золота. 2. Мировой и российский рынок драгоценных металлов Рынок драгоценных металлов состоит из следующих секторов: рынок золота рынок серебра рынок платины рынок палладия рынок изделий из ...

0 комментариев