Теоретические основы формирования рынка драгоценных металлов и драгоценных камней в России

Экспорт и импорт продукции на рынке ДМ и ДК

Проблемы реализации продукции на РДМ и ДК

Ценовая политика

Основные участники рынка ДМ и ДК. Банковские и биржевые операции на рынке ДМ и ДК

Сегментация участников рынка производства золота в России по регионам

Золотодобывающие компании. Реструктуризация отрасли

Операции банков с драгоценными металлами и драгоценными камнями

Способы инвестиций на рынке ДМ и ДК

Современное состояние законодательной базы в области драгоценных металлов и камней и ее влияние на функционирование отрасли

Пути формирования биржевого рынка

Ситуация

Развитие рынка ДМ и ДК в России

Перспективы развития РДМ и ДК в России

Навигация

Сегментация участников рынка производства золота в России по регионам

Исследование рынка драгоценных металлов и камней

157406

знаков

16

таблиц

10

изображений

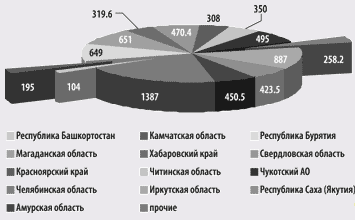

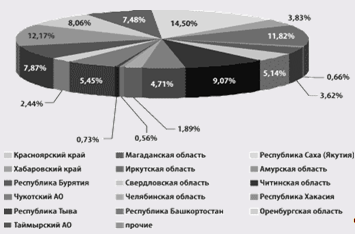

2.1.2 Сегментация участников рынка производства золота в России по регионам

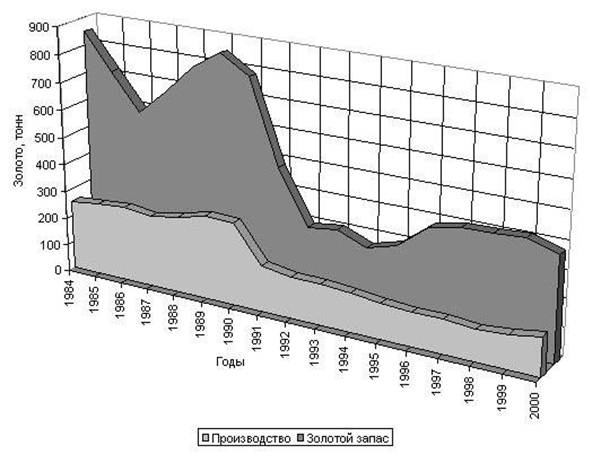

С 1999 г., после продолжительного периода спада производства золота в России в 90 е гг. прошлого столетия (в 1998 г. этот показатель достиг "исторического" минимума – 114,6 т), его добыча и производство ежегодно увеличивались. В 2000 г. золотодобывающие предприятия почти достигли уровня добычи 1991 г. (130,8 т), а в 2002 г. по общему производству этого металла превзошли его (включая попутную добычу и вторичное производство – 170,9 т). Рост добычи золота в стране обеспечили благоприятные внешние факторы (высокая цена золота на мировых биржах), либерализация внутреннего российского рынка, а также радикальные структурные изменения золотодобывающей отрасли. Эксперты прогнозировали рост добычи золота в России, по крайней мере, до 2010 г. Однако уже с 2002 г. положительная динамика практически сошла на нет, а некоторое увеличение общего производства обеспечивалось за счет попутного продукта цветной металлургии и вторичного золота.

По данным Союза золотопромышленников, в 2008 г. общее производство золота в России составило 183,0 т (на 3,5% больше, чем в 2007 г.), в том числе добыча золотодобывающими предприятиями 158 т (примерно также как в 2007 г.). Повышение объемов выросло в следствие повышения расходов на геологические разведки, стабилизации российского рынка, укреплении российского рубля к доллару. (Таблица 1)

Таблица 1. Добыча и производство золота в России в 1991–2008 гг., тонны

| 1991 | 1998 | 1999 | 2000 | 2001 | 2006 | 2007 | 2008 | 2009 | |

| Суммарное производство | 168 | 114 | 126 | 142 | 154 | 170 | 174 | 183 | 190 – |

| Добыча золота добывающими предприятиями | 133 | 105 | 114 | 130 | 141 | 158 | 158 | 158 | 152 – |

| В том числе по регионам: | |||||||||

| Красноярский край | 6,335 | 14,112 | 18,261 | 17,845 | 19,024 | 29,305 | 30,046 | 30,359 | 28,795 – |

| Магаданская область | 30,388 | 30,345 | 29,249 | 29,458 | 30,570 | 33,122 | 26,307 | 23,042 | 22,691 – |

| Республика Саха (Якутия) | 32,800 | 11,735 | 12,957 | 16,743 | 16,574 | 17,525 | 20,256 | 20,225 | 18,782 – |

| Хабаровский край | 7,795 | 5,607 | 6,966 | 9,177 | 13,456 | 15,252 | 17,684 | 20,925 | 18,208 – |

| Иркутская область | 11,000 | 10,872 | 12,024 | 16,400 | 15,754 | 16,274 | 16,628 | 15,648 | 15,155 – |

| Амурская область | 10,800 | 8,667 | 9,274 | 11,788 | 12,857 | 12,694 | 13,102 | 14,224 | 14,724 + |

| Республика Бурятия | 2,600 | 4,588 | 5,190 | 6,613 | 7,711 | 8,009 | 8,057 | 8,222 | 7,641 – |

| Читинская область | 7,800 | 4,063 | 4,345 | 5,091 | 5,478 | 5,509 | 6,227 | 6,367 | 6,442 + |

| Свердловская область | 4,077 | 3,425 | 2,869 | 3,511 | 6,010 | 7,721 | 5,510 | 5,702 | 5,574 – |

| Чукотский авт. округ | 14,412 | 6,204 | 5,407 | 6,488 | 6,378 | 4,778 | 4,777 | 4,321 | 4,726 + |

| Челябинская область | 1,945 | 1,076 | 1,456 | 1,962 | 2,264 | 3,116 | 3,711 | 3,758 | 3,293 – |

| Республика Хакасия | 1,195 | 1,545 | 1,635 | 1,747 | 1,656 | 1,730 | 1,891 | 1,836 | 1,793 – |

| Республика Тыва | 0,070 | 0,840 | 1,019 | 1,150 | 1,146 | 1,126 | 1,218 | 1,621 | 1,755 + |

| Другие регионы РФ | 2,483 | 2,756 | 3,392 | 2,819 | 2,592 | 2,466 | 2,651 | 2,630 | 2,447 – |

| Золото попутное | 10,000 | 7,131 | 10,443 | 10,485 | 11,192 | 9,752 | 12,020 | 10,412 | 11,122 + |

| Золото вторичное | 24.400 | 1.680 | 1,534 | 1,461 | 1,814 | 2,493 | 6,835 | 4,844 | 4,884 + |

| Средне-годовая цена золота, $/грамм | 11,65 | 9,45 | 8,96 | 8,98 | 8,78 | 14,36 | 19,10 | 24,89 | |

"+" – прирост производства и добычи в 2008 г. "–" – уменьшение производства и добычи в 2008 г., по данным Союза золотопромышленников.

Часть экспертов полагало, что отступление назад в 2004 г. – явление временное и вызвано исключительно структурными изменениями отрасли (начало освоения новых месторождений не успело компенсировать падение добычи на старых рудниках). Недостаточность минерально-сырьевой базы в 2004 г. лишало отрасль устойчивого развития уже на ближайшую перспективу. По расчетам А. Кривцова и Б. Беневольского (ЦНИГРИ), имеющиеся рентабельные запасы коренного золота будут исчерпаны к 2015 г., россыпного – к 2011 г. В 2004 г. геолого-разведочные работы (ГРР) дали нулевой прирост прогнозных ресурсов россыпного золота категорий Р1 и Р2, в 2005 г. он составил всего 3% от суммарного прироста запасов месторождений золота всех геологопромышленных типов. Сейчас частные компании начинают осознавать важность геологоразведочных работ. Так, ЗАО "Полюс" в 2004 г. потратил на ГРР 20 миллионов долларов и примерно вдвое больше в 2005 году. В результате за 2006-2007 гг. было пройдено 143 тыс. пог. м скважин, что в 2,5 раза больше, чем в 2005 г. Этому примеру последовали многие крупные золото и алмазнодобывающие компании. Прирост добычи золота в России сдерживался медленным освоением крупных коренных месторождений золота, начало разработки которых откладывается на многие годы. Так, месторождение Сухой Лог в Иркутской области с запасами более тысячи тонн золота и стоимостью порядка 14 млрд долларов не передается в освоение с 2000 г. Претенденты до сих пор ждут условий акционирования. Добыча золота в 2005–2008 гг., по мнению председателя Союза золотопромышленников В. Брайко, стабилизирована, недропользователям позволено за счет собственных средств организовать поиск и разработку новых золоторудных объектов. А увеличить объемы добычи можно только с вводом новых мощностей рудника имени Матросова в Магаданской области и месторождения Сухой Лог в Иркутской.

Рис.1. Распределение прогнозных ресурсов коренного золота категории Р1 по субъектам РФ, тонн.

Рис. 2. Распределение прогнозных ресурсов коренного золота категории Р2 по субъектам РФ, тонн.

Рис. 3. Распределение разведанных запасов золота категорий В+С1 по субъектам РФ, %.

Рис. 4. Распределение предварительно оцененных запасов золота категории С2 по субъектам РФ, %

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме были потрачены на разведку россыпных месторождений.

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования.

В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2007 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

Похожие работы

... интерес только для коллекционеров, что позволяет банкам получать прибыль от их распространения через сеть филиалов и ювелирных фирм по договорам комиссии. 3. Проблемы развития рынка драгоценных металлов в России и пути их решения Можно выделить основные причины, препятствующие развитию рынка драгоценных металлов: - несовершенство нормативно-правовой базы; - неразвитость отдельных сегментов ...

... ее восстановления и развития. Первым официальным свидетельством собственно рыночных перспектив драгметаллов стал указ Президента РФ от 16 декабря 1993 г. "О развитии рынка драгоценных металлов и драгоценных камней". Именно им было снято табу с самого понятия "рынок драгметаллов". Центробанк по согласованию с Минфином получил право выдавать коммерческим банкам особые лицензии на право проведения ...

... органа. Сертификат содержит всю информацию о камне: цвет, чистота, происхождение, тип огранки, масса, эскиз бриллианта с указанием всех включений, сколов, трещин. Заключение Мировой рынок драгоценных камней растет от года к году. И несмотря на последствия финансового кризиса, многие эксперты предполагают, что после его преодоления данный рынок будет развиваться и дальше. Сейчас мировые цены ...

... металлами он используется при производстве химического оборудования и для протезирования зубов. Сплавы палладия также используются в драгоценностях, а сам металл может быть частью сплавов белого золота. 2. Мировой и российский рынок драгоценных металлов Рынок драгоценных металлов состоит из следующих секторов: рынок золота рынок серебра рынок платины рынок палладия рынок изделий из ...

0 комментариев