СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

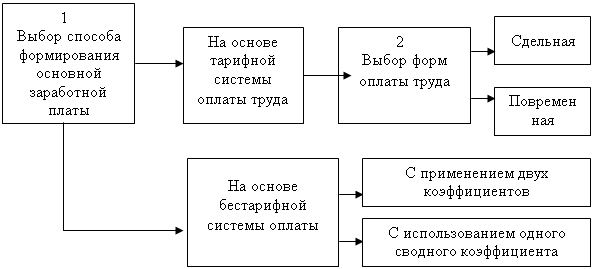

ОПЛАТА ТРУДА

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

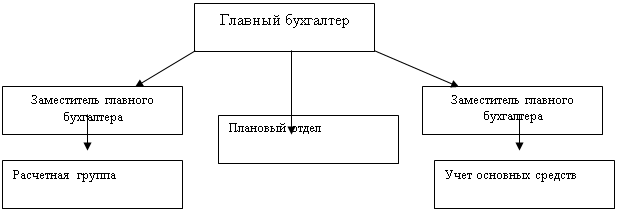

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

Учет и порядок выдачи заработной платы

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

3.3 Учет и порядок выдачи заработной платы

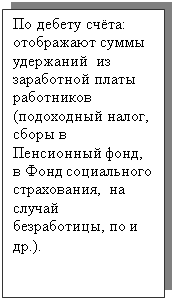

В соответствии с действующим ТК РФ заработная плата в ОАО “Усть-Лабинский мясокомбинат” выдается сотрудникам два раза в месяц, в сроки, установленные в коллективном договоре. (5-го и 20-го числа).

В первый раз (5-го) выдается полный расчет за предыдущий месяц, а во второй (20-го) - аванс за текущий. Размеры аванса и сроки его выдачи устанавливаются в коллективном договоре. Аванс устанавливается в процентном отношении к окладу. Сумма аванса не должна быть больше фактически заработанной за соответствующий период. В ОАО “ Усть-Лабинский мясокомбинат” аванс устанавливается на уровне 30% от установленного оклада.

Документы по учету рабочего времени работников поступают в бухгалтерию, после чего производится их группировка с целью определения общего месячного заработка каждого работника и общего фонда заработной платы по организации в целом и по категориям работающих.

Основным сводным документом по исчислению заработной платы является расчетная ведомость (расчетный лист - та же расчетная ведомость только на одного человека). Основанием для составления расчетной ведомости служат следующие первичные документы:

- табель учета использования рабочего времени;

- справки-расчеты на отдельные виды доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

В платежной ведомости ОАО “ Усть-Лабинский мясокомбинат” указаны показатели, связанные с выдачей заработной платы на руки:табельный номер, Ф.И.0., сумма к выдаче, расписка в получении.

Сотрудники получают заработную плату в кассе организации.

Для выплаты заработной платы из кассы установлены жесткие сроки - три дня с момента получения наличных денежных средств в учреждении банка. В эти дни разрешается хранить наличность в кассе сверх установленного лимита.

Если заработная плата не получена в установленные сроки, то в платежной ведомости против Ф.И.0. работника специальным штампом “иди” от руки делается отметка “депонировано”, а не выданные суммы называются депонентскими.

На лицевой стороне платежной ведомости кассир делает запись о ее закрытии. При этом указываются суммы, выданной наличными и депонированной заработной платы.

На депонентские суммы составляется реестр не выданной заработной платы.

Закрытая платежная ведомость и реестр не выданной заработной платы передаются кассиром в бухгалтерию ОАО “ Усть-Лабинский мясокомбинат”. После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

Вся, не выданная в указанные сроки заработная плата, подлежит возврату на расчетный счет мясокомбината. При этом в объявлении на взнос наличными указывается, что это депонированные суммы. Эти суммы банк не может направлять на погашение задолженности организации или на прочие выплаты, и обязан выдать их по первому требованию организации.

В бухгалтерии мясокомбината учет депонентских сумм ведется в Книге учета депонированных сумм. Книга открывается на год. Учет ведется в разрезе производственных цехов. Сумма задолженности по не выданной заработной плате числится в учете в течение трех лет. По истечении этого срока сумма списывается в состав балансовой прибыли, как прибыль от внереализационных операций. Возможно организовать учет депонированной заработной платы и на основании реестров не выданной заработной платы, в которых предусмотрены для этого соответствующие графы.

Выплата депонентских сумм оформляется либо расходным ордером, либо выполняющей его функции отрезной частью листка книги учета депонированных сумм. Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

3.4 Анализ затрат труда и фонда оплаты труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Труд работников обязательно оплачивается. Совокупность основной и дополнительной оплаты составляет фонд заработной платы.

Изучение использования фонда заработной платы следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с плановым (таблица 1).

Таблица 1 - Анализ экономии (перерасхода) фонда заработной платы, в тысячах рублей

| Показатели | 2005 год | 2006 год | 2007 год |

| 1 Плановый фонд заработной платы 2 Фактический фонд заработной платы 3 Абсолютная экономия (перерасход) фонда 4 Относительная экономия (перерасход) фонда, % | 7960,0 1959,0 + 1 99,9 0,1 | 9610,0 9602,4 + 7,6 99,9 0,1 | 11480,0 11478,3 + 1,7 99,9 0,1 |

По данным таблицы можно сделать вывод, что на мясокомбинате по последним трем годам наблюдается экономия фонда заработной платы: в 2005 году на 1 тыс. руб. (0,1 %), в 2006 году на 7,6 тыс. руб. (0,1 %) и в 2007 году на 1,7 тыс. руб. (0,1 %).

Основными причинами увеличения фонда заработной платы является неоднократное повышение минимальной заработной платы в течение трех лет.

Рассмотрим, как расходуется фонд заработной платы по категориям работников (таблица 2).

Таблица 2 - Расход фонда заработной платы по категориям работников

| Категории работников | 2005 год | 2006 год | 2007 год | Отклонение % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2006 г. к 2004 г. | 2006 г. к 2005 г. | |

| Рабочие Руководители Специалисты Служащие | 5183,8 645,9 1081 1048,3 | 65,1 8,1 13,6 13,2 | 6296 815,1 1223,8 1267,5 | 65,6 8,5 12,7 13,2 | 7395 1082,9 1404,6 1595,8 | 64,4 9,4 12,2 13,9 | 142,6 167,6 129,9 152,2 | 117,4 167,6 114,8 125,9 |

| Всего | 7959 | 100 | 9602,4 | 100 | 11478.3 | 100 | 144,2 | 119,5 |

Таким образом, можно сделать вывод, что большая часть фонда заработной платы расходуется на категорию "рабочие", что связано с большей численностью работников данной категории и средней заработной платы по организации. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников.

Проанализируем среднемесячную заработную плату по каждой категории работников (фонд заработной платы делим на численность работников и делим на 12 месяцев) (таблица 3).

Таблица 3 - Анализ среднемесячной заработной платы работников по категориям работников

| Категории работников | 2005 год, руб. | 2006год, руб. | 2007год, руб. | Отклонения, % | |

| 2007 к 2005 | 2007 к 2006 | ||||

| Рабочие (102) | 4235,1 | 5143,8 | 6041,7 | 142,6 | 117,4 |

| Руководители (6) Специалисты (13) Служащие (24) | 8971,5 6930 3640 | 11321,2 7845,3 4401 | 15040,2 9004,2 5540,9 | 167,6 129,9 152,2 | 132,8 114,7 125,9 |

Таким образом, наблюдается ежегодный рост среднемесячной заработной платы работников. Так, в 2007 году у рабочих она составила 6041,7 руб., что в 1,42 раза больше, чем в 2005 году, у руководителей 15040,2,что в 1,67 раза больше, чем в 2005 году, у специалистов- в 1,29 раза и у служащих в 1,52 раза.

Рост заработной платы произошел в результате продолжающегося инфляционного процесса, вследствие чего в организации неоднократно поднимался минимальный оклад труда. Такая же картина наблюдается и по каждой категории работников.

Сравнивая за 2007 год среднемесячную заработную плату по категориям работников можно сказать, что наиболее высокая заработная плата у руководителей – 15040,2 руб., что объясняется более высокими должностными окладами. Наименьший уровень заработной платы у служащих 5540,9 руб., что говорит о самых низких окладах по мясокомбинату.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев