СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

ОПЛАТА ТРУДА

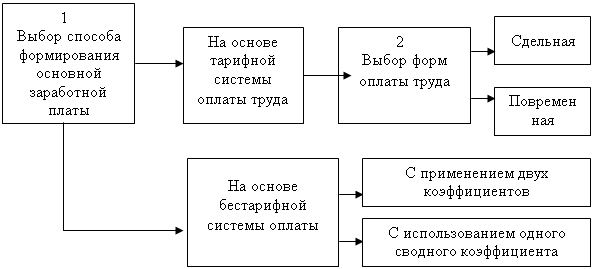

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

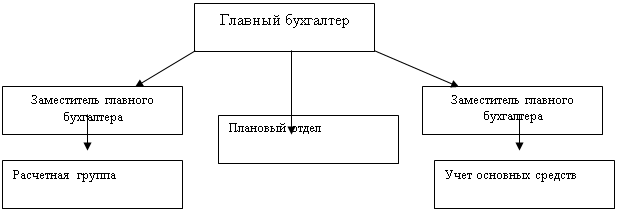

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

ОПЛАТА ТРУДА

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

2 ОПЛАТА ТРУДА

2.1 Условия оплаты труда

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами [ст. 129 ТК РФ].

Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами организации. А также трудовым договором, не могут быть ухудшены по сравнению с установленными Трудовым кодексом, законами и иными нормативными правовыми актами.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника[14, с.198].

Система оплаты и стимулирования труда, в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях, устанавливается работодателем с учетом мнения выборного профсоюзного органа данной организации.

В организациях должны быть разработаны следующие нормативные документы, регламентирующие условия оплаты труда:

- документ, устанавливающий размеры тарифных ставок рабочих;

- схемы должностных окладов руководителей, специалистов и служащих;

- положения о текущем премировании за основные результаты деятельности;

- положения о единовременных поощрениях;

- положения о надбавках и доплатах и др.

Эти документы на большинстве предприятий сейчас объединяются в один – положение об оплате труда, состоящее из ряда разделов.

В первом разделе обычно даются общие положения. Указывающие цели в сфере организации труда на период действия положения. Нормативные документы по трудовым обязанностям работника: нормы выработки, времени, расходования производственных ресурсов, а также взаимосвязь условий оплаты труда с достижениями определенных производственных результатов.

Во втором разделе обычно непосредственно характеризуются тарифные условия оплаты работников – тарифные ставки, дифференциация ставок первого разряда, виды применяемых ставок, схемы должностных окладов руководителей, специалистов и служащих.

Отдельный раздел устанавливает надбавки к тарифным ставкам – за профессиональное мастерство, высокие достижения в труде. Персональные надбавки к окладам, надбавки за совмещение профессий, расширение зон обслуживания и т.д.

В специальном разделе перечислены гарантийные и компенсационные выплаты, предусмотренные законодательством РФ, а также принятые на предприятии.

Как правило, далее следует раздел, определяющий условия премирования работников как за основные результаты деятельности, так и по иным показателям (единовременное премирование работников, премирование по итогам за год).

2.2 Фонд заработной платы

Основным источником выплат заработной платы всем категориям работающих является фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, также компенсаций, связанных с условиями труда.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным сеткам, сдельным расценкам оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок.

Фонд заработной платы:

1. Оплата за отработанное время (в денежной и натуральной форме):

- зарплата по тарифным ставкам и окладам;

- зарплата по сдельным расценкам, в процентах от выручки от продажи продукции, в долях от прибыли;

- премии и вознаграждения, носящие систематический характер, независимо от источника выплаты;

- стимулирующие доплаты и надбавки к тарифным ставкам окладам;

- компенсационные выплаты, связанные с режимом работы и условиями труда и т.д.;

- оплата труда лиц, принятых на работу по совместительству;

- оплата труда работников несписочного состава.

2. Оплата за неотработанное время (в денежной и натуральной форме):

- оплата ежегодных и дополнительных отпусков;

- оплата учебных отпусков;

- оплата льготных часов подростков

- оплата за период повышения квалификации, переподготовки или обучения вторым профессиям;

- оплата простоев не по вине работника;

- оплата, сохраняемая по месту основной работы за работниками, выполняющими государственные и общественные обязанности;

- оплата дней невыхода по болезни за счет средств организации (кроме пособий по временной нетрудоспособности);

- оплата за время вынужденного прогула и т.д.

3. Единовременные поощрительные и другие выплаты:

- разовые премии независимо от источников выплаты;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

- материальная помощь, предоставляемая всем или большинству работников;

- денежная компенсация за неиспользованный отпуск;

- дополнительные выплаты при предоставлении ежегодного отпуска;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций;

- другие единовременные поощрительные выплаты, включая стоимость подарков.

4. Выплаты на питание, жилье, топливо (носящие регулярный характер):

- стоимость бесплатно предоставленных питания и продуктов (в соответствии);

- средства на возмещение расходов по оплате жилья и коммунальных услуг;

- стоимость бесплатно предоставленного работникам топлива;

- стоимость бесплатно предоставленных жилья коммунальных услуг (в соответствии с законодательством);

- оплата труда работников (сверх установленной законодательством), в т.ч. в столовых, буфетах, по талонам.

В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности).

Фонд заработной платы должен быть обоснованным и достаточным для нормального функционирования предприятия, излишек фонда оплаты труда ложится на себестоимость продукции. Сокращает прибыль, снижает рентабельность, в то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы, может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам, вплоть до забастовок.[14, с.206]

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

Метод прямого счета:

ФОТ = Чсп * Зпл(ср), (1)

где Чсп – среднесписочная плановая численность работающих;

Зпл(ср) – средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью метода прямого счета общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

Номативный метод:

ФОТ = Q * Нзп, (2)

где Q – общий объем выпускаемой продукции в плановом периоде;

Нзп - норматив заработной платы на 1 рубль выпускаемой продукции.

При обосновании норматива заработной платы на 1 рубль выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

Для покрытия непредвиденных трудовых затрат (в связи с аварийными ситуациями либо резкими изменениями рыночными конъюнктуры ) на предприятии обычно создается резервный фонд оплаты труда.

Помимо фонда заработной платы в составе издержек на рабочую силу учитывают выплаты социального характера, а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев