СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

ОПЛАТА ТРУДА

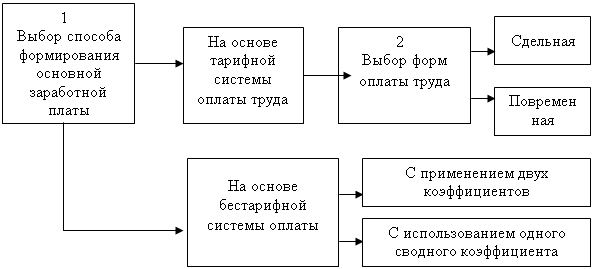

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

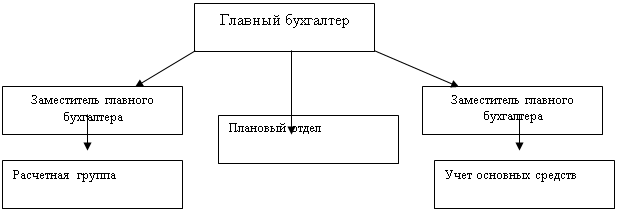

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

Сдельная оплата труда

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

2.3.2 Сдельная оплата труда

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Сдельную форму заработной платы наиболее целесообразно применять:

- при потребности производства в увеличении выпуска продукции и необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции (объема выполняемых работ);

- при наличии реальных возможностей увеличения выработки при соответствующем качестве продукции и при сокращении затрат времени на единицу продукции, которые непосредственно зависят от данного рабочего или бригады;

- при применении технически обоснованных норм труда и возможности точного учета объема (количества) выполняемых работ.

Такие условия характера для производств, где применяется ручной, механизировано-ручной и механизированный труд. Необходимо учитывать, что если даже имеются все условия для значительного увеличения выпуска продукции, но ухудшается ее качество, нерационально используются материальные ресурсы и преждевременно изнашивается оборудование, то применять сдельную форму оплаты нецелесообразно.

Сдельную форму оплаты труда целесообразно применять на участках (в бригадах) и видах работ, где возможны установление равнонапряженных (в бригадах) норм труда, тарификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника, строгий учет количественных результатов труда и контроль за качеством выполняемых работ при обеспечении рациональной организации труда, исключающей простои и перебои в работе из-за несвоевременной выдаче производственных заданий, инструмента, материалов и т.п.

Сдельная форма оплаты труда подразделяется на системы по способам:

- определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная);

- расчетов с работниками (индивидуальная или коллективная);

- материального поощрения (с премиальными выплатами или без них).

К разновидностям сдельной формы оплаты труда относятся:

· прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производительной деятельности (отсутствие брака, рекламации и т.п.);

· сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

· косвенно-сдельная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают;

· аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения.

Сдельная оплата труда – это порядок начисления заработной платы работнику или группе работников (в частности, бригаде) в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, метрах и т.п.). При сдельной системе оплаты труда оплате подлежит количество фактически произведенной продукции.

Начисление заработной платы производится согласно оформленным в установленном порядке первичным документам по учету выработки для работников со сдельной оплатой труда, документам на доплату и другим документам.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, а также размер надбавки к зарплате (в процентах или сумме), производится начисление заработной платы:

- в «Расчетно-платежной ведомости» (форма №Т-49);

- в «Расчетной ведомости» (форма №Т-51);

- в «Платежной ведомости» (форма №Т-53).

Многочисленные системы сдельной оплаты труда (индивидуальные, аккордные, коллективные, прогрессивные) связаны с порядком определения сдельной расценки, увязывающей тарифную ставку с нормами трудовых затрат.

Сдельные расценки – это основной элемент сдельной оплаты труда, размер заработка за единицу выполненной работы или изготовленной продукции.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Размер сдельной расценки не зависит от того, когда выполнялась оцениваемая работа: в дневное, ночное или сверхурочное время. Вместе с тем изменение нормы труда в результате ее замены или пересмотра или тарифных ставок (окладов) влечет за собой необходимость соответствующего пересчета сдельных расценок.

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка =  (4)

(4)

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах и днях.

Сдельная расценка = часовая или дневная тарифная ставка, соответствующая разряду выполняемой работы ![]() норма времени, установленная в часах или днях

норма времени, установленная в часах или днях

При коллективной (бригадной) сдельной форме оплаты труда применяются как индивидуальные (пооперационные), так и комплексные (коллективные) сдельные расценки.

Индивидуальные сдельные расценки рассчитываются в том же порядке, что и при индивидуальной организации заработной платы.

Комплексная (коллективная) сдельная расценка – это размер оплаты единицы (планово-учетной) конечного результата коллективного труда бригады, установленный на основе комплексной нормы труда (нормы времени, выработки).

В связи со спецификой видов работ (выполняемых функций) при коллективном труде для определения комплексных сдельных расценок используются разные методы. Например, при выполнении сборочных, монтажных и ремонтных работ комплексная сдельная расценка обычно рассчитывается путем умножения суммы часовых тарифных ставок, соответствующих разрядам выполняемых работ, произведенных за определенный период, на комплексную норму времени (или сумму операционных норм времени, скорректированных с учетом преимуществ коллективной формы организации труда). При обслуживании сложных агрегатов бригадой постоянного состава комплексная сдельная расценка определяется путем деления суммы тарифных ставок всех членов бригады на комплексную норму выработки на агрегат. Оплата труда в комплексных бригадах, состоящих из работников разных профессий, обычно строится исходя из комплексных сдельных расценок за единицу, произведенной бригадой продукции, которые определяются путем деления суммы сдельных пооперационных расценок на объем продукции, установленный для бригады по действующим нормам выработки в результате выполнения установленного комплекса работ.

Согласно сложившейся практике комплексные (коллективные) сдельные расценки не пересчитываются, если фактическая численность бригады была меньше рассчитанной по нормам и нормативам и если при этом бригада выполнила весь перечень и объем работ, предусмотренных технологией и комплексной нормой труда.

Все дополнительные работы, не входящие в комплексную норму и , следовательно, не учтенные коллективной сдельной расценкой, оплачиваются бригаде по нормам и расценкам, которые установлены на эти работы.

Прямая сдельная оплата труда.

Прямая сдельная – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле:

Зпл = ![]() Rn

Rn ![]() Gn,

(5)

Gn,

(5)

где Rn – расценка на n-й вид продукции или работы;

Gn – количество обрабатываемых изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-премиальная оплата труда.

При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных и коллективных (количественных или качественных) показателей.

В качестве показателей премирования рабочих используются: рост производительности труда, улучшение качества продукции (отсутствие брака, рекламации и т.п.), освоение новой техники и технологии, снижение материальных затрат и т.д. Как показывает опыт, премирование целеобразно осуществляется по двум – трем одновременно применяемым показателям и условиям премирования.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Премия может устанавливаться в твердой сумме или в процентах от тарифной ставки работника. Как правило, размер премии устанавливается в процентном отношении к заработной плате.

Сдельно-прогрессивная система оплаты труда.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам).

При такой системе заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на три – шесть месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Косвенно-сдельная оплата труда.

Косвенно-сдельная оплата труда применяется для повышения производительности труда работников вспомогательных служб, которые влияют на результат работы (например, цеха), не производя продукцию, а обслуживая определенный участок производства (оборудование, рабочие места).

Учет выработки вспомогательных рабочих затруднен, поэтому размер заработной платы рабочего при косвенно-сдельной оплате труда находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Если цех, который обслуживает вспомогательный рабочий (например, наладчик оборудования), перевыполняет норму, то его заработок, исчисленный по тарифной ставке соответствующего разряда, увеличивается на коэффициент перевыполнения нормы. То есть начисляется в процентном отношении к заработку основных рабочих.

Обязательным условием введения косвенно-сдельной оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщикам, от выработки которых зависит их оплата.

Общий заработок работника определяется умножением косвенной сдельной расценки на объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

Оплата труда вспомогательного рабочего может производиться следующими методами:

· Общий заработок вспомогательного рабочего определяется умножением тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим рабочим.

· Общий заработок рассчитывается умножением коэффициента, характеризующего соотношение тарифных ставок вспомогательных рабочих, на фактический сдельный заработок обслуживаемых рабочих.

Аккордная оплата труда.

Аккордная оплата труда – системе, при которой оценивается общий комплекс различных работ, объем которых заранее оговорен в соглашении. В договоре указывается предельный срок выполнения работ. А оплата труда производится по результатам, принимаемым мастером или ОТК.

Аккордная система оплаты труда применяется, прежде всего, там где труд не поддается нормированию – при выполнении ремонтных и прочих работ, когда выполняет работу комплексная бригада, то есть состоящая из рабочих различных специальностей (слесари, токари, наладчики и др.). Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

Бухгалтерия распределяет фактический заработок между членами бригады на основании наряда в соответствии с количеством отработанных часов каждым работником и его разрядом. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества.

По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

Аккордно-премиальная оплата предполагает выплату к основной заработной плате дополнительного вознаграждения в случае выполнения согласованной рабочей программы в сжатые сроки и с высоким качеством. При этом заработная плата между членами бригады распределяется с использованием коэффициента трудового участия (КТУ), который позволяет учесть влияние достаточности и недостаточности усилий работника для достижения конечного результата труда.

В качестве базового значения КТУ применяется 1(единица). Фактический КТУ рабочему может устанавливаться равным, большим или меньшим базового в зависимости от его индивидуального трудового вклада в общие результаты работы бригады.

Предложения к совету (общему собранию) бригады по установлению КТУ выносит бригадир на основании данных среднемесячного учета личного вклада членов бригады.

Устанавливаемый рабочему КТУ определяется прибавлением к базовому повышающих коэффициентов за каждое достижение в работе или вычитанием понижающих коэффициентов за каждое производственное упущение или нарушение трудовой дисциплины.

Общий заработок бригады слагается из тарифной части заработка и приработка. При распределении бригадиром заработной платы между членами бригады с учетом КТУ последовательно определяются:

· тарифная заработная плата каждого рабочего – умножением часовой тарифной ставки рабочего на фактически отработанное им количество часов;

· тарифная заработная плата бригады – суммированием тарифной заработной платы всех рабочих;

· условная расчетная величина для бригады (заработная плата по тарифу с учетом КТУ), используемая для распределения приработка, - суммированием условных расчетных величин для каждого рабочего, которые определяются как произведение тарифной заработной платы рабочего на величину установленного ему в данный месяце КТУ;

· приработок бригады – вычитанием ее тарифной заработной платы из заработка бригады по закрытым нарядам;

· величина приработка, приходящегося на единицу условной расчетной величины для бригады, коэффициент К – делением приработка бригады на величину заработной платы по тарифу бригады;

· приработок каждого рабочего – умножением коэффициента К на условную расчетную величину для каждого рабочего;

· заработок каждого рабочего – суммированием его тарифной заработной платы и приработка.

Аккордная система оплаты труда стимулирует, прежде всего выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев