СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

ОПЛАТА ТРУДА

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

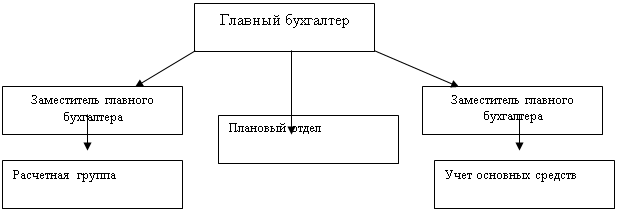

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

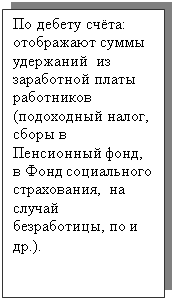

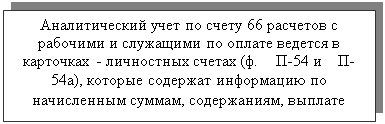

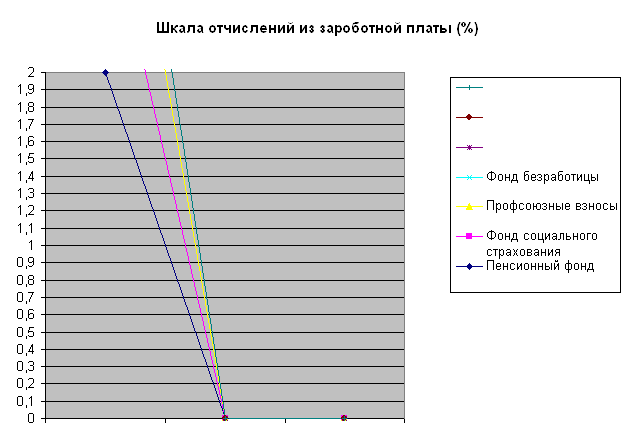

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

Формы системы оплаты труда

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

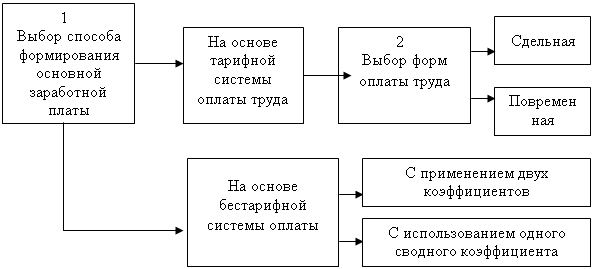

2.3 Формы системы оплаты труда

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощь. Количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношение в их разрядах между отдельными категориями персонала предприятия устанавливаются:

· работникам организаций, фиксируемых из бюджета, -

- соответствующими законами и иными нормативными правовыми актами;

· работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности)-

- законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными правовыми акрами организаций;

· работникам других организаций –

- коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

То есть формы, системы и размер оплаты труда, премии, надбавки, а также другие виды доходов работников предприятий, не связанных с бюджетным финансированием, устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

В главе 20 ТК РФ дано определение общих условий оплаты труда рабочих и служащих. Труд работников оплачивается повременно или сдельно. Выбор повременной или сдельной оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения. Премирование работников по итогам работы за год, другие формы материального поощрения. Премирование работников по итогам работы за квартал (год) осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия.

В соответствии со ст. 13 Федерального закона «О коллективных договорах и соглашениях» в коллективный договор могут включаться взаимные обязательства работодателя и работников по следующим вопросам оплаты труда:

- форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты;

- механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором.

Обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. В организациях, финансируемых из соответствующих бюджетов, индексация заработной платы производится в порядке, установленном законами и иными нормативными правовыми актами, а в других организациях – в порядке, установленном коллективным договором, соглашениями или локальным нормативным актом организации.

Основными формами оплаты труда являются сдельная и повременная.

Формы и системы оплаты труда:

1. повременная:

· простая повременная – оплата производится в соответствии с тарифной ставкой или окладом за фактически отработанное время;

· повременно-премиальная – сверх оплаты в соответствии с отработанным временем и тарифными ставками устанавливается премия за обеспечение определенных количественных и качественных показателей;

2. сдельная:

· прямая сдельная – оплата труда повышается в прямой зависимости от количества выработанных изделий по постоянным сдельным расценкам;

· аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

· сдельно-прогрессивная – оплата продукции, выработанной в пределах нормы, оплачивается по прямым сдельным расценкам, а сверх нормы – по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценке;

· косвенно-сдельная – применяется для оплаты труда рабочих, обслуживающих оборудование, осуществляется в процентах к заработку основных рабочих обслуживаемого участка;

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки.

На практике повременная и сдельная формы оплаты труда используется в виде различных систем. В структуре любой системы оплаты труда можно выделить две части: относительно постоянную – гарантированную часть оплаты труда в соответствии с тарифной ставкой (должностным окладом), сдельной расценкой и переменную, которая предназначена для увязки размера оплаты с конечными результатами хозяйственной деятельности предприятия в целом (премиальные и поощрительные выплаты).

В случае, когда в процессе работы необходимы совмещение профессии и взаимосвязь исполнителей, оплата труд, как сдельная, так и повременно – премиальная, может производиться за индивидуальные и коллективные результаты работ.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев