СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

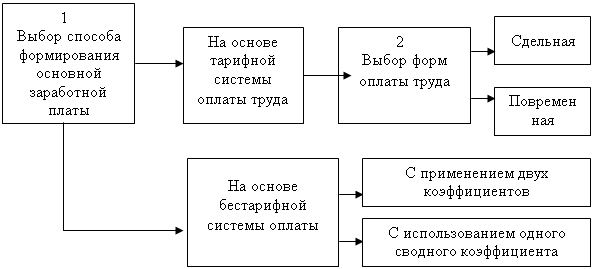

ОПЛАТА ТРУДА

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

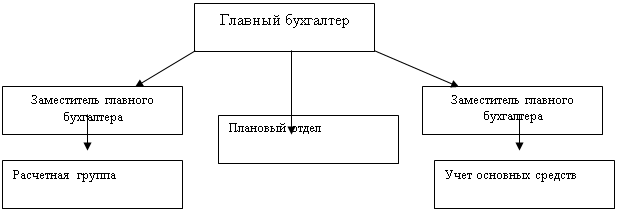

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

Морально-психологические стимулы

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

1.2.3 Морально-психологические стимулы

Эти стимулы ориентированы на мотивацию человека как личности, а не только механизма, призванного выполнять производственные функции. В отличие от вышеописанных стимулов моральные являются внутренними стимулами, т.е. напрямую ими нельзя воздействовать на человека.

Рассмотрим конкретный пример на производстве: рабочего, выпускающего определенные детали.

Над каждым работником в компании устанавливается определенный контроль, т.е. проверяется как он выполняет свои функции, но контролировать деятельность всего персонала невозможно. Поэтому, если мы следим за качественным выполнением одних его функций, то он автоматически перестает или выполняет неудовлетворительно другие свои функции. Например, мы следим за количеством изготовленных им деталей. Осознавая это он повышает их изготовление в количестве. Казалось бы, факт роста производительности труда налицо, но увеличение количества никак не означает повышение качества, а как раз таки наоборот, чтобы минимизировать свои усилия работник будет меньше уделять внимание на качество продукции чтобы повысить ее количество. Тогда органам управления придется установить контроль еще и за качеством деталей, увеличивая таким образом издержки.

Но и тогда рабочий может найти пути минимизации усилий, неудовлетворительно выполняя, или не выполняя неконтролируемые со стороны предприятия функции. В данном примере рабочий может малоэффективно использовать ресурсы, т.е. не будет следить за тем, чтобы уменьшить их расход. Наш пример можно продолжать до тех пор, пока мы не перечислим весь набор обязанностей этого рабочего. При этом чтобы производительность росла, компании нужно будет установить контроль за всей деятельностью работника, что с экономической точки зрения крайне нецелесообразно. В рассмотренном примере все сложности возникали из-за того, что рабочий стремился избежать работы. Он полностью попадает под действие «теории Х», которая гласит, что люди не любят работать, лишены всякого честолюбия и т.д. Откуда главный вывод: людей нужно принуждать работать, т.е. устанавливать над ними контроль.

Есть еще одна отрицательная сторона установления жесткого контроля. При этом работник начинает четко ощущать себя наемником, а компанию ( на которую он работает) считает эксплуататором. Давно замечено, что наемник работает гораздо хуже, нежели собственник или соучастник предприятия, т.к. он не будет присваивать результаты труда. Он будет лишь получать заработную плату, которая часто, по оценкам работников, является несправедливой. А собственники или соучастники будут присваивать результаты труда, осуществляя таким образом связь усилия « результаты труда, при наличии которой, согласно теории ожидания, мотивация усиливается.

В рассмотренных выше ситуациях наемный работник не был заинтересован в своей работе, т.к. у него не было внутренних моральных стимулов, таких как: удовлетворение от хорошо выполненной работы, чувство собственника и др. При их наличии для высокой эффективности труда не нужно устанавливать контроль за производственным процессом, который отнимает силы и средства.

Как говорилось выше, органы управления не могут этими стимулами напрямую воздействовать на персонал, а лишь только создавать условия для их возникновения. Например, на работника можно воздействовать воспитанием, т.к. большое значение для возникновения мотивации имеют ценностные ориентации работника. Социальные ценности, приобретенные человеком осознанно или не осознанно, и ставшие для него значимыми, превращаются в побудительные силы (мотивы), под действием которых совершаются определенные поступки. В процессе воспитания формируется и изменяется базовая система ценностей. В этом случае основное внимание обращается на то, чтобы развить и усилить желательные для субъекта управления мотивы человека и, наоборот, ослабить те, которые мешают эффективному управлению персоналом. Этот тип воздействия требует гораздо больше усилий, знаний и способностей для его осуществления. Но его результат в целом существенно превосходит результаты внешнего стимулирования. Организации, освоившие его и использующие в своей практике ( на сегодняшний день наибольшего успеха в данном направлении добились японские фирмы [17, с.114] ), могут гораздо более успешно и результативно управлять персоналом.

Денежное вознаграждение в виде стимула, мы предполагаем, предпочитают те люди, у которых не удовлетворены их низшие потребности (нездоровая пища, плохое жилье, неуверенность в завтрашнем дне и пр.). Если же эти потребности удовлетворены, то на смену заработной плате, которая становится лишь гигиеническим фактором, приходят более мощные стимулы - внутренние, под воздействием которых человек работает на столько успешнее, что прибыли полученные от его деятельности с лихвой окупают средства, потраченные компанией на удовлетворение низших потребностей персонала.

Таким образом работодателям выгодно удовлетворить или создать все условия для удовлетворения низших потребностей ( высокая заработная плата, предоставление страховки, забота о здоровье), чтобы получить в свои руки самые сильные стимулы - внутренние.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев