Проблемы промышленного транспорта и его технической оснащенности

Внедрение новой техники на железнодорожном транспорте

Структура руководства на предприятии “Минскжелдортранс”

Прочие доходы

Себестоимость переработки грузов

Анализ рентабельности предприятия

Организационные мероприятия по повышению рентабельности

Оптимизация ходовой скорости и графика движения грузовых поездов

Внедрение запорно-пломбирующего устройства на предприятии

Применение экономико-математических моделей в формировании грузопотоков

Программируемый автоматический регулятор наружного освещения

Безопасность погрузочно-разгрузочных работ

Навигация

Внедрение запорно-пломбирующего устройства на предприятии

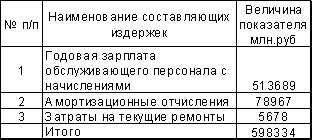

Рентабельность предприятия "Минскжелдортранс" (Минская механизированная дистанция погрузочно-разгрузочных работ)

123921

знак

2

таблицы

36

изображений

4.3 Внедрение запорно-пломбирующего устройства на предприятии

|

Запорно-пломбирующее устройство (ЗПУ) представляет собой устройство для опечатывания грузовых вагонов во время их перемещения между конечными пунктами. Вид устройства изображен на рисунке 4.3

Рисунок 4.3. Внешний вид запорно-пломбирующего устройства.

Преимуществом данного устройства перед аналогичными устройствами подобного назначения является его высокая взломостойкость. После пломбирования вагона данным устройством, открыть вагон злоумышленникам не представляется возможным. Для распечатывания вагонов существуют специальные механизмы находящиеся только у персонала дистанции погрузочно-разгрузочных работ.

Для удовлетворения своих потребностей в данном устройстве предприятие «Минскжелдортранс» использовало покупные ЗПУ. При цене 4.3 $ за штуку, и потребности в 202400 штук в год, предприятие тратило огромные суммы денежных средств на закупку требуемого количества ЗПУ.

Было принято решение внедрить производство данного устройства на самом предприятии. Для определения будет ли внедрение ЗПУ приносить дополнительную прибыль и, соответственно, повышать рентабельность предприятия мною были произведены необходимые расчеты.

1. Расчет единовременных затрат.

Капитальные вложения в сфере производства новых видов товаров будет определятся:

Кпф = Цоб+Ктр+Км+Кос+Коф +Кпр, (4.7)

где Цоб- цена оборудования, необходимого для изготовления нового товара, ден. ед.;

Ктр- затраты на транспортировку приобретаемого оборудования (принимается 10-15% от Цоб), ден.ед;

Км- -затраты на монтаж оборудования, ден.ед.;

Кос -затраты на пополнение оборотных средств, ден.ед.;

Коф –балансовая стоимость действующих основных фондов, непосредственно связанных с изготовлением изделия, ден.ед.(рассчитывается в таблице 4.6.);

Кпр –прочие капитальные вложения, связанные с предотвращением отрицательных социальных, экономических и других последствий.

Таблица 4.6 Расчет балансовой стоимости оборудования, необходимого для изготовления нового товара.

Расчет затрат на приобретение оборудования представлено в таблице 4.7.

|

Таблица 4.7. Расчет затрат на приобретение оборудования.

Капитальные вложения в оборотные фонды определяются по формуле

![]()

где Цмi –цена единицы материала i-го вида, ден.ед./нат.ед.

Nmi –годовая потребность в материале i-го вида, нат.ед./год.

Тн –количество дней работы предприятия в год, дн/год.

Тнз –норма запасов материалов (берется по данным действующего предприятия), дней

n –количество видов используемых материалов, полуфабрикатов, комплектующих изделий.

В соответствии с вышеприведенной формулой получим

Кос =540 млн. руб.

Согласно формулы 4.7 произведем расчет единовременных затрат.

Кпф = 8659 млн.руб.

В таблице 4.8 представлены совокупные затраты связанные с содержанием и эксплуатацией оборудования.

Таблица 4.8.

|

Расчет эксплуатационных расходов.

Результат расчета эксплутационных расходов по новой технике предоставлены в таблице 4.9.

|

Таблица 4.9 Сводная ведомость эксплуатационных расходов.

В результате расчета мы получили, что себестоимость единицы ЗПУ после внедрения технологии производства с учетом комплектующих равна- 4,23 $ - 1354 рубля за штуку по курсу НБ РБ.

Стоимость покупных ЗПУ 4,3 $ за штуку - 1376 рублей по курсу НБ РБ.

Расчет экономического эффекта.

Экономический эффект будет равен:

Эг = (С1 - С2) х В,

где:

С1 - стоимость покупного ЗПУ;

С2 - стоимость единицы ЗПУ после внедрения производства;

В - годовой объем продукции;

Эг = (1376 - 1354) х 202400 = 4452800 руб. или 13915 $ по курсу НБ РБ.

0 комментариев